第一章 经济金融形势与银行业概况(2)

1. 银行业遭遇大萧条以来最严重冲击。受银行业利润下滑,美欧银行业金融机构资产减记和信贷损失大幅上扬等影响,众多银行业金融机构陷入流动性困境。根据英国《银行家》(The Banker)2009年统计,与2007年相比,2009年度全球1,000家大银行总资产共下降约4万亿美元。

2. 银行业经营模式初现变化。由于有毒资产孳生巨额亏损,及杠杆率监管指标对应的资本金缺口约束,银行业“去杠杆化”和信贷紧缩的压力持续存在。银行过度依赖货币市场等融资的负债结构得到调整,更加趋向于稳健的居民储蓄。银行收益水平和利润结构也发生变化,单纯追求利润的短期化倾向得到一定程度的矫正。

3. 银行业集中度进一步提高。在危机中生存下来的少数美欧大银行,竞争实力得到进一步加强,行业集中度上升。新兴市场银行业在全球市场份额有所提升。

4. 金融市场产品结构调整。与2007年相比,2009年全球债券余额下降约6万亿美元,全球衍生品金融市场呈现萎缩态势,名义值下降约25万亿美元,欧美金融市场的证券化发行步伐放缓,相关金融衍生品交易受更加严格的管制。

5. 市场区域规模略有变化。美国金融体系虽为国际金融危机中的重灾区,但美元在国际支付体系和国际储备中的核心地位并未受到实质性影响,美国货币市场和资本市场的交易量仍然占据全球一半以上份额,欧洲和日本市场相对稳定,亚洲和太平洋地区的金融市场规模有所增长。

专栏4:国际金融监管制度改革取得重大进展

随着2009年金融体系的逐步企稳,国际金融监管组织、各主要经济体监管当局开始改革金融监管制度,修复金融体系根本性缺陷。根据二十国集团(G20)倡议,在金融稳定理事会(Financial Stability Board, FSB)、巴塞尔银行监管委员会(Basel Committee on Banking Supervision,BCBS,下文简称“巴塞尔委员会”)等国际组织的主导下,国际金融监管制度改革取得重大进展。

1. 改革国际金融监管治理架构

二十国集团取代八国集团成为国际金融监管制度改革的主导力量。在金融稳定论坛(Financial StabilityForum, FSF)基础上改制建立的金融稳定理事会将成员扩大到包括中国、巴西、印度、俄罗斯等在内的主要新

兴市场经济体,以及巴塞尔委员会、证监会国际组织、国际保险监督官协会等机构,成为国际金融监管制度制定和实施的协调机构。巴塞尔委员会也吸收中国等主要新兴经济体为新成员。由西方发达国家长期主导国际金融监管的局面开始改变。

2. 强化新资本协议框架

2009年7月巴塞尔委员会发布新资本协议修订稿,进一步加强对银行资本的监管。修订稿是加强监管资本框架的重要组成部分,旨在达到以下三个目标:提高压力时期可提取的缓冲资本储备;提高银行资本的质量;引入杠杆率作为新资本协议的最低保障机制。此外,巴塞尔委员会还将采取措施降低最低资本要求的过度周期性波动,提倡用更具前瞻性的方法计提准备金。

3. 改革资本和流动性监管制度

2009年12月,巴塞尔委员会发布《增强银行体系稳健性》和《流动性风险计量、标准和监测的国际框架》征求意见稿,对如何加强银行资本和流动性管理、增强银行抵御风险能力提出修订意见,标志着全球主要经济体就全面改革银行资本监管制度、建立流动性风险监管的国际标准达成重要共识。

4. 加强大型复杂金融机构监管

金融稳定理事会提出一整套“降低大型复杂金融机构道德风险”的工作方案。一是建立识别系统重要机构的指标体系和方法。二是对全球35家超大型跨境金融机构建立金融监管联席会议,强化跨境信息共享。三是对大型金融机构实施更加严格的审慎性监管标准。四是降低大型金融机构倒闭影响,强化跨境金融机构处置的法规框架,改进金融市场基础设施等。

5. 扩大金融监管范围

国际金融监管组织、各主要经济体监管当局均将扩大金融监管范围作为强化金融监管的重要方面。一是加强对冲基金监管,采取强制注册要求、持续监管、提供系统性风险信息等措施,并加强监管者之间信息披露和交换。二是加强评级机构的外部约束。国际证监会组织发布《信用评级机构行为基本准则》,美国、欧盟、日本等国公布信用评级机构的监管法规。此外,各国监管当局将加强合作,最快于2010年达成全球一致的解决方案。三是加强表外衍生交易的监管。四是提升不同金融市场监管标准的一致性,避免监管套利。

6. 强化消费者利益保护

各国金融监管当局纷纷采取措施加强对消费者利益保护力度,美国拟成立独立的消费者金融保护机构,英国《改革金融市场》白皮书明确提出,确保消费者能够获得所需的金融服务;为消费者提供易于理解的高透明度金融产品;对于给大量消费者造成损害的金融服务和产品,消费者有权提起诉讼、追讨损失。

银行业概况

2009年,我国银行业金融机构包括政策性银行及国家开发银行3家,大型商业银行5家,股份制商业银行12家,城市商业银行143家,城市信用社11家,农村商业银行43家,农村合作银行196家,农村信用社3,056家,邮政储蓄银行1家,金融资产管理公司4家,外资法人金融机构37家,信托公司58家,企业集团财务公司91家,金融租赁公司12家,货币经纪公司3家,汽车金融公司10家,村镇银行148家,贷款公司8家以及农村资金互助社16家。我国银行业金融机构共有法人机构3,857家,营业网点19.3万个,从业人员284.5万人。

1. 银行业金融机构资产继续扩大

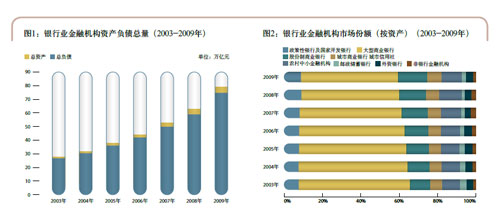

截至2009年底,银行业金融机构资产总额78.8万亿元,比上年增加16.4万亿元,增长26.3%;负债总额74.3万亿元,比上年增加15.7万亿元,增长26.8%;所有者权益4.4万亿元,比上年增加6,481

亿元,增长17.0%(见图1)。五家大型商业银行总资产40.1万亿元,比上年增长25.9%。银行业金融机构资产规模市场份额发生变化(见图2)。从机构类型看,资产规模较大的依次为:大型商业银行、股份制商业银行和农村中小金融机构,三类机构资产占银行业金融机构资产的份额分别为50.9%、15.0%和11.0%。股份制商业银行、城市商业银行及城市信用社和非银行金融机构资产份额比上年分别上升0.84、0.49和0.08个百分点,政策性银行及国家开发银行、大型商业银行、外资银行、邮政储蓄银行和农村中小金融机构资产份额分别下降0.23、0.13、0.44、0.12和0.48个百分点。

2. 存贷款规模稳步上升

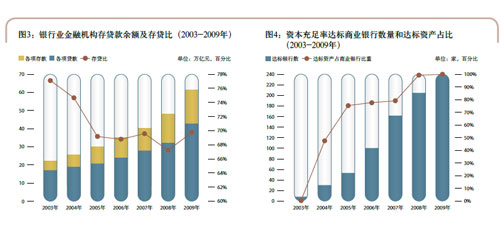

截至2009年底,各项存款余额61.2万亿元,比年初增加13.2万亿元,同比增长27.7%。其中,居民储蓄存款余额26.5万亿元,比年初增加4.3万亿元,同比增长19.5%;企事业单位存款余额22.4万亿元,比年初增加6.1万亿元,同比增长36.5%。各项贷款余额42.6万亿元,比年初增加10.5万亿元,同比增长33.0%(见图3)。其中,按贷款期限分,短期贷款余额15.1万亿元,比年初增加2.3万亿元,同比增长17.7%;中长期贷款余额23.6万亿元,比年初增加7.1万亿元,同比增长43.5%;个人消费贷款余额5.5万亿元,比年初增加1.8万亿元,同比增长48.6%;票据融资余额2.4万亿元,比年初增加4,557亿元,同比增长23.6%。

3. 商业银行资本充足率全部达标

2009年,在贷款大幅增加、资本质量要求明显提高的形势下,我国商业银行整体加权平均资本充足率11.4%,基本保持2008年底的水平,超过国际平均水平。截至2009年底,239家商业银行资本充足率全部达标,达标银行资产占商业银行总资产的比例达到100%(见图4)。

4. 资产质量大幅提高

截至2009年底,商业银行按贷款五级分类的不良贷款余额4,973亿元,比年初减少630亿元,不良贷款率1.58%,比年初下降0.84个百分点(见图5)。同时,银行业金融机构继续加大改革力度,加快不良贷款核销力度,资产质量显著改善。

5. 抗风险能力进一步增强

截至2009年底,商业银行各项资产减值准备金余额8,683亿元,比年初增加947亿元;拨备覆盖率155%,比年初提高38.6个百分点,风险抵补能力进一步提高(见图6)。其中,大型商业银行贷款损

失准备充足率183.1%,比年初上升30.2个百分点,拨备覆盖率147.2%,比年初上升37.4个百分点;股份制商业银行贷款损失准备充足率162.3%,比年初下降36.2个百分点,拨备覆盖率201.8%,比年初上升32.2个百分点。

6. 盈利水平稳步提高,收入结构继续优化

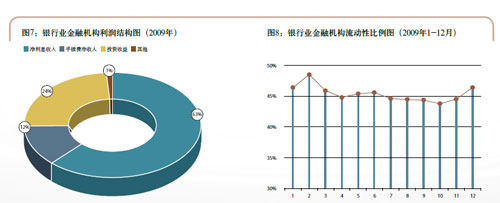

2009年,银行业金融机构实现税后利润6,684亿元;资本利润率16.2%;资产利润率0.9%。从结构来看,净利息收入、投资收益和手续费净收入是收入构成的三个主要部分(见图7)。

7. 银行业金融机构整体流动性水平有所下降

截至2009年底,我国银行业金融机构流动性比例46.4%,比年初下降3.6个百分点(见图8)。存贷款比例71.9%,比年初上升2.7个百分点。其中,商业银行人民币超额备付金率3.8%,比年初下降1.8个百分点。商业银行流动性比例均达到25%以上的监管标准,流动性管理水平总体上升。