�ķ�ԭ�������� �����۳���(ͼ)

����

|

�����Ƹ߷�֯ҵ�����Ⲩ�������飬�����Ǵ����۸�ʼ�ġ�

������Ϊ�ҹ�����Ҫս�������ʣ�Ҳ�Ƿ�֯ҵ��������ġ������������۸���2008�������ֵIJ�����ֱ��Ӱ�쵽���Ĺ���ƽ�⡣

�������µ������ǵ�ת���У��ڶԽ���Σ������ҵ���Ƶ������ж�ƫ������۸�Ⱥ�ġ���������������������֯��װҵ�ijɱ�������ͷ��

�����ʹˣ�������֯(���)����˾�����ܾ����������ܽ�ƣ��������ǶԲ�ҵ��ů��ͷ���Ʋ���������

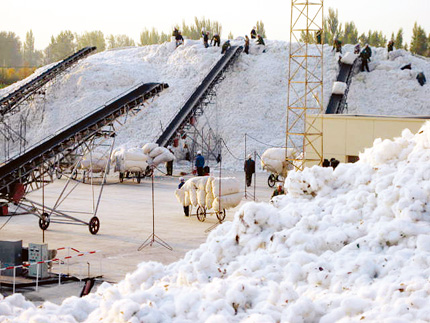

����ԭ��������

��������Σ���������ҹ���֯ҵ�ܴ죬�ɴ�����������㣬�۸�һ·�½�����ֱ������ũ����ֲ���飬ҲΪ2009����Ѯ���ļ۸��������·��ʡ�

��������������ݣ���2008��11�µף�����3�����۸��ѽ���10000Ԫ/�����¡�����������������������ʾ��2008�������ۼ۵����ߴ�22.2%����ʹũ������431��Ԫ�ľ���ʧ���������2009��ֲ��������ܲ����������ì�ܼӾ硣

������ʱ��û����Ԥ�ϵ�2009���֯ҵ�ĸ��գ���ũ����ֲ�������ڴ����ʧ����ʧ������

������Ϊ�����ǣ��Ծ��������жϵ�ƫ�û��ֹͣ������ҵ��ʼ��ů��ҵ��Ի�ů̬�ƵĹ��Ʋ��㣬�á����ˡ�����Ѹ�����ֳ���Ӧ�������״��������2009�������ڼ䣬�۾���һƥ���ڵ�Ұ�����Ʋ��ɵ���������3����Ϊ������ʱ����۸��ѱƽ�15000Ԫ/�֣���ȥ��ͬ��������5000Ԫ/�����ң����Ƿ��ȴ�50%�����ͷ�֯��ҵ��ɽ��κ�ŷ�֯���ŵ�������������ϵ�Ƥ�ɹ��۸����������̹�ע��

�������տ�ʼ������ֻ����Ϊ2009��Ļ�ů������ŷ���г��ڲ���棬��ů��ֻ��һ�����¡����������ʾ������ҵ��û���뵽���ǣ���ůһֱ���������£����ڵ�����ǣ��������лָ������Ͳ������ˡ���

����Ŀǰ���ҹ������۸�ָ������ͻ��16000Ԫÿ�ֵĹؿڣ��ӽ�ÿ��17000Ԫ��ء������������г��۸���ߴ�24000Ԫÿ�֡�

�������۸������ֻ�ǿ�ʼ���������ǣ������IJ���������֯��ҵ����������ɱ����ǣ��������ۼ��㣬���۸�ÿ���1000Ԫ�����ᴿ��ɴ�ļ۸�Ӧ����Ӧ��ߴ�Լ1080Ԫ�������Ļ��ˡ���˿���ԭ���ϼ۸�����Դ����۸���գ�����ҵת�ɱ���ѡ���У��Լ�ͨ�͵����С���ӵ���ϡ���

�����������ͳ����ʾ������������������ˡ���˿��ԭ�ϡ���ëԭ�ϵȲ�Ʒ�ļ۸�Ҳ����������磬���˲�Ʒ�еİ��ڣ��ܹ����ϵ��ƽ��Ӱ�죬������ҵ������ۣ�����40D�۸��48000Ԫ/�����ǵ�55000Ԫ/�֣��Ƿ�Ϊ14.58%���Ĵ�������ë�۸����ȥ��6�µ�45000Ԫ/�����ǵ�80000Ԫ/�֣��Ƿ���50%�����׳�˿�ļ۸��ȥ��10��ÿ��17��Ԫ��Ŀǰ�����ǵ�ÿ��25��Ԫ���ң��Ƿ�����47%��

������Щ�Ǽ���ʵ���������£������۸����������������֯��װҵ�ڵġ��Ǽ۷糱���Ѽ�����������֯ҵ������ԭ�������ӹ�����

���������ܱ�����

�����������Ƿ�֯��װҵʹ�����Ļ�����ԭ���ϣ��Բ�ҵ�����ĸ������ڶ���һ���ġ������������ڳ�����һ������Ǻ����ļ۸�����Ҳ��ϵ����֯��װ��ҵ�������ڵ�δ����չ�������ǵ�����ҵδ���IJɹ���Ӫ���ƻ�����

�������ڴˣ�ҵ��Ҳ��̽ѯ���۸����ǵķ�ֵ��

������������Ϊ�����£��Ⲩ��������ͷ�϶����������������У���ֱ��������������������ȱ��

���������ڵ�����ǣ������й���������������ֲ��������½��������Ҳ����ʣ���࣬�������д������������ͼ۸��������ʾ��������ʵ��������ǣ�������ҵ�IJ�����Ŵ�����������磬ĿǰһЩ��ҵԤ��δ�������۸����ߣ������Ժ���������������ʵ�ʾͷŴ�������Ȼ������һ����Ҫ���ز��ò����ǣ��Ǿ��dz��ҵĽ��룬��ʹ���۸������������

����Ŀǰ�����������������ĵ�һ����Խ��Խ���֯��װҵ��ҵ��Ա��ʼ���������Ϊ�г�Ͷ����������һ���ȵ㣬����2009��Ĵ���һ����

����֧����Щ�����ġ�����һϵ�����ݼ�����������Ϊ֧�š���ȫ��������������½������������ӵȽ�ΪͶ���ʽ������۸��ṩ�����������Ƹ����ڻ��۸����������ֻ��۸����ǡ�

������������ŦԼ�ڻ�������2009��12�µ����ݣ�������ҵ�Զ�ͷ�ֲ�ƽ��Ϊ65082�֣���2008��ͬ�ڵ�24645����ȣ�������40437�֣�������164.08%��Ͷ���ʽ��ٽ����ѳ�ΪӰ������г����۸�䶯��һ����Ҫ���ء�

��������ȳ����ʽ����IJ������⣬һϵ�й��費ƽ�����ʵ������˵��ġ�

������������ֲ���棬���������������ġ�2010������ֲ������鱨�桷���ҹ�Ԥ�������ֲ��������ڼ�����������Լ����4.9%����2009��ֲ�����7546��Ķ(����������)����7176��Ķ���¡�

������������ũҵ������������ʾ��ȫ�������������ֹۣ�������ũҵ��Ԥ�ƣ�2009/10�������������Ϊ2236��֣�Ϊ���������ˮƽ�����������ȼ���104��֣�����Ϊ4.44%����������ĩ���Ϊ1126��֣�Ϊ���������ˮƽ�����������ȿ�����201��֣�����Ϊ4.67%��

������Σ���ó���ڣ��������۵ij������ǣ�����Խ��Խ��Ĺ��Ҽƻ��������Ѿ��������ij��ڣ����⣬��ͨ���ļ��ٽ���һ���������۸�ΪͶ���ʽ��ṩ���ᡣ

�������գ������������ӡ�ȴ�����Ϣ���ù���֯Ʒ������Э��(SITMA)���ڿ�չ��˵�������Զش�ӡ������������ֹԭ�ͷ����ڡ���������������Ҫ��Ϊ�˴�ʹ��ɴ�۸��½�����Э��᳤M S Mathivanan��ǰ�������¶������2010��3�£��ù�ɴ�۸��Ѿ���6������������ 40%-50%�����ӡ�ȷ�֯��ҵ��ɳ��ش��������ϣ��������ֹ���������������ǡ�

����ͬʱ��ȫ�����������ڹ�����Ҳ�ڽ��չ��������ǵ����������ݣ�������ũҵ�����ݣ���2009�꣬������������������ȼ�����17.17%��

���������������棬������ȫ�õĸ��գ�ȫ��������������������������Ĺ�Ӧ������ȱ�ڡ�

����������ũҵ������������ѯίԱ��3�·���������Ԥ�⣬2009/10��ȣ�ȫ�������轫����ȱ�ڣ��ֱ�Ϊ293��ֺ�187��֡���ǰ����2008/09��ȣ�ȫ������Ӧ�Ǹ���ʵ�����ѵģ��������������IJ��㣬�ֱ���57.8��ֺ�17.7��֡�

�������ͬʱ���ڹ��ڵ���ص��飬Ҳ��ʾ������ǿ������

�������Թ������г����ϵͳ���й�����ҵ�����鱨�桷��������ʾ��3�³����ڲ��뱨�����ķ�֯��ҵ��86%���ɹ�ԭ�ϣ���2�³������15���ٷֵ㡣

������һ����ػ����ķ����������2010���й���Ҫ����1300��֣�����ȱ�ڴ�620��֡�

����Ŀǰ���ҹ���֯��װҵ�����ɱ�������������Ҫ�ƶ���֮һ���������۸�ij������ǣ���ˣ�Ҫ���Ƴɱ������ǣ��ͱ���������۸�Ĵ�����������ڴˣ��ҹ���2009���������״����Ҵ����ޣ���һ��������һ��ʱ�������������۸������̬�ƣ�Ȼ�������ڶ�ȱ����ʵ��Ҫ������֤�۸���ȶ����ó������ɳˣ���Ҫ�����ʧ�⣬����ÿһ�����������ε���ũ�������ε������̵ġ�������ͼ����

���������α༭����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�