һ���ȹ�ģ��700����Ǯ��������¥��

|

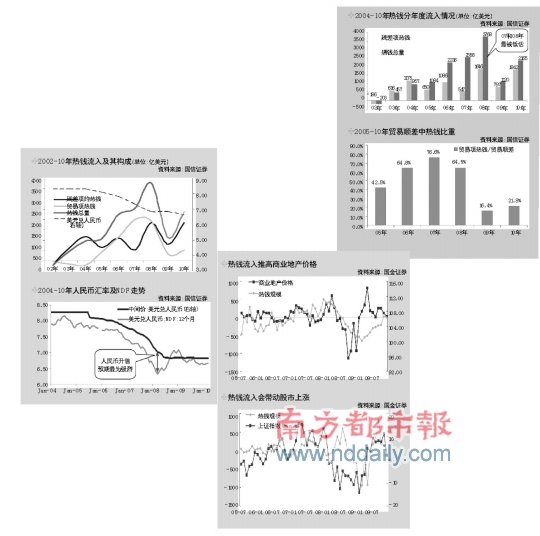

���������������ֽ��շ�����2009���й�������֧���桷Ԥ�⣬2010���й�������֧�ܹ�ģ���ٿ��ܿ��ڹ��ھ���������������֧˳���Ի�ϴ��������ֵԤ����ǿ���羳�ʽ���������ģ�����ӡ�����ҽ�һ����ֵ�۵��ٶ�����֮ʱ����Ǯ������������

�������������ϯ��۷���ʦ�������Ϊ�����������ֵԤ��Ӱ�죬һ������Ǯ�������ԡ������ռ���ģ�۳�������ó˳�������FDI��һ������Ǯ��ģΪ720.85����Ԫ����2009��ȫ���ֵ��Ϊ695.46����Ԫ����Ǯ�����ģ���ԼӴ�

��������Ŀǰ�������������ɵظ������������£����ģ����Ǯ������ӿ�룬���Ƿ�����������Ӱ�����л��Ҿ��߶�����ҵ��Դ˿�������һ�¡���λȯ�̷�����ʿ��Ϊ�����꿼�ǵ���Ʊ�г���ֵ�����ز��г����������أ������ٴγ����������ֵȫ����Ǯ�����ģҲ��������ޣ���˴����Ĺ�������������Ҳ������ڳ�ԣ��

�������Ѱ��Ǯ��Ӱ

��������֤ȯ����ʦ������������̹�ԣ�����Ǯ�IJ���ȷʵ��һ�����⡣��������Ϊ��Ŀǰ�о��������е���Ǯ����취������ó��˳���������صľ�����Ǯ������Ǯ����Ĺ�ģ���ص�������Ϊ����������Ǯ���㹫ʽӦ��Ϊ����Ǯ�����ܹ�ģ=(�������ռ��-FD I-ó��˳��ͳ��ֵ)+(ó��˳��ͳ��ֵ-ó��˳�����ֵ)��

�����������ƣ���Ǯ����Ĺؼ�������ζ�ó��˳��ĺ���ֵ����ȷ���㡣��ͳ�����ݿɿ������ӹ�ó��˳����������Ǯ��Դ���������ҹ�Ҫ�ؼ۸��Ͷ����ɱ���˰��������ȶ�������£��ӹ�ó�ס�����/���ڡ��ı�����Ӧ����ȶ������ڲ��������䣬�ɸ�����һ���ʵ�ʵ�ʱ仯������������Ǯ��ģ��

���������������IJ��㣬�ڿ�����ó������Ǯ������£�2005��2009����Ǯ�����ܹ�ģ�ֱ��1084�ڡ�2236�ڡ�2558�ڡ�3768�ڡ�1120����Ԫ��������ҵ�����еIJв��2005��2009����Ǯ�����ģ�ֱ�Ϊ650�ڡ�1086�ڡ�547�ڡ�1846�ڡ�797����Ԫ��������Ե�������ó�������е���Ǯ����Ǯ�ܹ�ģ���ֱ𱻵�40.1%��51.5%��78.6%��51.0%��28.8%��

����������ǿ��������N D F�г���������Ǯ���������м�ǿ��������ԡ����������ֵ��Ԥ�����ƾ�������Ǯ������Ĵ֡�������ʾ��N D F��ӳ��08���ϰ����������ֵԤ����Ϊǿ�ң�Զ�ڲ��ɽ����������ˮ������10%�������Dz����08���ϰ�����Ǯ������Ϊ������ȫһ�£�������09�����N D F��ˮ���ȼ��罵�ͣ�������ˮ��һ�����ȣ������Dz������Ǯ�������ϰ��꼱����٣������о���������ʾN D F����Ǯ�����������м����ǰհ�ԡ��������о����������Ƿ�����

��������֤ȯ�¶�����Ϊ����ͳ����㴢�����Ӷ��ȥó��˳�FD I�����������Ǯ�ķ�ʽ���Դֲڡ�����Ϊ��2007�ꡰ�δ�Σ������������г������˾�����Ԫ��ŷԪ����Ԫ�ȹ��ʻ��һ��ʳ��ֺܴ������ǵ��й����ʴ����д���һ����Ԫ��ŷԪ����˱������Ӧ���������е�����

�����������������۵�������ͬ���ǣ��¶���Ϊ�����й�����Ǯ��ģ����ƽ�ȣ���Ȼ��������������һ���ԣ������ģû�д�ͳ�������ô�Ӵ�

������Ǯ�������

��������Ǯ�����棬���к�¥�г�Ϊ�Ʋ����Ĺؼ��ڵ㡣

��������֤ȯ�����Աȷ�������Ϊ��ȥ2008�꺣���ʽ�ϵͳ�������Լ�ȥ��9.5����������Ŵ�Ͷ�Ŵ����IJ�ͬ�����Ի����⣬����ʱ����Ǯ������ҵ�ز����ʱ��г��Ĺ������൱�ߡ�

��������2005-2007�꣬����������ҵ�ز��������ԣ������оٵ����ʲ����Ϻ����ڽ�����������ѷ��ֵ�ʱ�ʽ�����ʮ��Ƶ������Ծ�����¶��ڷ���������������Ϊ�����ʾ���Դ�Ϊ֤���Ʋ���Ǯ�ڵ�ʱ�������ڡ��Ϻ���������һ�߳��е�д��¥���̳����Ƶ�ʽ��Ԣ�ͱ����г��ǿ��Եõ�֧�ֵġ�

���������ʱ��г����棬��Ǯ�����ƶ�A���������������ԣ�������Ҳ��һ���̶�����3�����ƶ�ƽ������������ء����ڶ��С���M SC I��ָ�о��У����Ƿ����й�����������Ӯͬ�ڵ������г�����������һ�����ֵԤ��ǿ�����Ǽ�����Ǯ������ʱ�����ߵIJ�����Ը��ߡ����¶���ʾ��

����2010����Ǯ��ģ��С ��Ӱ�콵��

������������������10���й����ٵ���Ǯ�������⽫��09�귭��������ʵ��Ӱ���Ѿ�����ǰ��

����������Ԥ��2010����Ǯ����������2365����Ԫ����09��Ļ���������һ�����������������º�ʽ���룬�ܶ���06��07���ƽ����ʵ��Ӱ����������06��07�ꡣ�ּ���������10����Ǯ���뽫���֡�ǰ�ߺ�͡�������Ҫ�������ϰ��ꡣ���ֳơ�

������������Ϊ��2010��ȫ���Ŵ�����Ŀ�궨Ϊ7.5���ں�ǰ�������������Ŵ��ܿ�Զ��Ԥ������������ó��˳��Ϊ�����ⲿ�ʽ�ͳ�Ϊ�г������Ե���䣬�������ǵ�Ԥ��������ó��˳���Լ���Ǯ�����Ѿ�������07��һ����Ϊ��������Դ�����塣

������2010����Ǯ��������Ȼ����ʱ��г��ͺ�۾��ò�������Ӱ�죬����Ӱ��̶Ƚ�ԶС��06��07�꣬�����⼸���й����ù�ģѸ��������Ǯ�Թ��������Ժ�ͨ�����͵�Ӱ���������ͣ���������08��ĸ������Թ�ʣ��ͨ�;��档10���������Ǯ�����߷�ֵ���ٲ��࣬�����Ž�����A���г����ݺ�Ȩ���øĸ���ɣ�A����ͨ��ֵ�ɱ���������Ǯ���ʱ��г���Ӱ��Ҳ����ǰ����

����������ʿ����Ϊ����ȻĿǰ�ⲿ�����������ֵ�ĺ���Խ��Խ�ߣ����Ӻ���N D F��������������������ٵ���ֵѹ������������������������Ǯ��һ��ӿ��Ѻ���������ֵ�Ķ����Ѿ������ǰǿ�ҡ�

���������ȣ��������ֵѹ����������������������ԭ�������ƵĽ����ʵ���ϲ�������Σ����й��������������ֵ�ϵ�ǿӲ̬�ȣ�N D F���Ʋ��ַ�ӳ����һ��״�����Ҳ���ֵ����������ֵѹ���������ǵ�Ԥ����֤����һ�㣺�������ֵѹ����ʵ������ԶС��06��07�ꡣ����������ʾ��

������������ ������ ��۱���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�