�����ʽ���� ��С�����ȷ�

|

������ ��������

��������һ�����ˮ��A�����տ���С���������ܷ��ز��������ۼ�����������֮�ƣ�������ָ�ڻ���Լ��ȫ��Ʈ�졣

�����������̣���ָ��2979�㣬��0 .03%�����ָ��11538�㣬��0.91%�����ز�������һ������7%�������ٶȵ�ȥ3.29%�������ܳɽ����Ϊ2458.6��Ԫ����ǰһ��������ȼ���386��Ԫ���ʽ�����Լ86�ڡ�

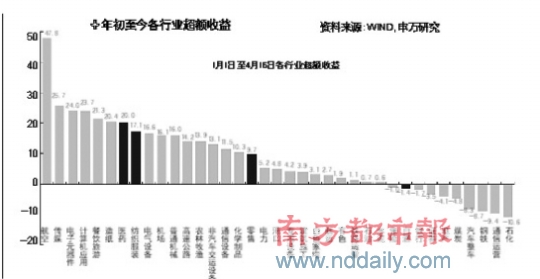

������Ȼ�ز������С��������չ����µ�����ú̿ʯ�͡���ɫ�������ر�����С�塢������Ϣ��ҽҩ�����ʳƷ������Դ�ѳ��ֲ����ʽ��볡���������ְ���ʽ������

����������¡�����������Ѿ���ʼ��Ԥ������ṹ�Է����Խ���������С�塢������Ϣ��ҽҩ�����ʳƷ������Դ�Խ����������г����ʽ��ע���ص㡣

��������������г��ھ������մ���µ�������С�������Ŀ��ܣ��������Ͽ����Ʋ����ֹۡ����ǽ���Ͷ������ά�ֽ���̬�ȣ���ʱ���ϵͳ�Է��ա���ҵ�����ϣ����ǽ����ܵز���ҵ�������ҵ�Լ����������ֵ��Ʊ����������ʳƷ���ϡ���ҩ����װ�����۵���������ҵ���еͶ�������ص�Ʒ�֣������������������ܼ��ŵȲ�����ʵ����������ֵ��Խϵ͵�������ҵƷ�֣��Ӵ����¶��Ͼ�ѡ���ɵ����ȡ�

�����㷢���������Ǽ�ֽ�����꾭�ú��г����ڹ����ڵĻ����жϣ������ڹ������з�ͽ��֡��������������߳�������ĵĴ����ά��һ��ʱ�䣬�����ڳ��������֮��ͬʱҲ��Լ�����еĿռ䡣��������ѹ�����ͷţ��������ƺ�Ԥ�ڵ��ȶ����г�����һ��ʱ�������֮�����»������������г������ܵ�������г�ȫ�ߵ�����ʱ��Ӧ�ð�ע����ת�Ƶ�Ѱ���������������

�������̻������Ȩ������Ժ���������Է��ز���ҵ�ĸ���Ӱ��������°�����������֡�������10�������Ѿ���ȷ�����˶Է��ز�֧����ҵ��λ���ᷨ���ڷ��ز���ҵ������ͬʱ�����õĽṹ��ת����ʹ�þ������������ڲ�������ֹۡ�ͬʱ������ͨ�͵�ѹ��������°������ͨ�͵Ľ����������߳�̨�����Է��ز����γ������Ĵ�������ǣ�����һ����������������������ʵ�徭�û�ů���������ʱ��Ļ������г���Ȼ�ڼ��ȵ������µ�������ӯ�������ij�Ԥ�ڡ�ʵ�徭�õ������������ṹ������ʵ�����ƽ���֧��δ���г��ij������������ȵ��µ���Ͷ�ʻ������ڣ������п��ܴ���һ����Ҫ��Ͷ��ʱ����

������������ ���

��������۵㣬�����ο����ݴ˲����������Ը���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �İ��н�����

- �н����� �ؿ� ����ǩ��

- ����Ը�� Ϊ��������

- ȫ���ֻ��� �н�ר��

- �����֡� ��ޱ�¼��²�Ů

- �¼ұ�������ָ������

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�