PMI�����߸�13���¾������ž�ͷ����

|

����

|

����

|

����θ�ںáٷ��֣��й�������Ͷ�ʡ�ֻ�Ǽ���

����2010��3�·��й�������ɹ����ϻᷢ���й�����ҵ�ɹ�����ָ��(PMI)Ϊ55 .1%������13���±�����50%���ϣ���ʾ�й������������š�

����Ħ��ʿ������̫���о�����Ϊ��Ŀǰ�й��۲���ʿ�ձ���е�һ���۵����й����ڡ�����Ͷ�ʡ��������ǵĹ۵��ǣ��ظ���Ͷ�ʵĿ����������ж��й����ڡ�����Ͷ�ʡ�������ѧ��Ħ��ʿ������Ϊ������Ͷ�����˳̶ȵĸ�Ϊǡ����ָ��Ӧ�������ڴ����ʱ�(��һ�����������ʱ��������Ͷ��������ı���)��Ͷ��Ч��(�������ʱ������ʻ��ʱ��ر���)��

��������������ָ�������Ħ��ʿ������̫����ϯ����ѧ��������Ϊ������������й����ò����������صĽṹ��ʧ�⡪����Ͷ�ʹ��ȣ�δ�����������й�ǿ����Ͷ�����������Գ���������ͬʱ��Ϊ���й����������ٵ���Ҫ��ս�����ץס�����ȴ���Ļ��ᴰ�ڣ�ͨ������Ч���ʱ�����Ϊ���Ҵ���������IJƸ���

����Ҳ�����й�����ץס������˳�۸���ϵ�������������ơ�

������ʿ���вƸ������о������ܡ���̫����ϯͶ�ʲ���ʦ��������ս��ܱ����ɷ�ʱ����Ϊ������Ӧ�ø���ע�ض���Ա�����ɶ��Ļر�������Ŀǰ����Ͷ�����й���Ͷ������ռ�������࣬Ӧ����������Ͷ�������Ч�档

�����й�������Ͷ�ʡ��Ǽ���

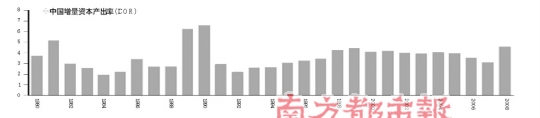

��������ָ�����й��й��ġ�����Ͷ�ʡ���һ��ʱ��֤������Ӹ߲��µ�Ͷ��ռGDP���ء�

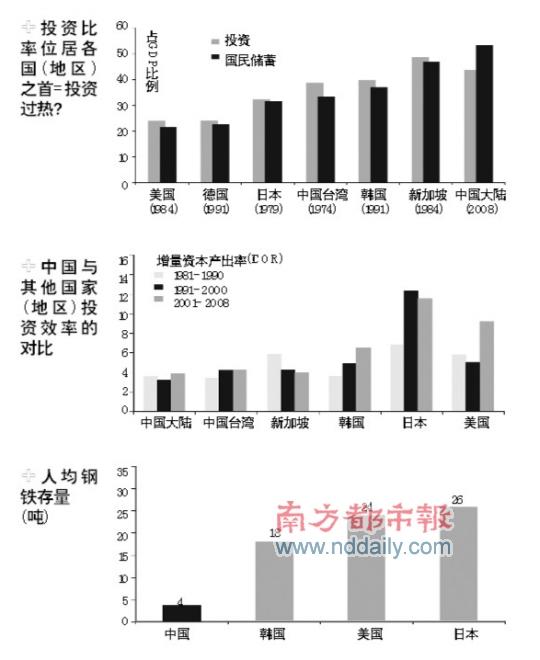

����������ͳ��������ʾ��2008��ñ���һ�ȳ���50%�����������������ձ����¹������Ҹ��ڱ�����������չ�й��ҵķ�ֵ��

������������Ƚ����й���½�Լ��������ձ����������й�̨�����ԱȽ��Ƚ��ľ������ڹ�ȥ��ʮ�����ۼ��˾��̶��ʲ��γ���(FCF)֮���֣�������ʾ���й����ۼ��˾��̶��ʲ��γ���(FCF)�dz��ͣ����ֱ��൱���й�̨�塢�������������ձ���14%��11%��6%��4%��

��������֮������һ����ԣ��й����ʱ��Ͷ���Զ���ڹ�ҵ�����ң�������Ϊ�Ƚ��������г������塣

����Ħ��ʿ������Ϊ��֮���Գ������������������Ϊ�������յ����Ƚ��Ĺ�ҵ���������Ͷ���ܶ�ʮ���Ӵ���Щ���ҵ��ʱ������������ٶ�ȴ���ö࣬��Ϊ��Ͷ�ʽ���������ģ�Ӵ�������ʱ��������۾ɣ������й�������2008���й�����Ͷ���У�70%�����������ʱ������ľ�����ֵ��

������Ͷ��Ч�ʷ��棬�й��������ʱ���������1990���ĩ������һֱ����һ�������ȶ���ˮƽ���������Ͷ��������Ϊǿ������δ���ֱ��ļ�������ѧͨ����Ϊ����ҵ�ҽ���Ͷ�ʾ���ʱ���ݵ������Ƕ�����Ͷ����ҵ�ʱ��ر��ʵ�Ԥ�ڡ����ʱ��ر��ʵͻ������½�����˵�����ܴ���Ͷ�ʹ�ʣ��

������Ħ��ʿ�������õ�������ʾ���й����ʱ��ر��ʴ�1979-1992����25%�����½���1993-1998����20%���ң��������2005���һֱ������20%���¡���Щ֤�ݱ���������Ͷ������Ѹ�٣����ʱ��ر��ʲ�δ����ʵ���Ե��µ���

��������˵�й�������������Ͷ��Ϊ������ĿǰͶ�ʺ�����֮��ȷʵ��Щʧ�⡣�������������̹�У������ӡ����ȣ��й����Ӳ��������ѣ����й��ľ���������Ҫ��Ͷ������������ˮƽ�Ļ�������Ͷ�����й���������������ӡ�Ⱦ��õ�ԭ��������Ϊ���ھ��÷�չ���Σ��й���Ͷ�ʱ��������ʵ���һ�㣬�������µ���ʵ�ǣ��������������ҵ�����й�˾ӯ�������Ա���ɶ��ı�����Ȼ�Ƚϵͣ���ҵ����õ�����û�л������ɶ���Ա���������⣬�й���Ͷ����Ȼ�����Ǹ�Ч���Ͷ�ʣ�����就�ʾ�����й���Ͷ���У�����������Ͷ�ʽ϶࣬�ܶ����ֻע��ͨ���������ţ�������ռ�г����ڼ���Ͷ�ʷ��治�㣬ȱ������Ͷ�ʡ���������һ�ֶ��ӵ���Ϊ��

�����й��ߴ����Ͷ�ʵ��ص��һ��

����Ϊʲô�й��ܹ��������д��ģ��Ͷ�ʣ�Ħ��ʿ������Ϊ��Դ���й����صľ��ýṹ��

����������Ϊ���й����Խ��д��Ͷ��ֻ����Ϊ�������ʵ�������ȣ��й��������µĸߴ�����ȷ�����д����ʽ��ܹ�����Ͷ�ʡ����й��й�����Ͷ�ʵĹ۵�������˵�й��ľ����˻�ӯ��(�������������Ͷ��֮��)Ӧ��(ͨ������Ͷ��)��һ�����ӡ������ǿ���������۵�û���κε�������ˣ�Ҫ������й��ľ����˻�ӯ�ಢ��Ͷ�ʽ���һ���������ȡ���ˮƽ���ͱ���ͬʱ���ٴ����Ͷ�ʣ��Ҵ�����½�����ӦԶԶ����Ͷ�ʡ���������Ϊ��

������Σ��й��ĸ�Ͷ���ʻ�����������ߴ����ʵ���������������Ҫ����Ͷ�ʣ������ڹ��ڻ����ں��⡣����й���Ͷ�ʻر��ʽϸߣ�������Ĵ�����ڵ���Ͷ�ʡ���������ر��ʵ�һ����Ȼ����Ǹ�Ͷ���ʡ�

�����ٴΣ��й��Ĵ����Ͷ�ʵ�һ����һ�����ص������Ƕ�Զ���������κεط����������������ض����Ե��������й��ĸߴ����ʺ�Ͷ���ʣ����DZض���һЩ���ؿ���ͬʱ���������ߡ�Ħ��ʿ������Ϊ����������Ҫ��ԭ���Ǹ������������ʱ��ر�Ԥ�ڡ�

�����ṹ�Ե�����Ȼ��Ҫ

�������Ǿ���Ͷ�ʹ�ģ������ʣ����Ŀǰ��Ͷ������Ƿ�ﵽDZ�����Ч��ȴֵ����ȶ��

����Ħ��ʿ������Ϊ����Ȼ�й���Խϵ͵������ʱ������ʺ���Խϸߵ��ʱ��ر��ʵ�ȷ����������Ϊֹ�й���Ͷ��Ч�ʻ��DZȽϸߵģ������Ⲣ����ζ��Ͷ��Ч�ʲ������⡣�෴��Ŀǰ�й���������Ͷ����Ȼ�������ò����ĵط�������һ������֤���ǹ��кͷǹ��й�ҵ��ҵ�����ʲ�������֮��ľ���졣��һ����ԣ��ʱ����ò����ij̶ȿ���ͨ����ͬ��ҵ�ʱ��ر��ʵ���������������������Ť����������ҵ���ʱ��ر���Ӧ�������ͬ������ͬһ��ҵ��Ӧ����ˡ���

��������һ��������Ҫǿ�����ǣ���Ȼ�й�85%���ϵĽ����н�ҵ����������ҵʵʩ�ģ�������ҵ���еĴ�����Ϊ������ȫ��ҵ�������⣬���д���������Դ�����������֮�£��Ŵ�����������Խ�����(�������ھ��÷���ʱ)��

��������Щ������ζ�ţ��й�Ŀǰ���ʱ��ر��ʿ�����δ�ﵽ��DZ�ڵ���ʵˮƽ�����������Ƕ�˼������Ҳ��ζ�������Щ��Դ����Ť��������Ծ�����δ���ʱ��ر��ʻ����н�һ����ߵĿռ䣬������ĿǰͶ��ռG D P�ı����Ѿ��ܸߵ�����£�Ͷ�ʻر������кܴ�������ռ䡣

����Ħ��ʿ����Ԯ��һ���о���Ϊ������й���ҵ����ʱ����Ͷ��ر��ʵIJ���ܹ�����С�������ij̶ȣ����й�����ҵ���������������30%-50%�����о�����ʾ�������й����øĸ�����룬��ЩŤ���������յõ��˾�����������Ч�ʵ�������ֱ�ӵ����ʱ��ر��ʵ���ߡ�

��������ζ�ţ��й����������ٵ���Ҫ��ս����ץס�����ȴ���Ļ��ᴰ��(��ʹ�й�����ʵʩ���ִ��ģͶ��)��ͨ������Ч���ʱ�����Ϊ���Ҵ���������IJƸ���Ϊ�ˣ��й�������˳�۸���ϵ�������������ơ�

�������й�����Ӧ���������϶�Ͷ�ʺ����ѵı������е���������Ͷ�ʹ�ϵ���ʷ����ͷ��Լ��ɶ�֮��Ĺ�ϵ��������就�ʾ������Ӧ�ô����Ա�������淽�濼�ǣ��̼�����������������ʹ��Ͷ�ʵ��������г����ԡ�����������������Ͷ�ʣ�ͨ����һ;�������Ч�档

�����������Ϊ�������ھ��÷�չ���Σ��й���Ͷ�ʱ��������ʵ�ƫ�ߣ����ṹ�ĵ�����Ȼ���ڱ��С�

������������ ������ ��۱���

��������������Դ��

����CEIC��Ħ��ʿ�����о���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ����--����ҩ����

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�