3�·ݹٷ�PMI������55.1%

����

|

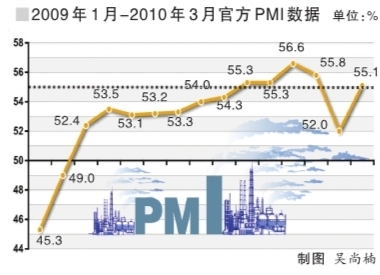

��������Ѷ�����������ã��ھ��������������µĻ��Ȼ���֮�����죬�й�������ɹ����ϻṫ����2010��3��ȫ������ҵ�ɹ�����ָ����PMI�����ڻ���������������ʾ��3�¹ٷ�PMIΪ55.1%����������3.1���ٷֵ㡣��ָ��������ʮ������λ���ٽ�����ϣ���������ҵ�������������������̬�ơ�

������11������ָ��������ͬ������ȣ�����ָ������ͬ�̶����������У�����ָ�����¶���ָ�����³��ڶ���ָ������ѹ����ָ�����ɹ���ָ��������ָ���������۸�ָ���������ԣ���������4���ٷֵ㡣

�������У��¶���ָ��Ϊ58.1%������������4.4���ٷֵ㡣����ҵ������20����ҵ�У���16����ҵ����50%��������6����ҵ�ﵽ60%���ϡ��ӵ������������·�ӳ�¶�����������������ҵ���شﵽ50.7%��Ϊ�����������ֵ��

��������ָ��Ϊ58.4%������������4.1���ٷֵ㡣���ڶ���ָ��Ϊ53.7%������������4.6���ٷֵ㡣

����PMI�Ǹ����ر��Ƿ�����ҷ�ӳ���û���ٵġ���ʱ������ָ�꣬��GDPһͬ�����ҹ���۾��õ�ָ����ϵ��ͨ��PMIָ����50%���ϣ���ӳ�����������ţ�����50%����ӳ����˥�ˡ�

����>>���

�������ܷ�����д��۲����Ժ��չ�о�����ѧ��ίԱ�����鳤����Ⱥ��Ϊ��3�·�PMIָ������������һ���۲졣

����������Ƕȿ�������ǿ���ָ�����ͷ��һ���IJ��ɳ����ԣ�Ͷ��ʵ���������䣬������������ҵ��������ǰ���������ʡ�PMIָ����ߣ���ӳ�˾��ó�������̬���ڵ�ǰ��ҵ�����ɹ���У����ڲ���Խ��Խ��Ļ���Ӱ�죬���ܷ��������Ҫ�۲졣

�����������������ѹ���й�������Ϣ���������ʿ��ʾ�������۸�ָ����ȥ��11�·�������������5���±�����60%���ϸ�λ������ּ�����������

����������CPI��PPI˫˫���������ݺ͵�ǰ�г�������Կ������ҹ�����������м������ǵ�ѹ����һ��ԭ���ϡ���Դ��۸�����ѹ���ϴ�2�·ݣ�ԭ���ϡ�ȼ�ϡ����������۸�ͬ������10.3%���Ƿ�����������2.3���ٷֵ㣻����������ʡ������������ӣ�Ŀǰ�Ϻ���������ѳ��־ֲ���������������������۲��ȣ�������µ��������ѹ������������ȫ�����Σ��Ӱ�����������ԭ�͡�����������ʯ�ȴ�����Ʒ�۸�ʼ�ӵ�λ���������½�������ͨ�����ҹ����ٵ�������ͨ������Ҳ���������ơ�

��������ڻ�����ͷ�����й������ѧ���ù�������֣������Ϊ����Ȼ3�·��³��ڶ���ָ���������ﵽ��54.5%����������ζ��δ�����ڽ����ȶ�������ż��һ���µ�������Ҳ������ż������Ӱ�죬����һ�����������ԡ�

����ͬʱ�ӹ��ʻ��������������Ϊ���ӣ�����������ҹ���ó��Ħ�������������ڹ��ʽ���Σ�������̴棬������������Ƿ�����Ҷ��ڼ���Ѱ�Ҿ��������������������ʧҵ�ʺ͵ʹ�������������Ĺ��ң��ڲ����Է���Ŀռ����ޣ���Ȼ��ϣ��ͨ�������ڸ��������������������������ı����£����ų��йع��Ҷ��ҹ����ڽ��д�ѹ��

������Ԥʾ3��PPI�ϸ�

������ҵ���������ѧ��³��ί��ʾ��3��PMI�����۸�ָ������4.0���ٷֵ���65.5%������PPI�����ڴ��·�����ͬ��һ�µĹ�ϵ��Ԥʾ3��PPI�����Խ���������2�µ�0.4%����������0.8%��ͬ�Ƚӽ���ҵ�����ʽ�������������25��Ԥ�ⱨ��Ԥ�Ƶ�ͬ��6.4%���ҡ�

����ͬʱ��³��ί��Ϊ���ٷ�PMI�������У���Ҳ����̫�ֹۡ����ȣ�����ʷ��������������3������ҵPMI�����2��ǿ���������������ȶ����ȶ���3.0-3.4���ٷֵ�֮�䡣��Σ����������3��PMI�Ƚϣ�����PMI������Σ��ʱ�ڵ�2009��3�£�����������������������ݵ�ͬ��ˮƽ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- ���ֻ��� һ�����˽�

- �ؿ� ���˽ڶ��� ��ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� ������������

- Ī˹�Ƶ�������������ը

- ��ͼ�塿 С������ЦͼƬ

- ������ɫ �����İ�

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ����--����ҩ����

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�