ծ�д��� ��ǰ�Կ�����

����

|

|

|

|

|

|

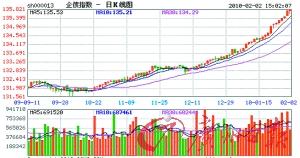

�����ܱ����ʽ��ƶ�����˾ծָ����ծָ��Ƶ����ʷ�¸ߣ�����֤��ծָ������ʷ�¸߽�����ߡ�

��������ǰ��ծȯ�г��������ů�����ں�����һЩ��ȷ���ԣ����������ɿɿء�

��������Ͷ���߲�Ҫ�ղ֣���ǰ����2~5����ծȯ���ǹ��ؼ汸�����ѡ��

���������ʽ�����

����ծָƵ���¸�

��������Ѷ �ܱ����ʽ��ƶ������ս������г�����ծָ�������ǣ���˾ծָ����ծָ������ʷ�¸ߣ�����֤��ծָ������ʷ�¸߽�����ߡ�

����������ʿ�ƣ����������µ��Լ��¹��Ʒ�����ȯ�̡�����Ƚ����ͻ����ı����ʽ�ܴ�����ծ�У��ƶ�ծ������������

������ʵ�ϣ�������������н������߲����ͷţ�����ծȯ�г���û�г������Եĵ������෴�߳�һ�ַ������飬�����г�Ԥ�ڡ�

�������ں��У���������о���Ԥ�ƣ�����ǰ��ծȯ�г��������ů�������ں�����һЩ��ȷ���ԣ����Ƿ��տɿأ������������ռ�Ҳ�dz����ޡ�

�������н�˾�����������±��гƣ��������ʻ���������������г���������������2�·���С���½������Ͷ���߲�Ҫ�ղ֣���ǰ����2~5����ծȯ���ǹ��ؼ汸�����ѡ��

����������

�����н�˾��

�������ȣ����������ݲ����г�Ԥ�ڵķ��ա�

������Σ����߳�̨�Ľ�����ܻ�Ż�����������ܼ���̨�������еķ��ջ�����ծ�п��ܷ��������á�

���������������г��ʽ�Ľ��ž�����2�·ݻ��������⣬��Ͷ��������ծȯ��ѹ���Ի�Ƚϴ�

�������������

������һ������1�º�������в�ȷ���ԣ���ծ������Ԥ�ڣ���˶�ծ������Ӱ��Ϊ���ԡ�

�����ڶ���1�·�ĩծ�п����ʽ��������٣����������ʽ��ԣ�ĽΡ�

����������������Ԫǿ�Ʒ���ѹ���˴�����Ʒ�����ƣ�������ծ������Ҳ�����½�������ͨ������Ԥ�ڼ�����������ծ�г��ڵ����ơ�

��������ծ����δ���� �͵ȼ�ծ���л���

��������֤ȯ�������±�����Ϊ���������͵ȼ�����ծ������һ������ʱ������������͵㻹��30������Ŀռ䣬��Լ�ֵ�ߣ�δ��������������ܻ������խ�������ص�2008��9��Σ��ǰ��ˮƽ��

��������֤ȯ��Ϊ��δ��Ӱ�콻��������ծ�ļ������أ���1������ƽ�δ������ת������Ŀǰ�����ѷ���Ҫì�ܣ���2��������δ�����ش�仯���������������խ��֧����Ȼ��Ч����3����Ҫ�ص��ע��Ʊ�г��������ķ��ա�

����������ԣ�����֤ȯ�ж�����ծ����δ���ȣ����������ע�͵ȼ�ծ��

����������10���CP01��10껻�CP01����������ü�ֵ����Ʊ��10���ݼ�MTN1��10����MTN1����ֵ��

�������⣬��ҵծ��˾ծ��10����Ͷծ��10Ƽ���Ͷծ��10�߿�ծͬ������һ�����ü�ֵ��

����תծ��ֵ������ѹ��

����110Ԫ�����ɽ���

�����н�˾�ƣ������Խ�����ij�������������תծ��ֵ����������ѹ����תծͶ�ʸ�Ӧ��ע���������Ժ����ɻ����档Ԥ�ƶ���תծƷ���ڽӽ�110Ԫʱ���ܲ���ǿ�����ԣ���ɿ���תծ�����ļ�ֵ�ײ���

����Ŀǰ�����ٸ�ȯ��ʼ�ٽ���ֵ����������ָ��ʱ�����м�������������Ϊ���л�û�����½�������ͨ�����źţ�תծ��ȯ��ȱ�����Եİ�ȫ�ʲ��������ڹ�ֵѹ�������������з�������תծ���ǣ����Dz�λ����Ͷ�����ֵ�������

���������������н��ʾ��������ʢ���¸֡���������̩������תծ�����ǡ���Ľ����������ա��г��ڶ��ԣ����»�������תծ���ź�ֵ�ù�ע:1.תծ�۸�ӽ�110Ԫ��2.���д��ס����⣬δ�������и�ȯ����Ͷ��������Ŀ�ꡣ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� �ɽ����

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ��Գ̩ɽ ¿�ӵ�����

- �����֡� ��ѧ�ѷ���ר��

- ���±���ʱ��600��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����Ѫѹ��Ѫ֬--�·���

- �������Ǽ��ʵĻƽ���

- �� �������ӻ�ϸ��˥��

- ������Ů�˹�ͬ������

- ��˯�������ݵ����У�

- ���ཿŮ�� ���Ų�������

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������