8月新增贷款预计低于3000亿 回落超预期

郭茹

在7月信贷大幅下降后,下半年信贷回落已在预期之中。但各种迹象显示,8月信贷增长回落之势可能超过普遍预期。

CBN从多位市场人士处了解到,截至8月中旬,四大国有银行当月新增贷款总量超过1000亿元,但中旬后基本停止放贷,其中农业银行的贷款仍为负增长――与2月票据贴现8月集中到期有关,即使其他贷款仍在增长。

按这一态势,月末四大国有银行“赶工”空间不大,按四大国有银行贷款占全部新增贷款50%计算,8月新增贷款可能为3000亿元,甚至更低。

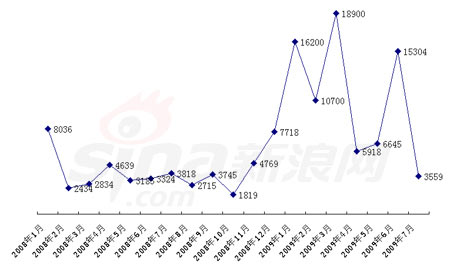

7月商业银行新增贷款为3559亿元。历史数据显示,由于半年考核已过,7月贷款较6月大幅回落当属正常,而8月贷款往往较7月有所回升。因此,市场普遍认为8月贷款增量高于7月,约4000亿元。如果8月贷款增量低于3000亿元,显然超出预期。

除四大国有银行外,上半年一度充当放贷先锋的中小银行的情形亦不容乐观。

CBN从一位股份制银行人士处获悉,银监会日前专门对该行发布“指导意见”,贷款及信用债投资都已停止。“现在只能压缩票据,新增的已经很少。”

监管部门“个别指导”的或许不止一家银行。由于上半年资产扩张迅速,多家股份制银行的资本充足率处于低位。

“8月信贷很可能回落到2500亿~3000亿元。”兴业银行资金交易中心资深经济学家鲁政委表示,下半年信贷增长可能超预期回落。强化资本充足率管理是影响下半年银行贷款投放的最重要因素之一,资本充足率要求的提高可以达到“有钱不能放”的效果,成为遏制银行放贷的“紧箍”。此外,下半年票据贴现到期,其对贷款的替代效应将逐渐减弱。

日前银监会发布《关于完善商业银行资本补充机制的通知》(征求意见稿),要求将银行互持次级债从资本金中扣除,并拟提高银行发行次级债的门槛。这也将给银行带来压力。

中国国际金融有限公司(下称“中金”)的报告指出,银监会强调资本金质量,短期内银行必须进一步压缩票据贴现来保证资本充足率,也会影响银行投放中长期贷款意愿。

中金认为,受地方投资疲软影响,未来固定资产投资可能回落,这意味着基建贷款增量将低于上半年。随着房地产成交量回落,住房抵押贷款增量无法保持六七月份的高水平。这些因素可能使下半年贷款增长低于预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。