|

|

成本费用拖业绩“后腿”

|

文\表 记者井楠

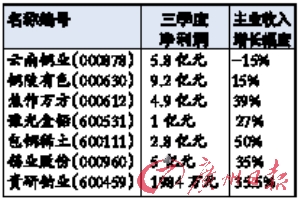

上周中期,有色金属板块再次出现集体跳水,令投资者大失所望。纵观该板块三季度报表与年报预期,公司业绩呈现两极分化发展,投资价值值得商榷。受国际商品市场价格大跌影响,部分企业主业经营受到影响,业绩损失很大,其中,云南铜业三季度净利润大幅度下跌了47%,为5.8亿元;豫光金铅三季度净利润大幅度减少了20%,仅为1亿元;中金岭南三季度净利润大幅度减少了22%,仅为7.6亿元;贵研铂业三季度净利润暴跌了79%,仅为1984万元。

业绩两极分化发展

同期部分公司的业绩却大幅度增长,似乎并没有受到商品价格走跌的影响。其中,包钢稀土的三季度净利润大幅度增加51%,达到了2.8亿元;铜陵有色净利润大幅度增加了76%,达到了9.2亿元;锡业股份净利润增加了10%,达到了近5亿元。

然而,仔细观察利润表,我们发现大部分业绩增长的公司,财务数据不容乐观,成本费用的上升稀释了原本更强的主业收入。其中,包钢稀土的同期主业收入增长幅度高达49%,本来与当期净利润上升幅度相同,但其当期主业成本上升幅度太大,当期主业利润只上升了12%。锡业股份如出一辙,其当期主业收入本来大幅度上升了35%,但由于主业成本上升速度更快,主业利润仅仅增长了21.5%,加上财务费用大增,最后的净利润增长幅度有限。

而对于所有业绩大幅度减少的公司,其2008年主业收入并没有大幅度减少,成本费用的增加也是导致其利润减少的罪魁祸首。其中,豫光金铅本期主业收入大幅度增长27%,但成本增长速度过快,导致其主业利润锐减23%;贵研铂业的三季度主业收入大幅度增长35.5%,导致其净利润减少的原因除了主业成本增加之外,还有财务费用增加为原来的约2倍。焦作万方与之类同,当期主业收入本来大幅度增长了39%,但成本增长稀释了主业收入,加上财务费用与管理费用的增长幅度均大于同期收入增长幅度,最后的业绩反而递减。

成本增长稀释主业收入

由此可见,2008年经营中,有色金属板块一方面要应对国际商品市场价格下跌的挑战,另外一个方面还要面临国内经营成本逐步加大的问题,可谓困难重重。而面对新的一年,商品市场价格暂时未见起色,消费递减预期将使得有色金属公司再次经历考验,选择该类股票,投资者需要三思而后行。

与同板块公司相比较,唯独铜陵有色的财务数据比较均衡,主业收入上升了15%,主业利润上升了17%,而由于开源节流有力,最后的净利润居然上升了76%,说明2008年经营受大环境影响有限,值得投资者考虑。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。