|

|

8月CPI大幅回落提振债市

|

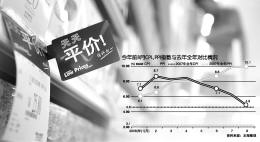

昨日,国家统计局公布,8月CPI同比增4.9%,低于7月的6.3%;PPI同比增10.1%,略高于7月的10%;1~8月城镇固定资产投资同比增27.4%,增速略高于1~7月的27.3%。8月份的城镇固定资产投资增速为28.1%,低于7月份的29.2%,增速明显减缓。

“小小的利空”

宏源证券的债券分析师罗刚认为,8月份数据对债市是一个“小小的利空”。他表示,如果8月份PPI在9.5%~10%,债券市场会继续上涨,而高于10%的话,在9月中下旬债市将会有一定程度的回调。

“虽然PPI数字有所提高,但由于大家已经预期其到顶了,所以也没有太大利空。”广发证券分析师何秀红表达了类似观点。

8月份CPI和PPI的差继续放大,这意味着对企业的利润方面是不利的。从经济增长指标来看,8月份PMI(中国制造业采购经理指数)为48.4,与7月份持平,而低于50的PMI指数表明经济活动在收缩。何秀红认为,这对市场产生了正面影响:宏观面表现为通胀收敛、经济减速,政策进一步松动的可能性较大,整个走势将使债市走好。

货币政策放松可预期

7月中旬以来,大宗商品价格开始下跌,而从大宗商品到PPI的传导大约需要两个多月,这样,9月份的PPI数据才应该大幅回落。罗刚认为,PPI回落使通货膨胀预期水平下降,进一步诱发货币政策放松,债券市场将会有好的表现。

而货币政策的放松是可预期的。罗刚指出,二季度的GDP为10.4%,三季度GDP预期增长在9%以下。一旦GDP增长低于10%,将产生很大的就业压力。而随着CPI的回落,国家肯定会出台较宽松的货币政策,从而保证经济增长,“这对债市是一个很大的利好”。

不过,8月份债市强劲增长的势头能否保持还需观察。罗刚认为,9月中下旬即使不下跌,也会横盘一段时间。何秀红则称,9月份和10月份的CPI很有可能出现反弹,债市可能进入盘整。如果债市进入盘整期,更需要观察大宗商品价格走势,如果大宗商品价格出现大幅反弹,则债市风险将被重新估计。因此,债市盘整期间,需要等待货币政策的进一步松动,债市才有反弹的空间和动力。

降息几无可能

何秀红认为:“下半年没有降息的可能。”近期央行净回笼的资金量比较多,说明其依然希望稳定货币市场利率。只有当通货膨胀风险已经让位于经济减速风险时,央行才会采取更为宽松的货币政策,而货币政策放松更大可能是从数量型政策开始的,货币和信贷放松会在存贷款利率下调之前出现。

8月份CPI迅速下降至4.9%,虽然已经不在9%~10%的高位,但与一年期定期存款利率4.14%的水平相比,通胀压力依然较大。罗刚也认为:“今年降息的可能性基本没有。”

李彬