|

|

新浪财经 > 滚动新闻 > 7月经济运行数据公布 > 正文

6.3%7月CPI创10个月新低

|

|

6.3%

7月CPI创10个月新低

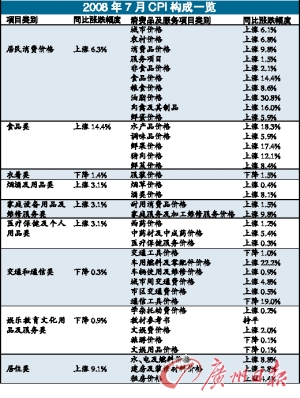

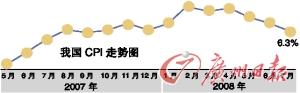

本报综合报道 国家统计局周二公布,7月居民消费价格指数(CPI)同比上涨6.3%,为连续第三个月回落,并创2007年10月以来新低。其中,食品价格上涨14.4%,非食品价格上涨2.1%.

1~7月份累计,CPI同比上涨7.7%。从月环比看,中国7月CPI比6月份上涨0.1%,食品价格比6月份下降0.1%。

食品价格涨幅与上月持平

多数经济学家认为,7月份CPI继续回落符合预期,表明通胀有所缓解,CPI回落有两大原因,一是食品类价格涨势回落比较明显,二是去年下半年的翘尾因素有所减弱。

华宝信托宏观分析师聂文指出,7月CPI中的食品部分涨幅与上个月基本持平,而翘尾因素较上个月下降了1个百分点,整个新涨价因素只上升了0.2个百分点。农产品对CPI的整体回落贡献比较大。

对于未来CPI的走势,申银万国证券研究所认为,随着粮食价格自高位回落以及货币供给M1维持回落趋势,预计CPI回落趋势不变,但因同比基数较低,9月和10月CPI可能有所反弹,导致未来5个月CPI涨幅将呈现倒U形的走势。初步预计8月份CPI涨幅在5.6%,9、10月份CPI会反弹到6%,11、12月份会再次回落到5%左右。

中金公司首席经济师哈继铭预计,8月份CPI将进一步下降,但9月份可能反弹。平均而言,4季度CPI同比涨幅依然低于3季度,预测今年下半年CPI平均为6%。

美林证券预测PPI在接下来几个月里还会继续上涨,8月CPI可能降至6%下方。

中国国家统计局总经济师姚景源此前曾表示,预计下半年CPI涨幅将继续回落,回落幅度大于上半年,但需要稳住经济增速,防止大的起落。

应不会出台新的紧缩政策

鉴于上述趋势,经济学家纷纷对下半年政策前景作出判断。苏格兰皇家银行经济学家 Ben Simpfendorfer认为,货币政策在年底前将保持不变,但流动性增长仍将强劲,或许会有一些针对性的缓解政策出台,例如上调出口退税。高盛也认为,如果央行继续保持对广义货币供应增长的控制,CPI将持续放缓,PPI也将在未来数月逆转其涨势。

海通证券高级宏观分析师李明亮认为,由于CPI处于逐步回落通道,加息暂时没有必要出台,不过通胀压力还是很大,而且是以资源价格未放开为代价的,估计年内很难完全放开,但小范围的渐进调整还是可能的。

美林证券认为,人民币升值压力得以减小,可以降低热钱流入的动力,意味着流动性过剩局面有所改善,未来提高存款准备金率的次数变少,预测年内至多加息一次。

商务部:

上周生产资料价格继续回落

商务部监测数据显示,上周(8月4日至10日)全国蔬菜、水产品价格小幅上涨,生产资料价格则继续回落。其中,食用农产品价格较前一周上涨0.2%,生产资料市场价格则下跌0.4%,连续四周平稳回落。

观点:

CPI回落利于调整能源价格

国际投行摩根斯坦利亚太区首席经济学家王庆昨日对本报记者表示,七月份CPI的同比增速进一步放缓至6.3%,将为中国经济政策的放松铺路。王庆预计CPI增速还会进一步放缓,全年通胀水平达 7%,低于上半年的7.7%。

国际第二大评级机构穆迪分析师Alaistair Chan则表示,通胀归根到底是一个货币现象,这意味着,近期食品等商品价格的下降并不能宣告中国抵制通胀的战役已结束。

中金公司首席经济师哈继铭指出,中国应当利用通胀回落的契机,理顺国内能源价格,否则PPI仍将维持在高位,进一步挤压中下游企业利润。(陈海玲)

分析:

PPI和CPI为何背道而驰?

首先,在物价上涨周期,PPI和CPI的峰值出现的时刻不同,CPI峰值在很多时候较PPI早几个月。同时,近几个月以来,以原油为代表的国际大宗商品价格冲高,带动我国PPI涨幅明显提升,更凸显了两指标走势之差。

其次,PPI向CPI传导上涨压力的链条大致有三种:PPI(煤炭、成品油、电力)―农业生产资料―农产品―CPI;PPI(采掘工业)―水电燃料―CPI;PPI(原料工业、加工工业)―工业消费品―CPI。由于我国下游产品市场总体供大于求,而且国家对中间产品实行价格管制,这就导致PPI向CPI的传导在很大程度上被弱化。

再次,PPI和CPI两指标的侧重点不同。CPI中食品和服务业占比很大,PPI则涵盖各种工业制造业产品,两指标的构成因素区别明显。

从中长期来看,PPI和CPI的差距将缩小。到第四季度,如果国际油价不发生大幅反弹,PPI可能见顶,从而拉近与CPI的距离。 (中证)