|

|

“咬定”紧缩有共识 是否加息现分歧http://www.sina.com.cn 2008年02月20日 02:10 第一财经日报

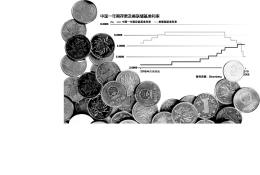

是否加息存分歧 CPI的不断走高加剧了我国负利率的局面。以当前1年期存款利率4.14%的水平来看,1月份7.1%的CPI涨幅使得我国的负利率水平已达到-2.9%。而对于中国实际利率为负的关注是目前持加息观点的主要理由。 “如果真实的存款利率持续为负,会使得民间资金倾向于更多的进行投资,从而会有更多的资金流到非正式的金融体系中,削弱央行对于商业银行放贷的控制力度。”渣打银行高级经济学家王志浩昨天也表示。 王志浩认为,为纠正负利率态势,央行未来会继续加息,在今年的二到三季度加息次数可能会达到四次,使得1年期存款利率达到5.22%的水平。而中美利差倒挂则不会成为主要的限制因素。 申万研究所宏观分析师李慧勇也认为,实际利率的持续为负使得再次加息势在必行,他预计一季度利率将提高1次,并且仍有可能采取非对称的方式进行。 但在兴业银行分析师鲁政委看来,所谓的“负利率”并不是促使央行加息的重要决策依据。 他表示,如果央行为了维持正利率而不断调整利率,会使得利率调整滞后于物价变化,反而不能达到稳定通胀、保持经济平稳运行的目的。实际上只要通胀预期企稳,就意味着已实现了“正利率”。而目前机构对全年通胀形势的预期基本维持在4.5%左右,显示出通胀预期的稳定,在这种情况下加息的必要性已不大。 此外,摩根士丹利经济学家王庆认为,美联储的持续降息、中美利差倒挂空间的扩大将成为抑制中国央行加息的主要因素。在中国目前的汇率政策下,中国央行执行独立货币政策的空间有限,加息会加大信贷扩张和通胀的压力。在这种情况下,人民币的加速升值应该成为抑制通胀的主要政策手段。 加强数量型工具回笼力度 虽然在加息问题上存在分歧,但对于央行其他政策性工具的运用,市场人士则存在更多的共识。 鲁政委表示,流动性过剩仍是导致通胀的本质原因,因此央行会继续通过数量型工具加大对于流动性的回笼力度。此外,汇率也会在一段时期内保持较快的升值速度,一方面从源头上缓解流动性过剩局面,另一方面也会部分替代利率,发挥抑制通胀的作用。 李慧勇也认为,央行会继续通过上调存款准备金率、加大公开市场操作力度来对冲过多的流动性,缓解流动性过剩带来的通货膨胀压力,近期再度上调存款准备金率的可能性很大,此外,人民币也会加快升值来抑制输入型通货膨胀的压力,通胀压力越大,升值幅度可能越快,预计3月底人民币对美元汇率将可能达到1:7的水平。 今年以来人民币升值速度明显加快,截至昨天,人民币兑美元中间价已达到7.1574,今年累计升幅已达到2%。 此外,春节以来,央行公开市场操作力度也有明显加大。上周四央行公开市场操作量达到了3300亿元,净回笼资金量近3000亿元,创下单周净回笼量的历史新高。 昨天央行在市场上发行了600亿元1年期央票,同时进行了350亿元正回购操作,继续保持较大的回笼力度。当天1年期发行利率为4.0583%,28天和91天回购利率分别为3.20%和3.40%,均与前期持平。 郭茹

【 新浪财经吧 】

不支持Flash

|

||||||||||