|

不支持Flash

|

|

|

中国学者求解资本回报率 北大清华报告均指10%http://www.sina.com.cn 2007年02月08日 15:30 南方周末

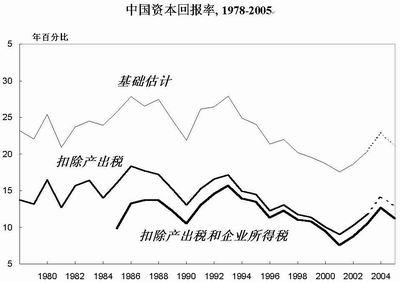

□本报记者 余力 ■编者按 1月25日,最新统计数据发布,2006年中国GDP约为20.9万亿元,比上年增长10.7%。其中投资约为11万亿元,比上年增长24%。中国GDP连续四年增长超过10%,固定资产投资占GDP50%以上。这一增长是否有效率?中国的投资是否过热?这样的疑惑又一次进入人们视野。回答上述问题的关键是资本回报率。中国资本回报率有多高?与国际比较,中国的回报率是高还是低?如果中国资本回报率并不低,那么高投资率显然有其现实基础。对资本回报率的计算,关乎如何看待中国的经济决策,将影响数以万亿元的资本决策。 正缘于此,资本回报率这一乏味的会计术语,前所未有地成为公众高度瞩目的议题。就此问题,此前三个月,活跃于亚洲资本市场的投资者、美国新桥投资集团合伙人单伟建与世界银行通过《华尔街日报》等知名媒体数度交手,摩根士丹利全球首席经济学家史蒂芬・罗奇等国际一流学者纷纷陈述意见。 这一关于如何理解中国经济运行的争论,当时看起来更多是在国际层面进行。那么,中国的学者们,对于这一主题,是否有自己的研究和判断?一月中旬,两个由多位国内一流经济学者组成的、独立的研究小组,相继发布了研究成果,对这一主题做出了各自的阐述。 如单伟建、许宪春、许小年等评论者指出,他们的研究透明、严谨,为中国公共政策的制定提供了极有价值的依据,为中国的学术研究树立了难得的典范。 短短20余年时间内,中国从一个封闭的经济体蜕变成全球最具吸引力的投资地,是人类历史上前所未有的现象。但是,中国资本回报率到底有多高?或以另一种方式发问,在中国投资一元,能得到多少回报?这个似乎是经济系大一学生就能轻松给出答案、而又关系重大的问题,却从未被令人信服地回答过。 去年,世界银行给出了回答,2005年中国资本回报率约为15%。但这一数字随即在9月引发了一场意想不到的争论。公开提出质疑的是新桥投资执行合伙人单伟建,他指出世行数据为税前利润,过高估计了中国的资本回报,实际数字应该大致在8%-9%左右。 被称为“中国资本回报率之争”的论战余音未歇,今年1月中旬,北大中国经济研究中心和清华经管学院几位卓有声誉的经济学家组成的两个独立小组,不约而同地对外发布了他们的最新数据。 基本的事实判断:10% 1月16日,挑起资本回报率之争的新桥投资集团执行合伙人单伟建在电话中自嘲“我这次是大大地不务正业”。5天前,他在中国短暂停留一天,半天用于北大关于资本回报率的研讨会。之后,无暇分身的情形下,他通过电邮给清华同一主题的会议发去书面评论。 使他感到欣慰的是,北大宋国青、卢锋和清华白重恩、钱颖一两个独立小组分别从企业财务数据和国民经济核算数据计算的资本回报率,“得出来的很多结果和结论,与我从远非如此严谨的方法来分析这个问题,基本是相似的。” 宋国青、卢锋以国家统计局的“全部国有及年销售收入500万以上的非国有企业”调查数据为主要依据,结论为1978年以来,中国工业企业的资本回报率以1998年前后为拐点,在整个改革开放时期大体呈现出先降后升的走势,净资产利润率从1998年的2.2%上升到2005年的12.6%,扣除所得税后的真实回报率约为10%。 卢锋在主题报告中指出,近年来,中国工业企业的资本回报率得到了真实的而非虚构的强劲增长。尽管白重恩认为“我们得到的回报率曲线比较平稳,没有北大的那样大起大伏”,但他和谢长泰、钱颖一共同完成的研究也支持这一基本判断。 他们以中国国民收入核算数据为基础,指出在资本存量包括存货、资本收入剔除税收且不包括城镇住宅的情况下,中国自改革开放以来整个经济的资本回报率大约在10%左右浮动。清华的结果,为前期论战的两方接受,被认为是“坚实的”(世行经济学家高路易语)、“应该是结论性的,或几近结论性的”(单伟建语)。 卢锋和白重恩都指出,尽管资本回报率的会计公式非常简单,但实际的研究非常困难,其主要原因在于数据的获得与数据的处理。为了获得最终结果,两个研究小组都花费了半年以上的时间。清华小组的研究在去年9月份完成,然后又依据9月底公布的经济普查数据对结果进行了更新,他们的报告发表在美国《布鲁金斯经济问题论文》上。 关于数据的处理正是中国资本回报率成为谜题的根本原因。史蒂芬・罗奇曾明确指出,“中国经济数据的可靠性比大多数国家低得多”,关于数据的争论不会有真正赢家。 不出意外,在研究成果公布之时,评论者们首先将目光投向了基础数据。 单伟建指出,北大研究使用的数据是国家统计局“全部国有及年销售收入500万以上的非国有企业”的财务数据,“这本身已是一个对企业进行优化选择的过程,利润上升是不足为怪的”。亏损或破产企业存在着部分或全部资本金的消失,但计算中却将其排除,结果显然可能拉高数据库中群体的平均资本回报率。 中欧国际工商学院教授许小年同样认为,微观的企业数据由于样本不持续,缺乏一致性,统计数据本身存在优化过程,将可能影响最终结果。 国家统计局副局长许宪春也认同这一判断,认为统计范畴变化,使“只留下比较好的企业,对整个工业来讲,或者对整个社会来讲有过高利润。利润不好就不在这个范围了,有可能会导致资本回报率过高”。他同时指出,如何调整数据的物价变化因素,使作为流量的利润与作为存量的资本有可比性,从技术上是难度极大的挑战。 出于同样考虑,白重恩的小组选择了使用“简单的最容易获得的数据,即宏观的国民经济核算的数据”。 对于清华的研究,许小年认为,问题在于“宏观数据是估算出来的,不是统计出来的”。他做过研究,发现中国GDP的数据在一些年份被高估、一些年份被低估。他认为最理想化的方法应是用所有企业的调查数据,分别计算。但显然,这一理想化的操作目前无法实现。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||