|

不支持Flash

|

|

|

灵活运用个人授信循环贷款http://www.sina.com.cn 2006年11月06日 15:23 新民晚报

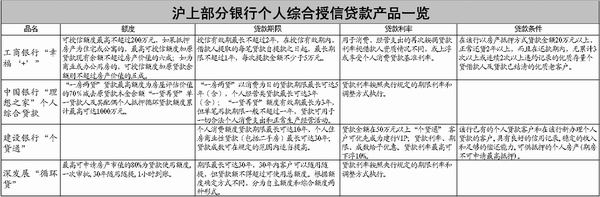

一般人和银行打交道就是存钱,其实,银行另一项重要业务是贷款,眼下,各银行推出了五花八门的贷款项目,个人同样可以向银行借钱,用得巧,可以盘活个人资产。由于很多人对此了解不多,我们将陆续介绍一些这方面的知识。 有了积蓄先买啥?北京人先买车,而大多数上海人肯定先买房。可是身边不少“有产者”老是抱怨:“除了一套房子,什么都没有了!”每个月存折上的金额不是往上冒而是往外拿的感觉真不好,弄得全家人除了攒钱赶紧付清房贷,其他诸如购车、旅游等想法都成了奢望。其实,对普通市民来讲,去银行不但能往里储蓄存钱,更可以用手中的房产尤其是已经升值的房产进行抵押后办理加按揭或个人授信循环贷款,盘活家庭资产,实现大额消费贷款。 一房两贷解决缺口 为了迎接即将诞生的小宝宝,小王和爱人决定购置一辆新车,却又一时无法筹集到这样一大笔资金。在这个情况下,小王通过“一房两贷”解决了买车的资金缺口。小王2003年在市中行办理了个人住房按揭贷款,贷款金额70万元,抵押房产价值100万元。2006年他尚有贷款60万元,房产由于升值现评估价为150万元,按计算公式,小王最高获得贷款金额为45万元(150万×70%-60万=45万元)。 为应对市场的变化,各银行结合上海市场的特点,加快了房贷新品的推陈出新。围绕还款方式和服务的创新、定价方式的创新、以个人房产为最高抵押的组合产品创新、与理财相结合的房贷理财创新、转按揭方式的创新以及其他服务方式的创新等多种形式的创新层出不穷。此外,各中资商业银行将消费贷款业务流程标准化,放款快捷,以适应个人“额度小、要求急、周转快和零售化”的资金需求特点,信贷产品多样化和信贷业务的简化等举措,在相当程度上弥补了个人住房贷款的颓势,对拉动上海消费市场起了积极作用。 各银行推出加按揭 工行的幸福“+”、中行的“一贷再贷”、建行的“个贷通”等产品,将企业综合授信理念引入个人贷款,通过以个人房地产最高额抵押为基础,向优质个人客户提供一次授信、多次循环使用的个人信贷产品或产品组合。 所谓加按揭,是指部分银行为在该行申请住房贷款、正常还款1年以上、房屋已为现房的借款人提供的一种“追加”贷款服务,加按揭贷款额度加上原贷款余额之和,最高可达房屋评估价值的60%-80%。这对于房价升幅大、过去按揭金额不多的房贷客户最有吸引力。 加按揭允许的贷款用途,几乎包括一切除风险投资以外的正常用途,极端的例子如离婚分房。贷款人可以根据情况,提供相关用途证明文件。比如,手头有一套正在还按揭的房子,而眼下房子的再装修费用还没有着落,或者结婚费用、旅游费用、大宗消费费用都无处支付,所有这些,有着明确用途的费用都可以通过加按揭的方式完成。 如果贷款人所在贷款行并没有开通加按揭业务,而又急需要通过升值房产套现,可以推荐的是个人住房转按揭业务。目前光大银行上海分行和中信银行上海分行都明确推出跨行转按揭的业务。本报记者王欣

|

不支持Flash

不支持Flash

|

||||||||||||||||||