|

|

|

2006���3���ȱ������������ʵʩ���http://www.sina.com.cn 2006��10��31�� 17:22 �������վ

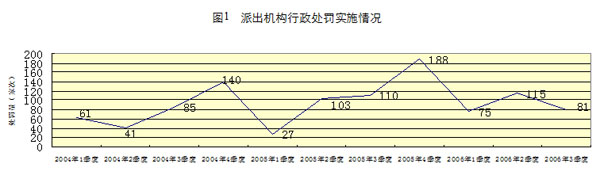

����2006��3���ȣ����ɳ���������79�һ���ʵʩ81�Ҵ��������������У�������߹���Ա13�ˣ�ͬ������18.18��������306.13��Ԫ��ͬ�ȼ���13.03��������ֹͣ������ҵ��2�ͬ�ȳ�ƽ��û��Υ������6.95��Ԫ������19�һ�����38�ˡ� �������⣬��138�һ���������ʵʩ��145�Ҵε�������ܴ�ʩ�����м��̸��96�Σ��´��������62�ݣ�ͨ������2�ҴΡ� ����

�������������࣬�ܴ����IJ��ջ���ռ43.21�������ջ���ռ23.46�����н����ռ33.33���� �������ܴ��������������ÿǧ�һ����ܴ������ʣ����չ�˾ƽ��ˮƽΪ1.86�����չ�˾ƽ��ˮƽΪ0.68��ÿ��Ԫ�����ܴ����ҴΣ����չ�˾ƽ��ˮƽΪ0.029�����չ�˾ƽ��ˮƽ��0.006�� �����鴦��Υ��Υ����Ϊ����Ҫ���������ص㡣 ����һ������ҵ��Ū�����ٱȽ�ͻ����һ���������ע������������������������Ʊ����ʽ������Ų�ñ��ѣ���ͨ����������ⰸ�������ⰸ��ʧ�̶ȵ��ֶ���ȡ���ã�������Ӫҵ���á�֧�������ѻ��ͬ�ⲻ�����档����ͨ������������������������Ρ����ij���ʹ�����ʵȷ�ʽ�����ཱུ�ͳб����ʡ��ر���ͨ�����ߡ�ԧ�쵥�����г��ս��۵���Ϊ���������� ����������������ҵ��������ҡ�һ�������ѹ������ϡ����չ�˾���ֽ�ʽ֧����ҵ���������ѣ���֧������Ϊ���������ѣ����Żݴ�����ֱ��ҵ������������ְ��֧�����������Ѽ������ѵȡ�����ί����ҵ�����ʸ�λ��������ҵ��֧�������ѡ����⣬�еļ�ҵ����������������ű��ռ����Ա��ִ�������ṩ����������ݣ�Ӱ����ӡ� ��������רҵ�н�Υ�澭Ӫֵ�ù�ע��һ���鿪��Ʊ��������ˣ�Ϊ���չ�˾��ȡ�ʽ��ṩ���������Dz�������Ū�����١����ټ����롢���гɱ����ṩ��ٲ����ȡ�����Υ�濪չҵ���������ʸ�Ļ�������ҵ�����������չҵ��δ��������������֧������δ����ר���Դ��ձ��ѽ��й����ȡ� �����ġ����ϸ�ִ���������������Ȼ�ձ顣һ�������ı����������б����������������Σ����ͳб����ʡ�����ͨ�������������˷ѵ��ֶα��ཱུ�ѡ��������÷��ʵ���ϵ����Υ��Э��б��������µ��б����ʡ� ��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||