|

不支持Flash

|

|

|

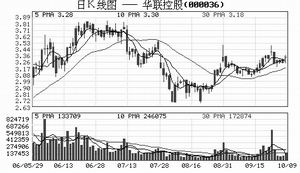

华联控股利多刺激股价飙升http://www.sina.com.cn 2006年10月10日 03:05 京华时报

推荐理由:华联控股(000036)的未来成长性成色十足。公司原属纺织行业,以纺织服装为主要业务。在国内纺织行业增长趋缓、发展空间有限的背景下,公司2003年开始大胆实施了产业结构大调整,将原来的纺织服装行业向纺织业的上游产业、聚酯原料产品―――PTA上进行战略转移。2005年,公司在逐渐转让了纺织资产后,初步形成了以化工为主业、房地产为辅业的基本结构。 新项目进展:总投资24亿元PTA项目华联三鑫自一期PTA项目2005年6月投产以来,产销两旺,运转负荷率达110%,产销率和货款回收率均为100%。从未来发展看,随着下游聚酯化纤行业景气度回升,开工率提高和非纤用聚酯的增长,PTA的市场需求仍将增加,为此公司加大了对PTA的投入力度,其控股51%的华联三鑫石化年产60万吨PTA二期项目即将投产,公司将一举成为国内乃至亚洲最大的PTA生产企业之一。而在PTA产业高歌猛进的同时,公司在地产项目上也是富贵逼人。据悉,公司总投资10亿元,总建筑面积27万平方米,位于深圳南山的“华联城市山林花园”房地产项目,一期在建的6栋楼房将陆续封顶,公司房地产规模正在逐步发展壮大,并将形成以深圳为基础,上海、杭州为重点的战略部署。预计公司2006、2007年房地产业务实现净利润1.1亿、1.4亿元。正是基于如此良好的发展前景,公司大股东承诺:如果华联2006年净利润低于1.8亿元,华联集团将向流通股股东每10股追加支付1.5股。如果追加对价情形触发,华联集团的持股比例将降至21.02%。目前,华联控股为华联发展集团最主要的核心资产和收入来源,特别是近年来,华联发展集团为支持华联控股持续、稳步发展倾注了大量心血,相信其不会轻易放弃对华联控股的控股地位。二级市场上,随着二期项目的投产,该股的投资评级也将迅速提升,两个月的缩量震荡也使得该股调整较为充分,建议关注。 操作建议:节后开门红,由于受周边股市上涨和人民币升值利好刺激,沪深股市上演逼空行情,在大盘蓝筹股的推动下,大盘做多动能充足,中期升市有望延续,而未来不久股指将挑战1800点,策略上以做多为主。 介入价:3.33元 目标位:3.8元 止损价:3元 反馈交流:ztjx588@126.com (侯积良)

|

不支持Flash

不支持Flash

|

|||||||||||||||||