|

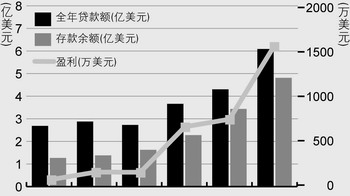

格莱珉银行财务状况

本报高级记者孟加拉实地采访

穷人的银行

“我们在庆祝贷款不用抵押品。我们宣布了一个长久的金融隔离时代的终结。贷款不止是生意,如同食物一样,贷款是一种人权。”

正是这些难得的话语,让我们开始一次跨越国境的艰难穿越,一个富有人文关怀的大胆尝试。

8月,本报高级记者远赴孟加拉国,探访这个星球上最成功的农村金融模式之一―――格莱珉银行。

在达卡,记者见到了当地人的贫困,也见证了格莱珉银行的创始人尤努斯教授倡导的小额信贷给穷人带来的希望。30年前,尤努斯从自己的口袋中拿出27美元借给42名穷人,这是格莱珉银行的第一笔生意;30年后,尤努斯的小额贷款已经帮助了630万名借款人(间接影响到3150万人),其中超过一半脱贫,而格莱珉银行亦持续保持盈利。

今年6月,中国人民银行及银监会曾在亚洲开发银行协助下组团前往考察。与此同时,中国在内蒙、贵州等地的小额贷款试点正在展开,山西日升隆、四川全力等小额贷款公司先后开业,陕西户县也已成功招标。

我们需要这样一种源于草根的活力与关怀。一份有社会责任感的媒体需要让更多人了解全世界都在效仿的格莱珉模式,以及中国正在进行的试点。

作为“亚洲银行竞争力排名”系列活动的前奏,本报特别策划了“穷人的银行”之“小额贷款专题”。

特约记者罗绮萍孟加拉达卡报道

到孟加拉达卡采访格莱珉专题之前,记者问过10名来自各行各业的高级人员,他们听说一家银行专门借出小额贷款给农村穷人,甚至身无分文的乞丐,竟然在没有政府资助、没有国际机构捐款下自给自足,每年还有盈利,10名精英的答案一致:"没有可能!"

记者带着同样的疑问到孟加拉国,除了到格莱珉银行总部专访创办人兼行政总裁尤努斯教授之外,还跑到达卡附近的两个农村Kanmbur及Kashimpur,逐一环节观察格莱珉经营之道。

“小额贷款机构如果要自负盈亏,首要条件是可以接受存款。如果我们不可以接受存款,捐款用光了后便无以为继,借债人同时是我们的存户,他们拥有这家银行,我们便像河流般不断有活水;对于借债人来说,她们每周偿还小额的贷款,同时存入金额更小的存款,这是一个改善她们财政状况的重要环节。一年后债还清了,她们可以借更多,同时又有一笔存款可以动用,令她们一步步脱离贫穷线。”尤努斯教授本身是经济学教授,所以银行的经营模式中包含了实际可行的经济学原理。

每名员工服务352名借款人

格莱珉银行的这种模式最初需要政府或捐款资助,因为存款数额不足以支付贷款,过了数年之后,银行滚存了一点盈利,便可以补上存款的不足。所以格莱珉银行自1995年便宣布停止接受捐款,最后一笔已议定的捐款于1998年到位后,格莱珉银行便进入完全自给自足的时代。

格莱珉银行的成功核心是可以接受存款,这些存款成为银行继续发放贷款的财政支持,格莱珉银行94%的股权,也是由存户所有,政府持有象征式的6%。

举例来说,一名成员贷款1000塔卡,实际利率为10%,即本息合共1100塔卡,还款期为一年。该名成员每周还款约21塔卡,但同时要存款5塔卡,存款年利率为8.5%-12%,一年之后,还清欠款,并有260塔卡存款及利息。成功还款后,她便可以再借更大额的贷款,例如2000塔卡,同时每周储蓄10塔卡,这名成员的财政状况会被改善,最终达至脱贫目的。

格莱珉银行自1983年创办以来,除了创办当年及1991年至1992年两个水灾特别严重的年头外,一直保持盈利,2005年的盈利达1521万美元(折合1.2亿元)。

截至2006年6月底,格莱珉银行有2185家分行,服务69140个村的639万借款人,而员工总数只为18151人,平均每名员工要服务3.8个村子和352名借款人。

Shabr(女)是Kanmbur分行的经理。Kanmbur在达卡西边45公里,Shabr每天早上7时便上班,7时半与分行的6个中心经理开会,讨论当天需要处理的事务。之后6个中心经理便要分头到附近农村的中心参加每周会议。Kanmbur分行属下有71个中心及3750名成员,6名中心经理每周五天要跑遍这71个中心,即每人每天要跑两三个中心。

每个中心都有几十名成员,绝大部分是女性,她们每五人组成一个小组,每周派出代表开会,并向中心经理缴付每周的还款及存款。另外每个中心会由成员互选一名中心代表,负责与中心经理紧密沟通。如果当中有成员面临困难,通常不用中心经理操心,小组其它成员或中心代表会帮助她们。这也是格莱珉坏账率偏低的要诀。

Shabr称,格莱珉银行的五人小组机制也是格莱珉银行成功的关键。这可以让成员互相鼓励,也可以施予群众压力,因为其他成员虽然没有责任代其他成员还款,如果小组内有成员还款纪录不佳,会影响整个小组日后借贷额。

“每个人都有遇到逆境的时候,小组以至中心的成员,在这个机制下会成为不幸的人的后盾,帮助他们渡过难关。”Shabr说。

Kanmbur分行的6名中心经理每人参加2-3个中心每周会议后,下午3-4时便会回到分行,点算当日收到的还款及存款,并以手写方法将所有客户的数据填入指定的表格中,交予Shabr签名确认。Kanmbur分行只有9名员工,包括Shabr、1名分行副经理、6名中心经理及1名信差。

质疑格莱珉账目?

为了节省开支,格莱珉银行的分行内没有计算机,客户数据填入指定表格后,便会由信差送到附近一个数据中心。这家中心不属于格莱珉银行的编制,而是由相关机构格莱珉传讯经营,该公司向格莱珉银行每月收取服务费,同时为农村提供其它计算机及传讯服务。

数据中心有五名职员,负责附近10家分行的数据处理,各家分行的数据送来之后,他们会输入计算机,传送至格莱珉银行在达卡的总部,由于数据有统一的格式,总部便可以每周掌握全国2185家分行的数据。

尤努斯称,格莱珉银行严格控制开支,不轻易增加分行。每一个地方要增设分行,必须先有足够的存户愿意存款,以存款作为贷款基础,总部不会提供资金。另外分行需在开业第一年便盈利。

格莱珉银行的账目曾经受到国际知名经济学者质疑。普林斯顿大学教授乔纳森・莫多克(JonathanMorduch)在1999年发表论文《小额信贷承诺》(TheMicrofinancePromise),质疑格莱珉银行低于1.6%的不良贷款比率不真实,实际数字应该是7.8%;他又称格莱珉银行只是依靠捐款来生存,如要自给自足收支平衡,贷款的实质利率要高达25.7%。

对此,尤努斯教授称:“我认为不需要反驳乔纳森・莫多克,格莱珉银行的现状已证明他的预测全部是错误的。我们自1995年停止接受捐款后,不但可以继续生存,而且盈利是一年比一年多;我们不需要提高贷款利率,我们的实际利率只是10%,近期还在研究调低利率,因为我们的利润太多了,盈利并非我们的主要目的。”

“我们的账目每月都会在网上公布,自1976年以来,所有数据一直是公开的,任何经济学者都可以研究我们,从而知道我们为什么会成功。”

|