��֧��Flash

|

|

|

|

|

�й���Դ���������Ĵ���ս ؽ������г����ĸ�http://www.sina.com.cn 2006��09��07�� 14:53 �Ϸ���ĩ

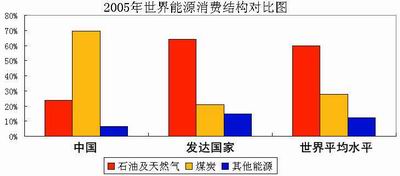

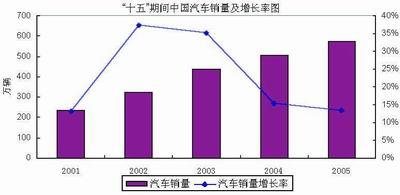

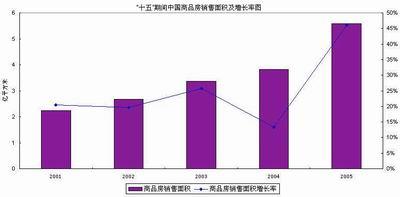

���������� �����й���Դ���ٻ���ѹ������ҵ�ṹ���ͻ�����Դ�۸ҵ��µĹ������ѣ��Լ������г��������㵼�µ���Դ����Ȩȱ�����Ĵ���ս����Ӧ����Щ��ս������֮����Ҫ������Դ�г����ĸ� ����ʯ�͵���Դ��Ʒ��δ������������ֿ��ȣ���Ϊ�ڶ�����ľ����壻һЩ������������Դ��ࡢ���ʳ����Դ�Ϊ�����ڹ������ξ�����̨�ϳ������裬�����һĻĻ�沢�չ����Ʋ÷��Ʋõ����ξ��ô�Ϸ�� ���������ҹ���2002���������ֵ�����ʼ���ֵġ��ͻġ�����ú�ġ�������ġ���������Դ��ȱ���⣬�����˴�Ҷ��ҹ����÷�չģʽ����Դ��ȫ�ͻ������������ǡ���ʵ�������������ġ����⣬��ȥ��ʮ�������ҹ�����Դ����ɾ��Ȼ����������Ŀ�� ������Դ����ɾͽܳ� ����1979��2005�꣬�ҹ�GDP�������9.6������Դ�����������4.9������Դ���ѵ���ϵ��ƽ��Ϊ0.5����(��Դ���ѵ���ϵ����ӳ�˾���ÿ����һ���ٷֵ㣬��Ӧ��Դ������Ҫ�������ٸ��ٷֵ�)�����ڼ��GDP�����˽��߱�������Դ����ֻ�����˶����࣬2005��ĵ�λGDP�ܺ���1979���������������֮�����ҡ�����ɾ����൱�˲���ġ� ����Ȼ�����������2001��֮��ʼ�ı䡣2001��ĩ���й�����WTO����ʼ������һ�ֵĸ����������ڣ���ҵ���ͳ��л����̴��ӿ죬��ҵ�ṹ���������ͻ���չ����������ҹ�����Դ���ѵ���ϵ���͵�λ�����ܺIJ������ӣ���ʼƵƵ�ܵ���Դƿ����������š�������Ϊ����21����ͷ20�����Ҫս�Ի������У��ҹ���Դ�����֢�������ҹ��������������Ĵ�����ս���ܷ�ɹ���Ӧ�����Ĵ���ս���������ҹ���δ��20���ܷ���Ч�ؽ����Դ��ȱ���⣬�ܷ��ѹ��������������⡣ ������Դ���ѽṹ��ת�»���ѹ���������ս ������һ����ս���ǣ�����Դ���ѽṹ�У��ҹ���Դ����������úΪ�������ڿ�Ԥ����δ����Ȼ����úΪ����1960���ĩ֮ǰ���ҹ�����Դ���ѽṹ�����ǵ�һú�͡���������ʮ����ҹ�һЩ���������ķ����뿪������Դ���ѹ��ɷ����˽ϴ�ı䡣Ŀǰ�ҹ�ú����Դ���ѹ����еı��ش�����70�����²��������������������ƽ��ˮƽ����Դ���ѽṹ��ͼһ��ʾ(������Դ�ڡ�2006��BP������Դͳ�����ۡ�)�� �������繤ҵ�����ҵ���ʷ����֤�����ڸ������ع�ҵ�ﵽһ���ϸ�ˮƽ�Ľ�ʱ������Դ���ѽṹ�����������˴���úΪ������ʯ�ͺ���Ȼ��Ϊ����ת�䡣����ʯ�ͺ���Ȼ������Ϊ�������Դ������ֵ�߶��к������ŷ��٣���Ȼ���ػ���ҵ�ﵽ�൱���غ���Դ���ѵ������ʻ���٣����Ի������ƻ���Ӱ��ȴ���������ܺĵ�������������ǿ�������й���������ع�ҵ������Ӿ��ȴû�г�����Դ�ṹ��ת����ʯ������Դ�����еı��ؽ���һֱ��20�����Ҳ�����������Դ���ѽṹ��������ת���ڿ�Ԥ����δ��������һ���������ơ� ����ԭ���ж������ȣ������ʯ����Դ�����ġ����й�����һ��ʯ����Դϡȱ���ң�����ĿǰԤ�⣬�й���ʯ����������ֻ����2�ڶ����ҡ��ӹ��ʱȽϿ����ڹ�ҵ����ɽΣ���Ͱ�����ʯ��������������Ϊ�˾�28Ͱ���ձ��ͺ���Ϊ�˾�17Ͱ���й�Ŀǰֻ��1.7Ͱ�����൱��������1��16���ձ��ͺ�����1��10��������պ���ҵ�����ʱ��ʯ������ˮƽ���㣬�й�����ҵ�����ʱ��ʯ����������Ҫ��Ŀǰ��ˮƽ�Ϸ���10��������ζ��ÿ�꽫����ʮ�ڶֵ�ʯ����Ҫ�������ڡ���������δ����ʯ�Ͳ�����ó��������������һ����������ɵ�����2005���й�ԭ�ͼӳ�Ʒ�ͽ���1.4�ڶ֣��Ѿ������統������ʯ��ó������40�������õ����й����������������ͼ����ǵ���Ҫ���ع�ᵽ�й�����������ˣ���������Ťתʯ�����й���Դ�������б�������ƫ�͵���ʵ������˵�����й�����������Դת����Դ���ѽṹ�����ѡ� ������Σ��й���������ʯ�ͻ����ܵ���Խ��Խ���ҵĹ��ʳ�ͻ��ʹ����ʯ�͵������ܵ��������ơ���ʵ�ϣ���Ŀǰ������ʯ�Ϳ�ó�����У�����2��3Ϊ���繤ҵ���������ռ�С�����й���ʯ�ͽ��ڳ����˹���ʯ��ó�����������ͻ�Ӱ�쵽��������Ѿ�ռ�еĹ���ʯ��ó�ݶ�Ӷ�����ͬ������ҵ�ʯ��ì�ܡ���ˣ��й�ʯ�ͽ����ڴﵽһ����ģ�����о��õĿ��������⣬�������κ;��°�ȫ���⡣��2005���к����չ������ʧ�ܵİ����У��Ѿ������Եط�ӳ��������⡣ ������ˣ��й����ع�ҵ���ٷ�չ�Ľϳ�һ��ʱ������Դ���ѽṹ������úΪ�أ���ú����һ�ֻ�����Ⱦ�Ƚϴ��к������ŷŶ��ȼ��(��ͳ�ƣ�ȫ���̳��ŷ�����70�������������ŷ�����90�������������67����������̼��70����������ȼú)�����������Դ���ѽṹ��ת���������ش���������ҹ���ʵ��2020��GDP��2000�귭�����Ĺ����У��ؽ�����������Ļ���ѹ���������п�����δ��5��10��ʱ���ﻷ�������ض� ������ҵ�ṹ���ͻ��������ܺ����ӵ���ս �����ڶ�����ս���ǣ��ҹ���ҵ�ṹ���ͻ��ķ�չ������δ����ʮ���Խ�����������һ������Խ�ĽΡ������ع�ҵ���ܺ�Զ�����Ṥҵ��������ҵ���ܺģ���ҵ�ṹ���ͻ���չ�����ƽ�ʹ�ҹ�ʼ�������Ų����ܺ����ӵ�ѹ���������ҹ�����Դ��Ӧ�γ��Ͼ�����ս��Ϊʲô˵�ҹ��ع�ҵ���ķ�չ�����Խ��������������ƿ�������أ����Կ����������ҹ��ع�ҵ����չ�ӿ����Ҫԭ���Ǹ��������ز���������ˮ�ࡢ������ȸߺ�����ҵͶ�ʼ��١�����Щ�ع�ҵ��ҵ���ٷ�չ�ı���ȴ�����������ļ�ʵ��������Ϊ�����˾�����ˮƽ����ߣ��ҹ������ס������������һ���ߵ���������Ʒ�����ϵ�����(��ͼ����ͼ��)���ҹ����������Ѵ�����ʳ��Ϊ�����±��ͽṹ����ס��Ϊ����С���ͽṹת�䣬���� �����������ѽṹ�����������˲�ҵ�ṹѸ�ٵ������ͻ�ת�䡣�����й����л�ˮƽҲ��Ѹ�ٵؼӿ죬�����ش������ʩ�������ڽ��л����滮��Ҫ���У��������ֳ��л����̼ӿ�������ڶ�ʮ���ڲ����������Ϊ���ũ������ʣ���Ͷ�����Ҫ�ӿ���л����̣�Ϊ����ũ���ṩ���л�����ʩ��סլ�� ����������˵����һ�ж��������ع�ҵ��֧�š�����Ҫ�ƿ��ع�ҵ����չ�ĽΣ����Ʊػ�Ӱ�쵽�����ס���������ȵ����ѣ�Ӱ�쵽���ҶԹ���������ʩ�����Ͷ�룬����Ȼ�����ҹ����ý����Ŀ�ꡣ�����ҹ����ع�ҵ��Ʒ�������Ҳ������ͨ�����ʽ��������㡣������Ϊ�ҹ������ž��˿ں����������ľ����壬�����г���������ȫ�����й����������¼��µȹ��ҵ������һ���������й���һ�������ǿ����Ϊ�������ľ��ð�ȫ���������Լ������Ĺ�ҵ��ϵ����Ȼ������Ҫ�о���������������װ������ҵ���ع�ҵ��ҵ����ǰ������Ժ�䷢�ˡ����ڼӿ�����װ������ҵ���������������ȷ���ҷ�չװ������ҵ��Ŀ�ꡣ���ԣ��ҹ��ִ��������Ȼ���߹�һ���ع�ҵ���ٷ�չ���ڼ䡣�������ҹ�δ����ʮ�����Դ���Ѻ��ѽ������� ������Դ�۸��¹������ѵ���ս�ҹ���Դ�������ٵĵ�������ս���ǣ���Դ�г������첽��������Դ�۸�ĵ��ң��Ӷ������Դ�Ĺ������Ѻ���Դ���õĵ�Ч�ʡ�Ŀǰ���ҹ���Դ�г����ĸ��ͺ��Ҳ�Э��������������Ԥ����ҵ¢��ͬʱ���ڣ�ʹ����Դ�۸��ܷ�ӳ��Դ��ϡȱ�ԣ�������ȱ�����á����磬�ҹ���ԭ�ͺͳ�Ʒ�Ͷ��ۻ��Ʋ�ͬ���ҹ���ԭ�ͼ۸��Ѿ�������г��ӹ죬������г��۸���������dz�Ʒ�ͼ۸�ȴû��������г��ӹ죬��Ȼʵ������ָ����(��Ʒ��Ӧ������ƫ��)���Ӷ����³�Ʒ�ͼ۸���ԭ�ͼ۸ҡ��������β�Ʒԭ�ͺ����β�Ʒ��Ʒ�ͼ۸���Ƹĸ���첽��Ҳ����ɽ�Щ�겿�ֵ����������ͻġ���ֱ��ԭ�����⣬��Ȼ���͵�ļ۸�Ҳ�����������ţ�ʵ��ָ���ۡ���֮����Դ�۸����ܹ��ƣ����ص����г���ʵ�۸�����ӳ����ʵ�Ĺ����ϵ��ʹ�óɱ�����������ҵ�����˶���Դ�����ú��˷ѣ���ʹ��û�ж���ȥ���ý��ܼ����������Դ����Ч�ʡ� ���������ҹ���Դ�г����ĸĸ��Ȼ��·���������ȣ����������ƻ����������µ���Դ��ҵ���ǹ�����ҵ�������Ǽƻ����������µļȵ����漯�ţ��κζ���������Ĵ���������������г����ĸ�ĵ��ơ�������ز�ҵ�ĸĸﲻЭ��(����·���Ÿĸ��ͺ�Ӱ��ú̿���Ÿĸ�)�������ز�ҵ����Դ���ŵľ�ҵ�ߡ����������߶��ԣ�����ϰ���˵�������Դ��Ӧ�۸�������ǿ����Դ�۸�仯�ij��ܺ���Ӧ���������⡣������Щ���أ����������ҹ���Դ�г����ĸ��������ء�·;������ ����������Դ����Ȩ֮��Դ�����г���չ�������ս �����ҹ���Դ����ĵ��Ĵ���ս�ǣ���Դ�����г���չ��������Դ����Ʒ����Ʒ��̫�٣������ҹ�����Դ���߱����ۻ���Ȩ��ֻ�ܱ����ؽ��ܹ��ʼ۸�����ҵ����ȱ�������Դ����Ʒ���չ��ߣ����ճ���Ӫ�г����ž����Դ�۸����ա� ����20����70���֮ǰ������ʯ�ͼ۸�IJ����Ժ�С��20����70���֮�����ж�ս���ı�����ʹ������Ҫ������ʯ��Ӧ�ܵ�Ӱ�죬�ټ�����Щ����������ʯ��Ϊ����̧��ʯ�ͼ۸���Щ���ؼ���һ��ʹʯ�ͼ۸�IJ����ԼӴ��ر��ǽ���ʮ�������������羭��ǿ���������¶���Դ���������ͬʱ����Դ����Ʒ�г��õ��˳���ķ�չ����������������Ԫ�Գ����������Ͷ����������ʹ��ʯ�ͼ۸�ƫ��ʵ�����أ�������Ԥ�ڡ������¼��ȶ������ض����¾��Ҳ�����һ�仰����Դ����Ʒ�г��ķ�չ���Լ���Դ����ƷͶ�ʵĻ�Ծ����ʹ�ù�����Դ�ڻ��г��۸��Ϊ����Ҫ�Ķ��ۻ��� ������ʵ���۸���(Ҳ������)�ǽ����г���һ���������ܡ������г������˸�����IJμ��ߣ������˳�ǧ�����ֻ����ʲ��Ĺ�����Ϣ���г�Ԥ�ڣ�Ȼ��ͨ������������������ʽ�Ĺ������ۣ��γ����г�����۸����г��ʲ������ּ۸��γɻ��������������Ϣ�����ȣ��Ӷ���������г���Ч�ʡ��ź����ǣ������ҹ�����ʵ�мƻ��������ߣ��г����øĸ�ǰ������Դ��Ʒ��ʵ������ָ���ۣ�������������ͳһ���䣬�������ˡ�������弰��ҵ֮�䲻�ܻ��ཻ����Դ��Ʒ��������˵Ҫ���ǵ���Դ�ļ۸�������⣻��˷�ӳ�ҹ���Դ�������Դ�г��۸�������γɣ�Ҳ�͵����˻�����Դ�г��۸���ƻ���֮�ϵĸ��ֽ��ڹ��߷�չ���������������ҹ���Դ�����г���Ҳ����2005�������ȼ�����ڻ�һ������ƷƷ�֡�������Դ����Ʒ�г���չ���㣬��ʹ��Դ����Ȩ���䣬������ҹ�ֻ�ܱ����ؽ����г��ľ��Ҳ��������ܾ����ʧ�������Թ�����Դ�г��ϴ����ŵġ�������ۡ�(AsiaPremium)����˵������Ϊ�ؼ������������ֹ��ʼ۸��DZ�������䶯����ʵ���գ������ؽ���ֻ����ʧЧ�ʣ������ḣ������ʧ��ijЩ��ҵŤ����չ����������� ���������г�����������һ�����Ĺ��ܣ������չ�ܻ�Ի���շֵ��������г���ĸ���������в�ͬ�ķ��ճе������������г���������þ�������Щ�г�������֮����з������ã�ʹ���ܳ��ܷ��յ��˳е�����ķ��ն���̫�ܳ��ܷ��յ�����е���С�ķ��գ�����������е��ķ��ջ���ƥ�䣬�Ӷ����մﵽ��Դ���Ż����á��ڽ��з��չ��ʱ����������Ʒ�������������ԣ�һ����ȷ���Դ���䶯�ԣ����ڻ������DZ��������䶯�����������䶯������Ȩ�����ͨ����Щ����Ʒ���߿���ƽ�ּ۸���������Ϊ��ȷ������ʵ�徭�������������ʧ�����ҹ��ֽ�������Ϊȱ����Щ��Դ����Ʒ���ߣ���ҵ����ͨ�������г�ȥ����۸��ķ��գ���������Ӧ�����ڱ�ֵ�����������Ȼ����ҵ���Գ����ž�ijɱ�����ѹ���������������е��۸�����ǣ���ͨ��˰��ת��ȫ����� �������Ӧ���Ĵ���ս ��������̸���ҹ���δ����ʮ�����Ҫս�Ի�����չ�ڣ���Դ��������Ե��Ĵ�����ս���ܷ�ɹ���Ӧ����Щ��ս���������ҹ��ľ��÷�չ�Ƿ�߱���Դ���ϣ��ҹ��Ļ����Ƿ�ɳ��������Ӧ����Щ��ս��ѧ�����߽�����ĺܶཨ�������ٵ���������Щ��ս��ʶ���磺�������ܡ����ܡ�̫���ܵȿ�������Դ������ú̿��ʹ�ñ��أ��Ż���Դ���ѽṹ���������ý��ܼ����������Դʹ��Ч�ʣ��ƽ��ҹ���Դ����Ʒ�г��ķ�չ�������������������Ʒ���ķ��ɷ���ȡ� �������������������֮�ص�����Դ�г����ĸ��Ϊ��Դ�г����ĸ�ͬʱҲ�Ƿ�չ��Դ����Ʒ�г��Ļ�����������˵�����������Դ�г��ϵ�¢�Ϻ�������Ԥ����˳��Դ����֮��������ϵ��������ӳ�г�����ӳ��Դϡȱ�̶ȣ���ӳ��������Դ���ⲿ�ɱ��ļ۸��γɻ��ơ��������γ���Ч��������Դ��Ʒʵ���г����ۻ��ơ����ھ�����Ȼ¢�����ԵĻ��ڣ�ʵ����Ч�ļ۸��ܣ����������ں���������Դ�ṹ���ٽ�����Դ��չ�IJ�Ʒ�ȼ۹�ϵ�����⣬������Դ����IJ�˰���ƣ��Ӳ�����˰���Ͻ��������Դʹ�õļ����ͷ����ơ����磬�в���س�̨���Ƹߺ��ܵ�Լ��������(�翪��ȼ��˰��������Դ˰˰�ʣ��Ľ���Դ˰�����չ����취)��ǿ���Խ��ܲ�Ʒ�������ɹ����ߣ��Ӵ����Դ�з���Ԥ����Ͷ�룬����������Ϣ��Կ�������Դ�з��������IJ����ƶȣ������漰��Դ�ĸ�˰�ּ�˰�ʡ�(���ߵ�λ����֤ͨȯͶ�����в�)(P1178371) ����ͼһ�� ����

����ͼ���� ����

����ͼ���� ����

�������ྫ�����ۣ����ഫý�ӵ㣬���ഫý�˷�ɣ��������˲ƾ�����̸��Ŀ����ӭ�������˲ƾ�����̸��Ŀ��

������������

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||