өЪК®»ШЈәХЕ·Й№ЙЖұ»»»щҪр ІЬШ§ұЈПХУц·зПХ | |

|---|---|

| http://finance.sina.com.cn 2004Дк09ФВ23ИХ 19:00 РВАЛІЖҫӯ | |

|

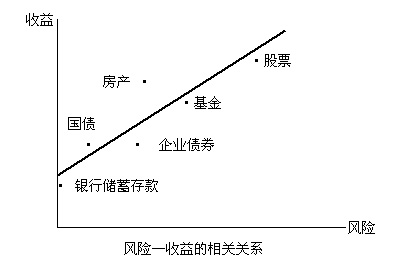

ДЪИЭјтҪйЈә »°ЛөМмПВҫӯјГЦ®КВЈ¬ОЮ·З·Ц№ӨҪ»ТЧЈ¬»Ҙ»Э»ҘАыЈ»ҫәХщәПЧчЈ¬КўЛҘВЦ»ШЎЈУЙҙЛСЭТпіцЙз»бҫӯјГПЦПуЈә·ұИЩЦ®әуұШУРОЈ»ъЈ¬ОЈ»ъ№эәуіцПЦПфМхЈ¬ПфМхЦ®әуУЦҪҘҪҘёҙЛХЎЈИ»әуКЗРВТ»ВЦ·ұИЩЎўОЈ»ъЎўПфМхЎўёҙЛХЎЈЦЬ¶шёҙКјЈ¬ДкёҙТ»ДкЎЈ УыЦӘҫӯјГС§ГШГЬәОФЪЈ¬ЗлҝҙРВАЛІЖҫӯ¶АјТКЪИЁЧӘФШЎ¶ҫӯјГС§СЭТеЎ·! ЎЎЎЎХЕКАПН Цш ЎЎЎЎіЛ·Й»ъВтБЛұЈПХЈ¬ҫНХжөДЎ°ұЈПХЎұБЛВрЈҝУРБЛЗ®ҙжТшРРЎўВтХ®ИҜЎўВт№ЙЖұЎўВт»щҪрЎўВт·ҝІъЈ¬өҪөЧДДёцёь»®ЛгЈҝКІГҙКЗЎ°ДжПтСЎФсЎұЈҝДгМэЛө№эЎ°өАөВПЭЪеЎұВрЈҝЗлҝҙЎӘЎӘ ЎЎЎЎөЪК®»ШЈәХЕ·Й№ЙЖұ»»»щҪр ІЬШ§ұЈПХУц·зПХ ЎЎЎЎФЪјТНҘАнІЖ·ҪГжЈ¬ОЮ·ЗКЗПы·СЎўҙўРоЎўН¶ЧКәНұЈПХјёёц·ҪГжЎЈТ»°гөДјТНҘСЎФсЈ¬КЧПИТӘВъЧгИХіЈөДПы·СРиЗуЎЈФЪПы·СРиЗуЦ§іцИФУРКЈУаөДЗйҝцПВЈ¬Т»°гТӘҝјВЗ№әВтТ»Р©ККәПёцИЛөДИЛЙн»тІЖІъөДұЈПХЖ·ЦЦЈ¬ПсИЛКЩұЈПХЎўҙуІЎТҪБЖөДҪЎҝөұЈПХЈ¬ЖыіөәНДҰНРіөөДөБЗАПХөИЎЈұИҪПОИНЧөДИЛПІ»¶°СЗ®ҙжФЪТшРРАпЈ¬Т»КЗұИҪП°ІИ«Ј¬¶юКЗУРТ»¶ЁөДАыПўКХИлЈ»¶ФУЪіӨЖЪІ»УГөДПРЗ®Ј¬УРөДјТНҘҫНВт№ъХ®Ј¬КХИлТӘұИТшРРАыПўёЯЈ¬ТІГ»УР·зПХЎЈЧоәуКЗН¶ЧКЈ¬ТтОӘЗ®КөФЪ»ЁІ»НкЈ¬Из№ыДЬ№»УГАҙЧ¬ёь¶аөДЗ®Ј¬Лӯ»бІ»ФёТвДШЈҝө«КЗН¶ЧК¶јКЗУР·зПХөДЈ¬ЕӘІ»әГҝЙДЬСӘұҫОЮ№йЈ¬ЛщТФәЬ¶аИЛІ»ФёТвГ°ХвСщөД·зПХЎЈ ЎЎЎЎХЕ·ЙКЗТ»ёцПІ»¶Г°өг·зПХөДИЛЈ¬ХвУлЛыёцИЛөДҫӯАъУР№ШЎЈЛы·ЕЧЕҫҜІмөДЦ°О»І»ЧшЈ¬әНБхұёТ»ЖрПВәЈҙҙТөЈ¬ЛдИ»ТІУРҝҙІ»№Я№ЩіЎөДФӯТтәНЧФјәёХЦұІ»°ўөДРФёсЈ¬ёьЦчТӘөДКЗЛыПІ»¶Г°ПХЎЈИзҪсХЕ·ЙФЪКсәә№«ЛҫЛгКЗҙҙТөФӘАПЈ¬ЛщТФИфВЫЧКАъЈ¬ЛыұИ»ЖЦТТӘёЯЈ¬ёцИЛКХИлЧЬМеЙПТІұИ»ЖЦТёЯЎЈө«КЗХЕ·ЙУРОьСМәИҫЖөДКИәГЈ¬ХвГҝёцФВТІ·СБЛЛыІ»ЙЩТшЧУЎЈІ»№эКсәә№«ЛҫҪьДкөДР§ТжұИҪПәГЈ¬ГҝДк»№ДЬУР·ЦәмЎЈХЕ·ЙІ»ПсБхұёУРДЗГҙҙуөДјТНҘЙъ»оҝӘЦ§УГ¶ИЈ¬ЛщТФКЦН·ТІФЬБЛјёК®НтЎЈ ЎЎЎЎХЕ·ЙІ»ФёТв°СЗ®¶јҙжФЪТшРРАпЈ¬Пс»ЖЦТДЗСщіФАыПўҫННкБЛЎЈіэБЛВъЧгЧФјәәНјТНҘөДПы·СЦ®НвЈ¬ХЕ·Й¶ФТшРРҙўРоҙжҝоПтАҙІ»ФхГҙёРРЛИӨЎЈЛыИПОӘДЗ¶«ОчМ«ЛА°еЈ¬»№өГҪЙ20%өДАыПўЛ°Ј¬іэБЛ°СЗ®Ҫ»ёшТшРРУГЈ¬ИГЛыГЗДГИҘЧ¬ёь¶аөДЗ®Ј¬ЧФјәјёәхГ»УР¶аЙЩКХТжЎЈЛы¶ФұЈПХТІҝҙөГәЬөӯЈ¬ЙхЦБҙшУРДіЦЦЖ«јыЎЈФЪЛыҝҙАҙЈ¬ИЛКЩұЈПХҙҝҙвКЗі¶өӯЈ¬Г»МэЛөЛӯВтБЛИЛКЩұЈПХҫНТ»ұІЧУҪЎҝөіӨКЩБЛЈ»Па·ҙЈ¬ДгТӘКЗЧјұёВтұЈПХ№«ЛҫөДКІГҙИЛКЩұЈПХЈ¬»№ТӘ·ҙёҙМејмЈ¬әЮІ»өГ°СДгөДіҰЧУ¶ј·ӯёцұйЈ¬ЙъЕВАпұЯУР»ЧіжКІГҙөДЎЈИЛ»оЧЕҫНКЗНјёцдмИчЈ¬НјёцЗбЛЙЧФФЪЈ»ёГЛАөДКұәтЈ¬БҪСЫТ»ұХЈ¬ЧЯИЛЎЈұЈПХЈҝДЗКЗұЈёшұрИЛөДЈ¬ОТЙПБЛұЈПХЈ¬И»әуЛАБЛЈ¬Чо¶а¶щЧУДЬҙУОТЛАХвјюКВЙПөГТ»ұКЗ®ЎЈОТ¶щЧУҙэОТДЗКЗТӘ¶аЗЧУР¶аЗЧЈ¬ФЪТӘОТәНОТөДұЈПХКХТжЙПЈ¬ОТёТҙт¶ДЈ¬¶щЧУҫш¶ФСЎФсОТЈ¬І»СЎФсұЈПХ·СЎЈІ»№вКЗОТ¶щЧУЈ¬Т»РДөлјЗЧЕТӘҙУАПЧУЙнЙПЧ¬ұЈПХКХТжөДФЪХвёцКАҪзЙП¶јКЗұИҪПДСХТөДЎЈ ЎЎЎЎПаұИЦ®ПВЈ¬ХЕ·Й¶ФҪрИЪН¶ЧКФтұИҪПИИЦФЎЈЛы·ЦОцАҙЈ¬·ЦОцИҘЈ¬ҫхөГВт№ЙЖұұИҪПәГНжЈ¬УРҙМјӨЈ¬ОЮВЫКдУ®¶јДЬНжөГРДМшЎЈХЕ·ЙФшҫӯФЪұЁЦҪЙПЗЧСЫҝҙөҪТ»ФтТ»О»НЛРЭАПКҰ1Нт№ЙҝЙТФЧ¬120НтөДұЁөАЎЈЛыЦБҪс»№јЗөГөұКұөДЗйРОЈ¬ІўТ»ЦұМжХвО»НЛРЭАПКҰНпП§ЎЈ ЎЎЎЎ№ККВЗйҪЪҙуЦВКЗХвСщөДЈәЙоЫЪөДТ»О»НЛРЭҪМКҰЈ¬ВтБЛТ»јТҪРЎ°ЙоҪхРЛЎұөДЙПКР№«ЛҫөД1НтФӘ№ЙЖұЈ¬өұіх»№КЗДЗЦЦУЎЛўөГПс»хұТТ»СщөД№«Лҫ№ЙЖұЈ¬өұКұөД№ЙЖұЙПКРјЫёс»№І»Чг6ФӘЎЈХвО»АПКҰұЁ¶ЁБЛН¶ЧКАнДоЈ¬ПЈНыөИ№«Лҫ·ўХ№ТФә󣬹ЙЖұКРЦөТ»¶Ё»бУРҙу·щ¶ИөДФціӨЈ¬өҪКұәтҫНҝЙТФЕЧіцИҘ»сөГҪПёЯөДКХТжБЛЎЈАПКҰөДҙтЛгәЬІ»ҙнЈ¬әуАҙХвјТ№«ЛҫјёҫӯЦШЧйІў№әЈ¬ёьГыОӘЎ°ТЪ°ІҝЖјјЎұЎЈДгТ»¶ЁМэЛө№эөДЈ¬Ў°ТЪ°ІҝЖјјЎұЈ¬ТтОӘХвЦ»№ЙЖұФшҫӯҙҙФмБЛ»ҰЙоБҪКРөД№ЙЖұјЫёсЧоёЯјЗВјЎЈХвПојЗВјЦБҪс»№Г»УРұ»ДДЦ§ёьУРКөБҰөД№ЙЖұЛщҙтЖЖЎЈөұЎ°ТЪ°ІҝЖјјЎұөД№ЙјЫЙПХЗөҪ126ФӘөДКұәтЈ¬ОТГЗөДХвО»АПКҰәцИ»јЗөГЧФјә5ДкЗ®Вт№эТ»ЦЦ№ЙЖұЈ¬өИЛыөҪБЛҪ»ТЧЛщИҘІйҝҙөДКұәтЈ¬·ўПЦ№ЙКРЙПГ»УРХвЦ»№ЙЖұөДГыіЖЎЈҫӯ№э·ҙёҙЧЙСҜЈ¬әуАҙЦХУЪЦӘөАЛыЛщіЦУРөДЎ°ЙоҪхРЛЎұЈ¬ҫНКЗПЦФЪЧоәм»рөДЎ°ТЪ°ІҝЖјјЎұЎЈАПКҰТ»ЛгГҝ№ЙХЗјЫ120ФӘЈ¬ЧФјәТСҫӯУРБЛ120НтФӘөДҫ»КХТжЎЈХвҝЙІ»ҪцКЗЛыЧФјәёЯРЛЈ¬ҫНБ¬ХЕ·ЙөИ№ЙГс¶јОӘЛыёРөҪёЯРЛЎЈБўјҙөҪ№ЙКРЙПИҘВфЛыКЦЦРөД№ЙЖұЎЈҝЙКЗОТГЗХвО»АПКҰЛЖәхКЗМТ»ЁФҙЦРИЛЈ¬әГПсЎ°І»ЦӘУРәәЈ¬ОЮВЫОәҪъЎұЎЈЛыКЦЦРөД№ЙЖұЛӯ¶јІ»ВтЈ¬І»КЗјЫёсОКМвЈ¬¶шКЗДкЗбИЛ¶јГ»УРјы№эХвСщөД№ЙЖұЎЈФӯАҙЛжЧЕөзЧУјЖЛг»ъјјКхәННшВзјјКхөД·ўҙпЈ¬№ЙКРҪ»ТЧТСҫӯНкИ«ёДіЙөзЧУҪ»ТЧБЛЈ¬ДЗЦЦКЦіЦ№ЙЖұҪ»»»ПЦҪрөДФӯКјҪ»ТЧРОКҪТСҫӯНЈЦ№әГјёДкБЛЎЈөИөҪОТГЗҫҙ°®өДАПКҰјёҫӯХ·ЧӘЈ¬іОЗеКВКөЈ¬И·ИПЛыКЦЦРЛщіЦ№ЙЖұКЗХжКөөДФӯКј№ЙЖұЈ¬ІўҪшРРБЛЦШРВөЗјЗИ·ИЁЈ¬ҝЙТФФЪ¶юј¶КРіЎЙПҪшРРҪ»ТЧөДКұәтЈ¬ДЗЎ°ТЪ°ІҝЖјјЎұөД№ЙјЫФзТСөшИҘБЛҙу°лЎЈИзҪсөДТЪ°ІҝЖјјЧчОӘОКМв№ЙТСҫӯ»Ф»НІ»ФЩЈ¬ХвО»АПКҰөД№ЙЖұІ»ЦӘКЗ·с»№ФТФЪКЦАпЎЈ ЎЎЎЎХЕ·ЙҝӘКјН¶ЧК№ЙЖұөДКұәтЈ¬ТІНкИ«КЗұ§ЧЕН¶ЧКАнДоҪшИл№ЙКРөДЈ¬ЛыЛщСЎФсөДТ»ВЙ¶јКЗұ»іЖОӘЎ°јЁУЕ№ЙЎұөД№ЙЖұЎЈДЗКұәтПсЛДҙЁіӨәзЎўЗаөәәЈ¶ыЎўЗе»ӘН¬·ҪЎўЧЫТХ№Й·ЭөИ¶јКЗЗеТ»Й«өДёЯјЫјЁУЕ№ЙЎЈХЕ·ЙІ»ОКЗаәмФн°ЧЈ¬ПИёчВтБЛ2000№ЙНщХЛ»§ЙПТ»·ЕЈ¬°ІРДөШЙП°аИҘБЛЎЈәуАҙМэЛөХвР©№ЙЖұөДКРЦөФЪ3ёцФВДЪ¶ј·ЦұрУР10%өҪ40%өДЙПХЗ·щ¶ИЈ¬ХЕ·ЙЧФКЗёЯРЛЎЈҝЙКЗЛыұ§¶ЁБЛН¶ЧКАнДоЈ¬ҫцІ»ЛЙКЦЎЈЛӯЦӘМмУРІ»Ів·зФЖЈ¬Кұ№вУЦ№эБЛ°лДкЈ¬өИХЕ·ЙФЩөҪ№ЙКРЙП№ЫҝҙРРЗйөДКұәтЈ¬ЛыЛщіЦУРөД№ЙЖұФзТСҫӯөшөГГжДҝИ«·ЗБЛЎЈЛДҙЁіӨәзЛдИ»ҙҙФмБЛ69ФӘөДАъК·ёЯјЫЈ¬ҝЙПЦФЪІ»Ҫцөш»ШБЛХЕ·ЙВтҪшКұөД40ФӘЈ¬¶шЗТТ»В·өшөҪБЛ25ФӘЎЈХЕ·ЙМэИЛЛөЈ¬Хв№ЙЖұКРіЎКЗ·зЛ®ВЦБчЧӘЈ¬ёЯјЫјЁУЕ№ЙФзТСҫӯіЙОӘОЮИЛәИІКөД¶«ОчБЛЈ¬ДҝЗ°ҙујТұИҪПҝҙЦРөД¶аКэТСКЗёЯҝЖјјёЕДо№ЙЈ¬ХвЦЦ№ЙЖұұрҝҙТөјЁТ»°гЈ¬ө«КЗЈ¬іЙіӨРФКЗЧоәГөДЎЈ ЎЎЎЎЎ°КІГҙКЗіЙіӨРФЈҝЎұөұЛыПтЕФұЯөДТ»ёцЧКЙо№ЙГсМҪН·ҙтМэөДКұәтЈ¬¶Ф·ҪҝҙЛыХвәЪБіҙуәәТ»БіөДгВ¶®Ј¬БП¶ЁЛыКЗТ»ёцЕ©ҙе·ўБЛІЖөДСшЦнЧЁТө»§Ј¬Ў°№ЙЖұөДіЙіӨРФҫНПсДгФЪјТСшөДЦнЈ¬Т»МмТ»ёцСщөДНщЙПХЗЈ¬ХвҫНКЗіЙіӨРФЎЈЎұ ЎЎЎЎХЕ·ЙҫхөГИЛјТЛөөГУРөААнЈ¬Вт№ЙЖұҫНКЗТӘМфДЗЦЦПсЦнТ»СщДЬіФДЬЛҜДЬіӨөД№ЙЈ¬ІЕУРН¶ЧКјЫЦөЈ¬ЛыТІІ»әНИЛјТјЖҪПЧФјәҫҝҫ№КЗІ»КЗСшЦнЧЁТө»§Ј¬ёьІ»№ЛЗ°ЖЪН¶ЧКёЯјЫјЁУЕ№Йҫҝҫ№ЕвБЛ¶аЙЩЈ¬БўҝМ¶ўЙПБЛјёјТҙшЎ°ҝЖјјЎұ»тКЗЎ°ёЯҝЖЎұЧЦСщөД№ЙЖұЈ¬ҫН°СКЦЦРөДіпВл»»іЙБЛҫЯУРёЯҝЖјјёЕДоөД№ЙЖұЎЈ»»НкЦ®әуЈ¬ХЕ·ЙТ»°СТ»°СөШјЖЛгРВВт№ЙЖұөДКРЦөЈ¬ЛгөҪЧоәуЈ¬·ўПЦЧФјәПЦФЪөДКРЦөұИЖрИҘДкёХИлКРөДКұәтЈ¬ТСҫӯХЫБЛИэіЙЎЈІ»ҪцРДЦР°ө°өЛјввЈ¬Хв№ЙЖұКРіЎКөФЪұИ¶ДіЎ»№ТӘАчәҰЈ¬ОЮ¶ЛөДОТФхГҙҫНКдБЛИэіЙЈҝ¶шЗТОТҫҝҫ№КдёшЛӯБЛДШЈҝХжЛыВијы№нЈЎ ЎЎЎЎХЕ·ЙәНҙу¶аКэЦР№ъИЛТ»СщЈ¬ЙъРФәГ¶ДЎЈХвТ»ҙОЛы°СИ«ІҝөДұҰ¶јСәФЪБЛёЯҝЖјј№ЙЖұөДЎ°іЙіӨРФЎұЙПЈ¬УҰёГЛөТІКЗІ»ҙнөДСЎФсЈ¬ХэіЈЗйҝцПВЈ¬ҝЖјј№ЙЖұҫНКЗТӘұИЖХНЁөДЙМТө°еҝй№ЙЖұТӘәГТ»Р©ЎЈҝЙКЗ№ЙКРКЗТ»ёцід·ЦҫәХщөДЧКұҫН¶ЧККРіЎЈ¬МШұрКЗ¶юј¶БчНЁКРіЎЈ¬НкИ«КЗФЪРЕПўІ»ід·ЦМхјюПВөДІ©ЮДЎЈ№ЙЖұөДјЫёсЧЯКЖУАФ¶КЗІ»И·¶ЁөДЈ¬ФЪ№ЙЖұКРіЎЙПЈ¬Из№ыЛӯДЬ№»ЦӘөАГчМм№ЙКРФхГҙ·ўХ№Ј¬ЛӯҫНҝП¶ЁДЬЧ¬ҙуЗ®ЎЈЎ°ФзЦӘИэМмКВЈ¬ё»№уНтНтДкЎЈЎұЛөөДҫНКЗФЪ№ЙЖұКРіЎЙПМмМмІ©ЮДөД№ЙГсГЗЎЈИзҪсРЕПўҪиЦъУЪНшВзЈ¬УГөзЧУөДЛЩ¶ИАҙҙ«өЭЈ¬ұрЛөИэМмЈ¬ҫНКЗМбЗ°3ёцРЎКұЎў3·ЦЦУөГөҪПыПўЈ¬ҫНҝП¶ЁДЬЕЬУ®ҙуЕМЎЈҝЙКЗФЫГЗҝЙ°®өДХЕ·ЙҪ«ҫьФЪЧц№ЙГсөДКұәтЈ¬Иҙёъҫшҙу¶аКэПВёЪЦ°№ӨЧц№ЙГсКЗТ»СщөДЈ¬Г»УРИОәОПыПўАҙФҙЈ¬И«ЖҫёРҫхЈ¬ФЩјУЙПГҪМеЙПДЗР©№ЙЖАИЛКҝГЗ¶«Т»АЖН·ЎўОчТ»°фйіөД·ЦОцЕР¶ПЈ¬»№јЩДЈјЩСщөШЧціцТ»ҙу¶СKПЯНјЈ¬ЕӘАҙТ»ҙуҙ®·ЦОц№ӨҫЯЈ¬ҪсМмЛөХвёцәГЈ¬ГчМмЛөДДёцУЕЈ¬Хв·зПХҝЙҫНҙуөГ¶аБЛЎЈ ЎЎЎЎУҰёГЛөХЕ·ЙөДХвҙО»»іпКЗНкИ«ХэИ·өДЈ¬ТІКЗ·ЗіЈј°КұөДЎЈҙЛәуөДТ»¶ОКұјдЈ¬№ЙКРИ·КөУӯАҙБЛҝЖјј№ЙөДҙәМмЎЈө«КЗәГҫ°І»іӨЈ¬ФЪҫӯ№эТ»ІҰАӯЙэәН·ҙёҙХрөҙЦ®ә󣬹ЙКРХыёцҪшИлБЛіӨКұЖЪөДПВөш№эіМЎЈФЪіӨҙп3ДкөДПВөш№эіМЦРЈ¬ЙПЦӨЦёКэҙУ2250өгТ»В·ПВөшөҪ1300өгЎЈХЕ·ЙУЦЖ«Ж«КЗФЪАъК·өДЧоёЯО»ВтҪшөДҝЖјј№ЙЖұЈ¬ХвТ»МЧҫНКЗ3ДкЈ¬ЧФјәөДКРЦөЛхЛ®БЛҪ«Ҫь40%ЎЈЗ°әујёҙОПВАҙЈ¬ХЕ·ЙТСҫӯФЪ№ЙКРЕвБЛТ»ҙу°лЎЈ ЎЎЎЎКВКөТІЦӨГчЈ¬ХЕ·ЙёщұҫҫНІ»КЗЧц№ЙЖұН¶ЧКөДБПЎЈЛдИ»¶јЦӘөАЛыҙЦЦРУРПёЈ¬ө«КЗЈ¬РЕПўИұ·ҰЈ¬ЕР¶ПҫНИЭТЧК§ОуЈ»ПЦФЪ¶Ф№ЙЖұН¶ЧКөДСРҫҝёь¶аөДКЗ·ЦОцЙПКР№«ЛҫөДИ«ІҝҫӯУӘЧҙҝцәНІЖОсЧҙҝцЈ¬ХвЦЦ·ЦОцФҪАҙФҪРиТӘЧЁТөИЛКҝЎЈХЕ·ЙәНҙу¶аКэ№ЙГс¶јёщұҫІ»»бЈ¬ЙхЦББ¬СРҫҝұЁёжТІҝҙІ»¶®ЎЈИз№ыНкИ«ЖҫЦұҫхҪшРРН¶ЧКҫНУРөгЎ°ГӨИЛЖпП№ВнЈ¬Т№°лБЩЙоіШЎұБЛЎЈОЮВЫИзәОЈ¬ЛыТСҫӯІ»КЗХвёцКРіЎЙПДЬ№»ККУҰөДБЛЎЈ ЎЎЎЎЦоёрББҝҙөҪХЕ·ЙҪьАҙТ»ЦұГЖГЖІ»АЦЈ¬ТФОӘЛыУЦИҘ¶ДІ©КдБЛЈ¬Т»ОК·ҪЦӘЈ¬ФӯАҙКЗЧоҪь№ЙКРПВөшЈ¬К№ЛыЕвөГәЬІТЎЈЦоёрББҫНИ°ХЕ·ЙЈ¬ФЪёцИЛН¶ЧКАнІЖ·ҪГжЈ¬№ЙЖұКЗ·зПХЧоҙуөДН¶ЧКЎЈјИИ»ДгСЎФсБЛ·зПХҙуөДН¶ЧКЖ·ЦЦЈ¬ДЗФЪН¶ЧКЦ®З°ҫНТӘУРід·ЦөДЛјПлЧјұёЈ¬НтТ»ТӘКЗЕвБЛЈ¬ҫНөГУРКдөГЖрөДУВЖшЈ¬ТӘДЬ№»НҰөГЧЎЎЈ·сФтЈ¬ДгҫНТӘёь»»Н¶ЧКЖ·ЦЦЎЈ ЎЎЎЎЎ°»№УРДДР©Н¶ЧКЖ·ЦЦДШЈҝЎұХЕ·ЙОКЎЈ ЎЎЎЎДгҝЙТФВт»щҪрЎЈ»щҪр·ЦОӘБҪЦЦЈәҝӘ·ЕКҪ»щҪрәН·вұХКҪ»щҪрЎЈҝӘ·ЕКҪ»щҪрКЗҝЙТФЛжКұКк»ШөД»щҪрЈ¬ө«КЗУР0.5%өДКЦРш·СЎЈ·вұХКҪ»щҪрІ»ДЬКк»ШЈ¬ө«КЗҝЙТФПс№ЙЖұТ»СщФЪКРіЎЙП°ҙХХКРјЫ°СЛьВфөфЈ¬КХ»ШДгөДН¶ЧКЎЈДҝЗ°ұИҪПәГөДКЗҝӘ·ЕКҪ»щҪрЎЈХвЦЦ»щҪрКЗҫӯЙуәЛЕъЧјЈ¬УЙЧЁТөН¶ЧК№«Лҫ№«ҝӘДјјҜіЙБўөД»щҪр№«ЛҫЈ¬ЛыГЗТ»°г¶јФЪјёК®ТЪФӘөД№жДЈЈ¬УЙЧЁТөН¶ЧКИЛКҝІЩЧчЈ¬ЦчТӘН¶ЧКУЪ№ЙЖұЎЈө«КЗЛыГЗөДН¶ЧКАнДоұИҪПЗеіюЈ¬РЕПўЛСјҜәНХЖОХұИҪПід·ЦЈ¬ФЪ№жұЬ·зПХөДН¬КұЈ¬ДЬ№»ұИТ»°гН¶ЧКХЯ»сөГёьёЯөДН¶ЧК»ШұЁЈ¬»щҪріэБЛ°ҙұИАэМбИЎУ¶ҪрЦ®НвЈ¬КХТжјёәх¶јКЗН¶ЧКИЛөДЎЈ»щҪрН¶ЧКФЪ№ъНвКЗұИҪПЖХұйөДҪрИЪН¶ЧКРОКҪЈ¬ЧоҙуөДМШөгКЗЧЁТө»ҜЈ¬КЗОҜНРЧЁјТАнІЖЎЈҫНПсОТГЗІ»ЧФјәЧцТВ·юЈ¬ВтұрИЛЧцәГөДіЙТВЈ¬І»ЧФјәДрҫЖЈ¬әИҫЖі§ДрЦЖәГөДҫЖТ»СщЎЈҝӘ·ЕКҪ»щҪрөДН¶ЧКАнДоТІУРІоТмЈ¬УРөДЧЁЧц№ЙЖұН¶ЧКЈ¬·зПХёЯТ»Р©Ј¬КХТжТІ»бёЯТ»Р©Ј»УРөДКЗ№ЙЖұН¶ЧКәНХ®ИҜН¶ЧКЧйәПРНөДЈ¬ЛгКЗЖҪәв»щҪрЎЈЖҪәв»щҪрЦРЈ¬УРөД№ЙЖұН¶ЧК¶аТ»Р©өДКфФціӨРН»щҪрЈ¬Х®ИҜН¶ЧК¶аөДКфЖҪОИРН»щҪрЎЈХвҝЙТФёшДгұИҪПҙуөДСЎФсҝХјдЎЈ ЎЎЎЎДгТІҝЙТФВтХ®ИҜЎЈХ®ИҜКЗТ»ЦЦХюё®»тЖуТө·ў·ЕөДУРТ»¶ЁЖЪПЮәН№М¶ЁАыВКөДҪиҝоЈ¬өҪЖЪҝЙТФ»№ұҫё¶ПўЎЈХ®ИҜ·ЦОӘ№ъХ®әНЖуТөХ®ИҜЎЈХ®ИҜөДҪиЖЪҝЙТФ·ЦОӘ1ДкЖЪЎў2ДкЖЪЎў3ДкЖЪЎў5ДкЖЪЎў10ДкЖЪ»тёьіӨКұЖЪЎЈјёДкДЪөҪЖЪөДХ®ИҜұ»іЖОӘ¶МЖЪХ®ИҜЈ¬10ДкТФЙПөДХ®ИҜұ»іЖОӘіӨЖЪХ®ИҜЎЈХ®ИҜөДҪиЖЪФҪіӨАыПўВКФҪёЯЈ¬Т»°гөДХ®ИҜАыВК¶јёЯУЪН¬ЖЪөДТшРРҙжҝоАыВКЈ¬¶шЗТХ®ИҜөДАыПўКХИлІ»ҪЙАыПўЛ°ЎЈХ®ИҜТІУРТ»¶ЁөД·зПХЈ¬ЦчТӘКЗөҪЖЪ»№І»ЙПұҫҪрәНАыПўөД·зПХЎЈПаұИЦ®ПВЈ¬ЖуТөХ®ИҜөД·зПХ»бёЯТ»Р©Ј¬ТтОӘЖуТөөДҫӯУӘКЬКРіЎөДУ°ПмұИҪПҙуЈ¬Из№ыЖуТөЖЖІъБЛЈ¬ҝЙДЬҫНУР»№І»ЙПөД·зПХЈ¬ҙЛКұХюё®НщНщ»бИГКХ№әЛьөДРВ№«ЛҫіРөЈИЪЧКХ®ОсЎЈХюё®өД№ъХ®·зПХТ»°гұИҪПРЎЈ¬№ъјТ·ў·Е№ъХ®Т»°гКЗёщҫЭІЖХюөДКХЦ§ЗйҝцәНөчХыҫӯјГФціӨЛЩ¶ИөДТӘЗуАҙҫц¶ЁөДЈ¬І»»бУР»№І»ЙПөД·зПХЈ¬ЧоІоөД·Ҫ·ЁТІҝЙТФНЁ№э·ў·ЕРВХ®ИҜАҙ»№ТСҫӯөҪЖЪөДХ®ОсЎЈЦ»ТӘХюИЁҙжФЪЈ¬ҫНУАФ¶ҝЙТФЎ°ҪиЎұПВИҘЎЈ ЎЎЎЎ·ҝІъН¶ЧКТІКЗОҙАҙёцИЛәНјТНҘН¶ЧКөДЦШТӘ·ҪКҪЎЈХвЦЦ·ҪКҪФЪЦР№ъ»№ёХёХРЛЖрЈ¬ҫНТСҫӯіцПЦБЛН¶ЧКөДИИіұЈ¬Ж©ИзЎ°ОВЦЭіҙ·ҝНЕЎұөҪИ«№ъёчөШИҘ№әВт·ҝІъЈ¬І»ҪцКЗОӘБЛұЈЦөФцЦөЈ¬ТІДЬНЁ№эМ§ёЯөұөШөД·ҝјЫ»сөГКХТжЎЈНЁіЈ¶шСФЈ¬НБөШКЗУРПЮөДЈ¬ЦР№ъөДИЛҫщНБөШГж»эёьЙЩЈ¬ёыөШФҪАҙФҪЙЩЈ¬НБөШөДјЫёс»бФҪАҙФҪёЯЎЈДгГ»УРЧўТвөҪК®БщҙуТФАҙЈ¬°СЎ°ҝЙіЦРш·ўХ№ЎұөДХҪВФТСҫӯЙПЙэөҪЎ°ҝЖС§өД·ўХ№№ЫЎұБЛВрЈҝХвҫНКЗРЕәЕЈ¬ЦР№ъФҪАҙФҪГжБЩЧКФҙөДҪфИұЈ¬НБөШөДУРПЮРФәН·ўХ№өДОЮПЮРФЦ®јдҙжФЪГ¬¶ЬЈ¬ФЪНБөШЙПөД·ҝОЭІ»ҝЙДЬ¶јҪЁФмөГПсГА№ъВь№ю¶ЩөДЛ«ЛюЛЖөДЈ¬ДЗСщТІұИҪПОЈПХЎЈЛщТФЈ¬УөУР·ҝІъЈ¬ҙУіӨЖЪҝҙКЗҝЙТФКөПЦЧоҙуөДІЖё»ФцЦөөДЎЈ¶шЗТ·ҝЧУҝЙТФіцЧвЈ¬ГҝФВ¶јУРОИ¶ЁөДЧвҪрКХИлЎЈТ»°г·ҝОЭөДіцЧвјЫёсГҝДкҝЙТФҙпөҪ·ҝОЭЧЬјЫөД6%~8%Ј¬КХИлТІКЗұИҪПОИ¶ЁөДЎЈІ»№эДгТӘКЗПлНЁ№эВтВф·ҝІъЧ¬З®Ј¬ТІКЗұИҪПДСөДЈ¬·ҝОЭ¶јУРөШ¶ОЎўСщКҪЎў№ҰДЬөДЗш·ЦЈ¬ВтЦчТІІ»КЗДЗГҙИЭТЧҫНДЬ№»ХТөҪөДЈ¬¶шЗТВтВф·ҝОЭөДЛ°әН·СУГ¶јұИҪПёЯЈ¬Т»°гТӘХјөҪ·ҝјЫөД5%ТФЙПЎЈ ЎЎЎЎЧоЖҪОИЎўЧоҝЙҝҝөД·Ҫ·ЁКЗҙўРоЈ¬ҫНПс»ЖАПҪ«ҫьДЗСщЈ¬ЛдИ»Дг¶ФҙўРоІ»РјТ»№ЛЈ¬ҝЙКЗХвР©ДкПВАҙЈ¬»ЖАПҪ«ҫьЙЩЛөТІУРҪ«Ҫь10НтФӘөДАыПўКХИлЈ¬»№КЗұИДгЧц№ЙЖұН¶ЧКТӘАОҝҝЎЈҫНН¶ЧК¶шСФЈ¬·зПХәНКХТжКЗПа°йЛжЙъөДЈ¬ТӘПлёЯКХТжЈ¬ҫНТӘГ°ёЯ·зПХЎЈө«КЗЈ¬Из№ыІ»¶®ЧЁТөөДН¶ЧКЦӘК¶Ј¬Т»О¶өШИҘГ°ПХЈ¬ДЗҝЙКЗХжХэөДОЈПХЈ¬іэ·ЗДгҫНКЗПІ»¶КдЗ®өДҙМјӨЎЈ ЎЎЎЎҫҝҫ№ИзәОСЎФсН¶ЧКЈ¬ДгҝЙТФҝҙҝҙ·зПХәНКХТжЦ®јдөД№ШПөНјЎЈНјЦРУРТ»МхұнПЦ·зПХәНКХТжЦ®јдПа№Ш№ШПөөДПЯЈ¬ҝЙТФҝҙіцЈ¬·зПХФҪёЯөДН¶ЧКЖ·ЦЦЈ¬КХТжТІФҪёЯЈ»·зПХФҪөНөДН¶ЧКЖ·ЦЦЈ¬КХТжТІФҪөНЎЈЧоөНөДКЗТшРРҙжҝоЈ¬ЛщТФТІ»щұҫЙПГ»УР·зПХЎЈ

ЎЎЎЎМэБЛЦоёрББөД·ЦОцТФәуЈ¬ХЕ·ЙЦХУЪГч°ЧЈ¬ёцИЛН¶ЧКАнІЖЖдКөІ»КЗТ»јюјтөҘөДКВЗйЈ¬ЧФјәФӯАҙН¶ЧК№ЙЖұёьПсұХЧЕСЫҫҰЧҪВйИёЈ¬П№ЧУГюУгЎЈЧФјәГ»УРЧЁТөЦӘК¶Ј¬Г»УРРЕПўЈ¬ЧцөҪЧоәуЖсІ»КЗЎ°РгІЕ°бјТЎӘЎӘИ«КЗКй(Кд)ЎұЈҝПаұИЦ®ПВЈ¬ҝЙДЬ»№КЗҝӘ·ЕКҪН¶ЧК»щҪрұИҪПКЎРДЈ¬ТІУРОИ¶ЁөДКХТжЎЈХЕ·ЙІйБЛІйДҝЗ°ФЪКРіЎЙПөДҝӘ·ЕКҪ»щҪрЈ¬·ўПЦІ©Кұ»щҪр№ЬАн№«ЛҫәНТЧ·Ҫҙп»щҪр№ЬАн№«ЛҫөДТөјЁЧцөГұИҪПёЯЈ¬УЪКЗҫН°СКЦН·өД№ЙЖұПӨКэЗеАнВфөфЈ¬ЧӘіЙБЛҝӘ·ЕКЗ»щҪрЎЈЛыҫхөГТЧ·ҪҙпФЪ№гЦЭЈ¬КЗДП·ҪИЛФЪІЩЕМЈ¬ДП·ҪИЛұИФЫұұ·ҪИЛҫ«ГчЈ¬ЧцКВЗйРДПёЈ¬ҫНёЙҙа°СКЈУаөДЧКҪр¶јН¶ЧКөҪХвёц»щҪрЙП°ЙЎЈ ЎЎЎЎУРөАКЗЈәМмУРІ»Ів·зФЖЈ¬ИЛУРө©ПҰ»цёЈЎЈИЛГЗёХёХАнҪвКІГҙҪРКРіЎөНГФЈ¬НЁ»хҪфЛхЈ»СЫҙнІ»јыЈ¬ҙУёЦМъөҪКҜУНЈ¬јЫёсУЦҝӘКјҙу·щ¶ИЙПХЗБЛЎЈ ЎЎЎЎҫӯјГЙъ»оКЗИзҙЛөД·ЧзЎёҙФУЈ¬ҫНКЗЦоёрББТІІ»ЦӘөАәуМмөДІЛјЫКЗХЗ»№КЗөшЈ¬ГчДкЛ®№ыКЗ¶а»№КЗЙЩЈ¬ТІІ»ЦӘөАКсәә№«ЛҫөДІКөзәГВфІ»әГВфЈ¬РВҝӘ·ўөДұКјЗұҫөзДФКЗІ»КЗДЬ№»ККУҰКРіЎЎЈЦоёрББЙРЗТИзҙЛЈ¬ФЫЖХНЁАП°ЩРХөДҫӯјГЙъ»оҫНёьКЗТ»ЙъідВъБЛІ»И·¶ЁРФЎЈХвЦЦІ»И·¶ЁРФҫН№№іЙБЛ·зПХЎЈ·зПХН¬ЖуТөЎўјТНҘәНёцИЛөДҫӯјГ»о¶ҜКјЦХПа°йЛжЎЈОТГЗҝЙТФ»Ё10ФӘЗ®ВтјёЧўМеУэІКЖұЈ¬КФНјЦРёц°ЩНтФӘҙуҪұЈ¬ЦРІ»ЙПТІАӯө№Ј»»№ҝЙДЬөҪ°ДГЕ¶ДіЎКФКФФЛЖшЈ¬КдБЛҫНКдБЛЎЈҝЙКЗФЪҫшҙу¶аКэЗйҝцПВЈ¬ҙујТ»№КЗПЈНыДЬ№»ұЬГв·зПХЈ¬»тҫЎБҝЛхРЎ·зПХөДСПЦШіМ¶ИЎЈ ЎЎЎЎҫӯјГЙъ»оЦРИЛГЗКЗСб¶с·зПХөДЈ¬¶шҫӯјГ»о¶ҜИҙУЦ№ДАшГ°ПХЈ¬Рн¶аРВөДГ°ПХКВТөКЗҫӯјГФціӨөД¶ҜБҰЎЈЖ©ИзЦЬиӨёәФр№«ЛҫөДКРіЎПъКЫ№ӨЧчҫНТӘҫӯіЈіцІоЈ¬ОӘБЛ·ҪұгҝмҪЭҫНРиТӘіЛ·Й»ъЈ¬ҝЙКЗЧш·Й»ъҫНУРТ»¶ЁөД·зПХЎЈНтТ»іцКВөфПВАҙФхГҙ°мЈҝҪвҫцөД°м·ЁҫНКЗХТұЈПХ№«ЛҫВтұЈПХЎЈІЬШ§өДЦРФӯұЈПХ№«ЛҫҫНУРәҪҝХИЛЙнТвНвұЈПХТөОсЎЈДгМН20ФӘВтТ»·ЭұЈПХЈ¬НтТ»іцКВБЛЈ¬ұЈПХ№«ЛҫЕвДг20НтЈ¬ХвСщЦБЙЩҝЙТФұЈЦӨДгөДјТНҘФЪОҙАҙУРТ»¶ЁөДЙъ»оұЈХПЎЈ ЎЎЎЎ ЎЎЎЎұЈПХКЗИЛГЗОӘБЛ¶Фё¶ТвНвКВјюТэЖрөДІЖОс·зПХ¶ш№әВтөД°ІИ«РФЎЈИЛГЗПтұЁёж№«ЛҫЦ§ё¶ұЈПХ·СЈ¬»»»ШТ»ёціРЕөЈ¬јҙИз№ыЛщұЈПХөДКВјю·ўЙъЈ¬ұЈПХ№«ЛҫҪ«ҪшРРЕвіҘЎЈұЈПХКөјКЙПІўГ»УРПыГр·зПХЈ¬¶шКЗЧӘТЖБЛ·зПХЈ»ФӯАҙУЙН¶ұЈИЛЧФјәіРөЈөД·зПХЈ¬ПЦФЪУЙұЈПХ№«ЛҫіРөЈБЛЎЈ ЎЎЎЎЎ°ТтОӘУР·зПХЈ¬ЛщТФТӘұЈПХЎЈЎұХвКЗІЬШ§өДЦРФӯұЈПХ№«ЛҫКЧНЖөД№гёжУпЎЈФЪұЈПХКРіЎЙПЈ¬ИЛГЗ»ЁЗ®№әВтөДКЗИЛЙнәНІЖІъөД°ІИ«РФЎЈФЪМṩЙъГьәНІЖІъ°ІИ«·ҪГжЈ¬ЦРФӯұЈПХ№«ЛҫТСҫӯҪЁБўБЛЧФјәөДКРіЎРЕУюЈ¬АнЕвј°КұЈ¬·юОсөҪјТЎЈИҘДкҙәПДөДЎ°SARSЎұЈ¬ДЦөГәЪФЖС№іЗіЗУыҙЭЈ¬ЙҪУкУыАҙ·зВъВҘЎЈІ»КЗИЛГЗ¶аәҰЕВЈ¬¶аҪфХЕЈ¬ҝЙХжУРјё°ЩёцИЛҫНДЗСщІ»ГчІ»°ЧөШЛАБЛЎЈ¶ФҙЛЈ¬УРөДұЈПХ№«Лҫ»№ФЪМЦВЫөҪөЧКфІ»КфУЪАнЕв¶ФПуЈ¬ФЪІ»ФЪАнЕв·¶О§өДКұәтЈ¬ЦРФӯұЈПХ№«ЛҫҫНТСҫӯОӘЛАХЯјТКфЛНЙПБЛИЛЙнТвНвұЈПХ·СЎЈХвСщТ»АҙЈ¬ЦРФӯұЈПХёшИЛөДУЎПуКЗҪІРЕУюЈ¬ҝҝөГЧЎЈ¬ЕвөГЖрЎЈЛщТФёчЦЦұЈПХТөОсҫНҝӘХ№өГёьәГБЛЎЈө«КЗҪсДкТФАҙЈ¬ІЬШ§өДұЈПХТөОсТІУцөҪБЛРВөД·зПХЎЈ ЎЎЎЎЛжЧЕёцИЛ№әВтјТНҘҪОіөөДКэБҝЦрҪҘФц¶аЈ¬ЖыіөұЈПХТөОсҪьДкФціӨөГәЬҝмЎЈҝЙКЗУЙУЪіө¶аВ·ХӯЈ¬РВКЦУЦ¶аЈ¬ЖыіөҪ»НЁКВ№КұИФӯАҙФцјУәЬ¶аЎЈХвР©№әВтБЛЖыіөұЈПХөДИЛУЙУЪУРБЛұЈПХЈ¬ҝӘЖріөБЛёъҝӘМ№ҝЛЛЖөДЈ¬әбіеЦұЧІЈ¬·ҙХэЖыіө»өБЛУРұЈПХ№«ЛҫёәФрРЮАнЎЈёьУРИЛҫӯіЈҫЖәуҝӘіөЈ¬°СОХІ»ЧЎЈ»»№УРөДКЗҝӘіөҫ«БҰІ»јҜЦРЈ¬ЙхЦБҙто§ЛҜЎЈҪб№ыҫНКЗЖыіөҪ»НЁКВ№КЖө·ұ·ўЙъЈ¬ЦВК№ұЈПХ№«ЛҫКХИЎөДұЈПХ·СІ»№»Евё¶ЖыіөРЮАн№«ЛҫөДЖыіөРЮАн·СЎЈБҪДкПВАҙЈ¬ЦРФӯұЈПХ№«ЛҫТСҫӯФЪЖыіөұЈПХПоДҝЙПЕвБЛјё°ЩНтЎЈҙУҪсДк1ФВҝӘКјЈ¬ІЬШ§ХЩҝӘ№«Лҫ¶ӯКВ»бЈ¬МЦВЫЖыіөұЈПХТөОсөДОКМвЎЈНЁ№э·ЦОцЈ¬ҙујТТ»ЦВИПОӘЈ¬ЖыіөұЈПХТөОсҝчЛрөДЦчТӘФӯТтКЗұЈПХ·СКХИЎөГұИҪПөНЈ¬Ҫб№ыҫНФміЙБЛКХИлІ»өЦЦ§іцЎЈТӘҪвҫцХвТ»ОКМвЈ¬ОЁТ»өД°м·ЁКЗМбёЯұЈ·СөД¶о¶ИЈ¬·сФт»бТ»ЦұҝчЛрПВИҘЎЈЧоәуөДҫцТйКЗМбёЯұЈПХ·СЎЈ ЎЎЎЎЦРФӯұЈПХ№«ЛҫөДХвТ»ҫцІЯІ»ҪцГ»УРКХөҪФӨЖЪөДР§№ыЈ¬·ҙ¶шК№ЖыіөұЈПХөДұЈ·СКХИлҝӘКјіцПЦПВҪөЎЈХвКЗЛыГЗөДҫцІЯХЯГЗЛщКјБПІ»ј°өДЎЈЛыГЗІ»ЦӘөАФЪҫӯјГРРОӘЦРҙжФЪЧЕДжПтСЎФсЎЈХвЦЦДжПтСЎФсёжЛЯОТГЗЈ¬ФёТв№әВтұЈПХөДИЛіЈіЈКЗЧоҫЯУР·зПХөДИЛЈ¬¶шКХИЎҪПёЯұЈПХјЫёс»бЧиЦ№ҫЯУРҪПөН·зПХөДИЛ№әВтұЈПХЎЈДгұЈПХ№«ЛҫөДұЈ·СКХөГёЯЈ¬ОТөДіцПХВКөНЈ¬ДгҪшТ»ІҪМṩұЈПХјЫёсЈ¬ОТёЙҙаІ»ВтұЈПХБЛЎЈХвЦЦДжПтСЎФсР§УҰөДёщФҙФЪУЪұЈПХ№«ЛҫЛщХЖОХөДРЕПўКЗІ»НкИ«өДЎЈҫЎ№Ь№«ЛҫТІЦӘөАЈ¬ФЪЛьөД№ЛҝНЦРУРР©ҝП¶ЁұИЖдЛыИЛҫЯУРёьөНөД·зПХЈ¬ө«ЛьІ»ДЬИ·ЗРЦӘөАЛӯКЗ·зПХөНөДИЛЎЈТІҫНКЗЛөЈ¬ұЈПХ№«ЛҫЦӘөАёцИЛЦ®јдҝП¶ЁҙжФЪІоұрЈ¬УҰёГЕ¬БҰ°СЛыГЗ»®·ЦОӘҪПәГөДәНҪПІоөД·зПХАаұрЈ¬ІўХчКХІ»Н¬өДұЈПХ·СЎЈө«КЗЛьЧцІ»өҪЈ¬ТтОӘЛьІ»ДЬЦӘөАДДР©ИЛКЗёЯ·зПХөДЈ¬ДДР©ИЛКЗөН·зПХөДЎЈ·ІКЗДЗР©»эј«ВтұЈПХөДИЛ¶јКЗИЭТЧіцПХөДИЛЈ¬ТтОӘЛыГЗИЭТЧіцКВ№КЈ¬ЛщТФіЈіЈҝКНы№әВтұЈПХЈ¬ТФұгіцПХЦ®әуУРұЈПХ№«ЛҫОӘЛыГЗё¶·СЎЈ¶шіцПХёЕВКҪПөНөДИЛФтНщНщУМФҘІ»ҫцЈ¬Из№ыұЈПХјЫёсМбёЯБЛЈ¬·ҙ¶ш»б°СЛыГЗКЧПИҫЭЦ®ГЕНвЎЈХвҫНКЗөдРНөДДжПтСЎФсР§УҰЎЈМбёЯұЈПХјЫёсөјЦВДЗР©КВ№КЗгПтҪПРЎөДИЛНЛіцБЛұЈПХКРіЎЈ¬¶шёЯ·зПХ№ЛҝНұИАэөДЙПЙэЦұҪУУ°ПмөДКЗұЈПХЕвё¶өДЙПЙэЎЈ

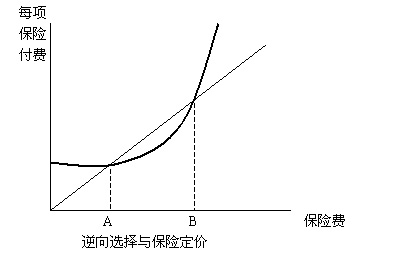

ЎЎЎЎұЈПХјЫёсУҰёГ¶ЁФЪABЗшјдКЗұИҪПәПАнөДЈ¬өНУЪAөДјЫёсІ»ДЬұЈЦӨіцПХөДЕвё¶Ј»ёЯУЪBөД¶ЁјЫҫНіцПЦБЛДжПтСЎФсөДПЦПуЈ¬ұЈПХ·СКХИлЙЩУЪЕвё¶өДЦ§іцЎЈЦРФӯұЈПХ№«ЛҫөДјЫёсұҫАҙҫНі¬№эБЛBөДАнРФұЯҪзЈ¬ҪшТ»ІҪМбёЯұЈ·СөДҪб№ыҫНКЗіцПЦБЛІҝ·ЦөН·зПХИәМеНЛіцұЈПХКРіЎөДДжПтСЎФсЎЈХвІ»ДЬІ»КЗ№«ЛҫҫцІЯ·ҪГжөДК§ОуЎЈ ЎЎЎЎёьИГІЬШ§ёРөҪҪ№Н·АГ¶оөДКЗЈ¬ЧоҪьөД»рФЦКВ№КЖө·ұЈ¬¶шЗТјёәх¶јКЗН¶ұЈБЛ·ҝОЭІЖІъПХөДЧЎ·ҝ·ўЙъ»рФЦЎЈҫҝҫ№КЗУЙУЪМмёЙОпФпЈ¬»№КЗУЙУЪөұКВИЛІ»№»РЎРДҪчЙчЈ¬ХвКЗОЮҙУЧ·ІйөДЎЈ¶шұЈПХ№«ЛҫТІКЗЦ»ДЬҝҙҪб№ыЈ¬ОЮ·ЁІйҝҙ¶Ҝ»ъөДЎЈКөјКЙПИз№ыТ»ёцјТНҘГ»УРН¶ұЈ·ҝОЭК§»рөДұЈПХЈ¬ЛыГЗөДЦчИЛ»бёсНвРЎРДҪчЙчЈ¬ТФјхЙЩ»рФЦ·зПХЈ»ө«КЗИз№ыТ»ёцИЛ№әВтБЛ»рПХЈ¬ЛыҝЙДЬҫНГ»УРұШТӘІҪІҪРЎРДБЛЎЈФЪ»рФЦұЈПХөДОКМвЈ¬ЦРФӯұЈПХ№«ЛҫТІУРЦөөГјмМЦөДөШ·ҪЈ¬ОӘБЛҙМјӨҫУГсІОУлН¶ұЈ»рПХЈ¬ЛыГЗ°СН¶ұЈөД·ҝОЭјЫЦөЖА№АөГ¶јұИҪПёЯЎЈХвСщЛдИ»ҝЙТФ¶аКХТ»¶ЁөДұЈПХ·СЈ¬ө«КЗЛжЦ®¶шАҙөДКЗЈ¬Из№ыұЈПХЕвіҘ¶оёЯУЪ·ҝОЭөДКРіЎјЫЦөЈ¬Н¶ұЈХЯЙхЦБ»бКЬөҪУХ»у¶ш№КТвЙХ»ЩЧФјәөД·ҝОЭЎЈХвЛдИ»КЗәПәхҫӯјГАнРФөДЈ¬ө«КЗҫшҙу¶аКэИЛ»бЛөЈ¬ХвКЗІ»өАөВөДЎЈ ЎЎЎЎТтЦЖ¶ИЙијЖ¶шТэЖр»тЗэёПёцИЛОҘұіТ»°гЙз»бөАөВ№ж·¶¶шЧціц·ыәПҫӯјГАнРФөДҫЩ¶ҜЈ¬ХвФЪҫӯјГС§ЙПұ»іЖОӘөАөВПЭЪеЎЈөАөВПЭЪеКјЦХҙжФЪЈ¬Т»ёцұЈ№эПХөДИЛФЪұЬГв·зПХ·ҪГжөД»эј«РФЖХұйУРҪөөНөДҝЙДЬРФЎЈІ»№эҙУҫӯјГС§јТөД№ЫөгАҙҝҙЈ¬ТӘҪвҫцөДІ»КЗөАөВОКМвЈ¬¶шКЗ¶Ҝ»ъОКМвЎЈИз№ыТ»ёцИЛ¶ФУЪЛыөДРРОӘәу№ыЦ»іРөЈТ»Іҝ·ЦФрИОЈ¬»тХЯёщұҫҫНІ»іРөЈИОәОФрИОЈ¬ДЗЛыөДРРОӘ¶Ҝ»ъҫНұ»і№өЧёДұдБЛЎЈФЪИЛЙнТвНвұЈПХКРіЎЙПЈ¬ЛӯТІІ»ёТұЈЦӨН¶ұЈөДИЛОӘБЛ»сөГұЈПХЕвіҘ¶шІ»¶ФЧФјәөДКЦҪЕЛДЦ«»тСЫҫҰЎ°ПВКЦЎұЈ»ФЪИЛКЩұЈПХЙПТІКЗИзҙЛЈ¬Т»ёц№әВтБЛҙу¶оұЈПХөДАПИЛИз№ыЦӘөАЈ¬НтТ»ЛыФЪұЈПХЖЪДЪИҘКАЈ¬ҝЙТФК№ЧУЕ®өГөҪТ»ҙуұКІ№іҘЈ¬ЛыТӘ¶ҜЎ°ЛАЎұөДДоН·Ј¬ЛӯТІГ»°м·ЁЎЈұЈПХ№«ЛҫФЪЦЖ¶ИЙијЖЙПЦ»КЗУҰөұҫЎБҝұЬГвДЗР©ҝЙДЬіцПЦөАөВПЭЪеөДВ©¶ҙЎЈ ЎЎЎЎ ЎЎЎЎІЬШ§УҰёГИГЛыөДФұ№ӨФЪЖА№А·ҝОЭјЫЦөөДКұәтЈ¬»тКЗҝН»§Н¶ұЈөДКұәтЈ¬ҪөөНТ»¶ЁөДұЈё¶¶оЈ¬ХвСщҝЙТФК№Н¶ұЈИЛЧФјәТІДЬ№»іРөЈКВ№КөДТ»¶ЁҫӯјГФрИОЎЈјҙК№ИзҙЛЈ¬ІЬШ§ТІұрЦёНыҝӘ°мБЛұЈПХ№«ЛҫЈ¬ЧФјәҫНұЈПХБЛЎЈјИИ»КЗ№«ЛҫЈ¬ҫНҙжФЪҫӯУӘөД·зПХЎЈ ЎЎЎЎОТГЗҝЙТФ·ўПЦЈә ЎЎЎЎҫӯјГС§І»Ҫц№ШЧўПы·СәНҙўРоЈ¬ТІ№ШЧўН¶ЧКЎЈИз№ыУРБЛЗ®Ј¬ПЦФЪҝЙТФН¶ЧКөДУР№ЙЖұЎўХ®ИҜЎў»щҪрЎў·ҝІъЈ¬ТІҝЙТФВтёчЦЦұЈПХ»тҪшРРКөТөН¶ЧКЈ¬ө«КЗИОәОН¶ЧК¶јКЗУР·зПХөДЈ¬Н¶ЧКөД·зПХәНКХТжКЗХэПа№ШөДЎЈ ЎЎЎЎТтОӘУР·зПХЈ¬ЛщТФТӘұЈПХЈ¬ө«КЗВтұЈПХІ»өИУЪҫНІ»іцПХЈ»ұЈПХКРіЎЙПҫӯіЈҙжФЪЧЕДжПтСЎФсәНөАөВПЭЪе ЎЎЎЎұҫХВЦӘК¶ТӘөгЈә ЎЎЎЎРЕПў І©ЮД »щҪр ҝӘ·ЕКҪ»щҪр ·вұХКҪ»щҪр №ЙЖұ Х®ИҜ ·ҝІъ ЎЎЎЎ·зПХ ұЈПХ ДжПтСЎФс өАөВПЭЪе

|

| РВАЛКЧТі > ІЖҫӯЧЭәб > №ц¶ҜРВОЕ > Ў¶ҫӯјГС§СЭТеЎ·¶АјТБ¬ФШ > ХэОД |

|

| ||||

| ИИ өг ЧЁ Мв | ||||

| ||||

|

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5173ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|