第九回:孙权开发房地产 黄忠有钱存银行 | |

|---|---|

| http://finance.sina.com.cn 2004年09月22日 04:23 新浪财经 | |

|

内容简介: 话说天下经济之事,无非分工交易,互惠互利;竞争合作,盛衰轮回。由此演绎出社会经济现象:繁荣之后必有危机,危机过后出现萧条,萧条之后又渐渐复苏。然后是新一轮繁荣、危机、萧条、复苏。周而复始,年复一年。 欲知经济学秘密何在,请看新浪财经独家授权转载《经济学演义》! 张世贤 著 个人贷款买房好?还是攒钱买房好?包养一个“二奶”的成本是多少?女人的年龄一年值多少钱?你知道储蓄有多少种动机吗?什么是货币的时间价值?什么是贴现值和贴现率?请看―― 第九回:孙权开发房地产 黄忠有钱存银行 自从王石的万科地产越做越大、越做越强以后,就一直引起了孙权的羡慕和嫉妒。想当年我老孙驰骋疆场的时候,还没有你王石,如今可好,国内的房地产几乎成了你小子的天下了。不行,有钱大家赚,我怎么也得分一杯羹。孙权成立了一个亿科房地产开发公司,把父兄留下的基业,集中在房地产开发上面。亿科房地产开发公司成立以后,就开展大量的市场调查,先把整个南京城的地产摸个遍,然后决定了几个认为值得开发的地段:有的做高档写字楼;有的做商住两用楼;有的做成经济适用房卖给普通老百姓;有的则是汤耗子(TWON HOUSE,其实就是连排别墅);也有专门给新贵们开发的别墅园区,尽可能曲径通幽,绿树掩映,高山流水,温泉入室。总之,为了适应各种层次对于商品住房的需求,可说是各种楼盘项目应有尽有。 房地产项目都是大买卖,如果不深入进去,根本不知道这房地产行业的水有多深。俗话说,三年不开张,开张吃三年,就是专指房地产开发项目的。可是谁敢拿几十亿资金沉寂三年毫无动静?王石这么多年玩过来,已经成为地产界的大腕,万科也成为国内房地产市场的知名品牌。可是别忘了任何一个市场的领导者和新进入者,其实都存在着很大的实质性差别。人家王石可以去攀登珠穆朗玛峰,你孙权敢去吗? 房地产经营最讲究“作局”。只要局作得好,就能够获得市场的认可甚至推崇。凡是去过英国的人都知道,伦敦的SOHO其实是外国人聚居区,坐落在伦敦城市中心最拥挤的地方,一般都是前店后场式的手工作坊。可是潘石屹却把这一概念在中国演绎得淋漓尽致,致使北京的SOHO现代城成了商住两用的高档写字楼,并且很快就销售一空。在中国的房地产界,谁还能作出这样优秀的局来?但是,如果以为在中国经营房地产就是玩一个概念的事情,那就大错特错了。中国最不缺乏的就是点子大王,咨询策划大师们一拨一拨地出。要点子?现在可以批量生产,批发经营。可是卖房子毕竟不是卖点子,中外地产业流行的是“地段,地段,还是地段”。只要有能力把黄金地段拿到手,你就已经跑赢了大盘。而在房地产经营中,这些其实还不是最重要的……所以有人不禁为孙权捏一把汗。 孙权自有孙权的谋略,在经营房地产项目上,他也有自己的优势。孙权的优势在于帐下有人。当今的市场竞争主要是人才的竞争。孙权要干房地产,自然要调集他的精兵强将。孙权让张昭负责征地,让黄盖负责拆迁,让鲁肃负责贷款,让吕蒙负责建造,让周瑜负责楼盘的营销。各路大将在自己的战场上尽显招数,几处房地产项目进展得有声有色,还都比较顺利。 周瑜在市场经营方面从来不打价格战,他的果汁饮料到现在还始终维持着稳定的市场价位。这次孙权让他负责楼盘销售。他首先从开发市民的住房消费观念入手。他充分利用媒体的力量,在《扬子晚报》等地方媒体上开始发表各种文章,讨论住房消费。一个比较经典的案例是讲了一个故事: 一个退休的美国华侨老太太,回到中国看望他的妹妹。两人在上海锦江饭店见面后激动不已,谈到阔别40多年的经历和心愿,身居美国的姐姐说:“我终于在退休之前还完了一套150平米的住房贷款。”妹妹则说:“我终于在退休之前攒够钱,刚买一套100平米住房。”姐姐问:“那你以前怎么住了?”妹妹说:“这几十年要说生活也算步步提高,最早的时候住集体宿舍,后来结婚以后与单位另一家合住一套单元公寓,再后来搬进了一个单独的亭子间。一直想买房子,可是钱一直攒不够。”姐姐不禁感叹道:“我在美国有了工作就贷款买了房,一面工作一面还贷款。如今贷款还完了,房子也住了30多年。你虽然现在也有了自己的住房,可是这30多年并没有得到应有的享受啊?”这就是差距,虽然最后都有了属于自己的住房,可是一个尽情享受了30多年,一个却忍受了30多年。 这则故事在南京人当中引起了很大反响,特别是青年人,更觉得再也不能这样生活下去了。接下来,周瑜在媒体上开始做亿科地产公司的楼盘广告,同时推出了“新生活,新住房,享受生活每一天”的广告语,并且提出要在整个南京市开展“新生活运动”。而新生活运动的标志就是拥有一套属于自己的商品房。 周瑜的这一整套营销方案果然奏效,亿科地产的楼盘还在图纸阶段,就先做了模型开始卖楼花了。各家银行也开始在南京城做起了住房按揭的贷款业务。青年男女们开始由憧憬未来生活的遐想走向了买房的行动。一时间南京城里流传这这样的顺口溜: 学习周郎新生活,莫等小乔变老乔。 周瑜听后不但不生气,反倒觉得有利于房地产的销售,干脆指使销售部门借机加大促销力度,又在后面加上两句: 买下一套新房子,等待小乔凤还巢。 现在的南京城里,漂亮姑娘个个都早早的名花有主了。想想也是,年轻人都讲究现期消费,谁等到30岁以后再结婚?可是南京大学的博士、硕士们却个个形孤影单,孑然一身。为什么?很简单,你没有房子谁跟你受那份窝囊罪?大款自不必说,就是刚刚参加工作的年轻人也得先贷款买房,才有可能赢得美眉们的芳心啊。此种局面,不能不使得多少男人开始大发感叹: “房子诚可贵,爱情价更高。” 面对南京城里如火如荼的贷款买房现象,我们在这里从经济学上需要关注的主要是:货币的时间价值。 其实从现在开始花未来的钱没有什么不合理的,关键是要为这种花费付出多少代价才值得。这在经济学家那里就是一个货币的时间价值问题。我们如何比较5年以后的100元现金和今天得到的100现金之间的价值?通常情况下,5年以后的100元没有现在的100元价值大。原因主要是人们普遍具有一种时间偏好,即在未来消费和现期消费中,人们一般倾向于现期消费。俗话说,远水不解近渴。要不然周瑜为什么在小乔17岁的时候就给娶过来了呢?如果等到37岁再娶,即使是黄花闺女,不也成了明日黄花了吗?周瑜比谁心理都明白,当期的消费要比远期的消费更有价值。未来是不可知的,当期的消费比起未来的消费,效用要大得多,所以许多人更愿意现期消费。房子,女人…… 正所谓,有人辞官不愿做,有人星夜赶考场。钱钟书先生为我们描述的“围城”,其实也并不仅仅是在婚姻市场上是这样,生活中的“围城”比比皆是。比如跑银行,自从年轻人受了周瑜的蛊惑宣传以后,纷纷把原来存在银行的钱取出来做购房的首付款,还要继续从银行贷款给亿科地产。既是为了一套房子,也是为了房子中的女主人。可是如果大家都从银行贷款而不存款,银行恐怕早就关门停业了。更多的人则还是愿意把钱存在银行里。有人为我们算过一笔这样的帐,在1998年的时候,银行的定期存款利率是7%,如果你存10万元在银行里,10年就变成20万元,20年就自动变成40万元,40年就变成160万元。如果按照复利计算,会比这数目还要大得多。这同样是资金的时间价值。问题在于你是愿意把现在的钱放到以后花呢?还是把将来的钱拿到现在花呢?对此,不同的人有不同的价值取向。前者看后者叫“不会过日子!”后者看前者叫“不会生活!” 和现在的年轻人不同,黄忠是一位比较喜欢存钱的人。他最早在南阳老家参加工作的时候是在刘表的公司工作,因踏实肯干,任劳任怨,很得刘表赏识,被派到长沙和刘表的亲侄子刘磐共同经营长沙分公司。长沙太守韩玄看到现在别的地区官员们都在地方国营公司里兼任职务,也想弄个董事长干干,这样一面当官,一面还可以做红顶商人,官场市场两不误,鱼和熊掌就可以兼得了。于是就利用地方财政资金开办了一家规模很大的电子设备公司。由于他自己并不懂经营,经人推荐,就把黄忠给挖过来了,让黄忠做他公司的总经理。本来黄忠的生意做得不错,可是韩玄因为经济问题后来被中纪委“双规”了。关羽为了扩大在湖湘一带的市场,通过价格、广告、促销等手段大战长沙,很快就把黄忠的公司给挤跨了。不得已,黄忠只好接受蜀汉公司的并购。刘备对黄忠加盟蜀汉公司非常欢迎,直接吸收黄忠进了蜀汉公司的董事局,自此,蜀汉公司的董事局除了刘备任董事长、诸葛亮做CEO,还有关、张、赵、马、黄,世称“五虎上将”。这在当时是国内最有效率的法人治理结构,就连曹操的中原集团和孙权的亿科地产也无不堪羡。 黄忠在工作上几乎年年是先进工作者,自不必说,在生活上,他也有自己的见解。他总是认为,人再能干也早晚要有老的一天。如果没有一定的积蓄,等到将来要用钱的时候不就晚了吗?“人无远虑,必有近忧。”这可是圣人之言。决不能采取“今日有酒今日醉,明日无酒喝凉水”的人生态度。所以,黄忠不仅工作起来认认真真,踏踏实实,勤勤恳恳,生活起来照样有条有理。刚参加工作那会儿,工资收入比较低,小黄也总是要每个月多少储蓄一点。后来随着职务的升高,薪水也自然比较高了,小黄虽然如今已经变成了老黄,可他平时不抽烟,不喝酒,不打牌,不搓麻,不旅游,不泡妞,基本上没什么爱好。所以每个月的花销实际上十分有限。经济学把个人新增储蓄占个人新增收入的比重定义为边际储蓄倾向;把个人新增消费占个人新增收入的比重定义为边际消费倾向。一般情况下,普通人收入提高以后,往往会增加一定量的消费,但是都会把更多的钱储蓄起来。也就是说,居民的边际消费倾向是递减的,边际储蓄倾向是递增的。如果以此来考查黄忠,我们可以发现,老黄的边际消费倾向几乎为“0”,而他的边际储蓄倾向则可以达到100%。

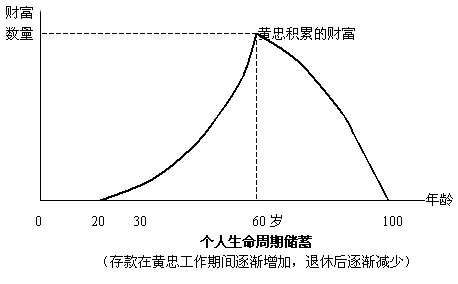

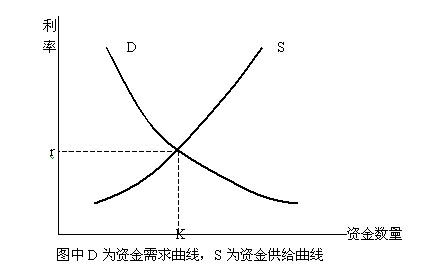

黄忠的储蓄基本上属于养老保险型的,这在经济学上叫生命周期储蓄。早些时候中国还没有实行市场经济,关于风险大家也没有什么认识,所以没有什么养老保险。黄忠有钱就存在银行里,直到如今已经接近退休年龄,他也没有考虑买股票投资理财,或者买养老保险之类的东西。那么到现在为止到底老黄存在银行里的钱到底有多少呢?这可是个人的隐私,我们不便多打听。不过也能大致推算出来。在老黄30岁以前基本上没有多少积蓄。那时候工资水平普遍低,带上利息大概也不超过2000元;后来逐年收入增多,他自己的花费非常有限,除了全家的吃穿用度,每年平均有差不多1万多元的节余,再加上银行利息收入,如果到他60岁退休,老黄大致能攒50万元。黄忠也算过一笔帐。根据他现在的消费水平,即使加上年老体弱可能会得病吃药,每年12000元就足够了。如此算来,黄忠的银行储蓄可供他本人活到102岁不成问题。我们可以把黄忠个人的财富曲线用图表示出来。但是希望大家知道就行了,切勿外传。古今中外都是“不怕贼偷,就怕贼惦记。” 若论纯粹个人储蓄,别看刘备职务高,收入多,可刘备的储蓄还真没有黄忠多。一个很重要的原因是刘备的负担比较重。一是阿斗始终是个花钱不算账的主,即使刘备对他有一定的“预算约束”,但是架不住阿斗提出的消费项目多,所以每个月仅零花没有2000元就下不来。再加上孙夫人年轻漂亮,花容月貌,又是出身王侯之家,相当于高干子女,向来“花钱跟淌海水似的”,哪个星期不去买两件高档时装什么的?别以为老夫少妻就多时髦,如果要算成本费用,那可比糟糠之妻高多了。根据原点调查公司最新的调查统计和回归分析,老夫养少妻的费用大致可以按以下公式计算: 月费用=2000+150×岁差 (1) 如果是包养二奶,则费用更高: 月费用=3000+200×岁差 (2) 公式(2)的基数和系数都比公式(1)要高,这主要是对“二奶”名份的经济补偿。 无论如何,年龄对于女人可是个宝贝。年龄大一岁,身价就贬值一分。网上不是说,在荒唐的“换妻”事件中,就是因为年龄问题,在“补差”上出了问题吗?甲男和乙男的老婆偷情,被乙男发现,甲男承诺把自己的老婆叫来“补偿”乙男。事成之后,双方决定离婚各自重新组合,可是甲男认为自己原来的老婆比乙男的老婆小两岁,乙男应该补偿甲男2万元。此事乙男认为先是甲男勾引自己的老婆,不应该给予补偿。后来甲男纠集人到乙男处索要“补偿费”,却因难以达成协议而大打出手,结果事情败露。 刘备和孙尚香属于公式(1)的范围,按说费用是应该比较低的,可是由于岁差是客观存在,总费用也就上去了。当年乔国老到甘露寺去提亲,只说刘备20年前33岁,吴国太误听为33岁,心里一算,33-23=10,觉得大10岁也不算大,自己闺女虽出身侯门之家,可人家刘皇叔也是正宗的汉室宗亲,因此年龄问题也就没多在意。刘备当时一心想迎娶美女,通过联姻以便在公司业务上结盟东吴,加上当时价格水平也没这么高,费用成本也没有这么细致地计算过。现在好了,仅仅按照公式推算,一个月下来就是6500元,可实际的支出哪个月都超过这个预算。 即使如此,刘备还是要千方百计,省吃俭用,每个月挤出些积蓄存在银行,以备日后之用。刘备的储蓄动机与黄忠不同,他主要考虑的是老婆孩子。这种储蓄在经济学上被成为遗产动机。刘备心里清楚,现在的小娇妻可不是当年的甘夫人和糜夫人,人家小孙既年轻,又漂亮,将来的日子还长着呢?自己早晚有一天要先她而去,如果不留下一笔遗产给她,那实在是对不起一生的际遇。儿子阿斗没有能耐,又总是耽于享乐,孙子又比较多,如果不创下点基业,等将来自己一合眼,子孙还不是要穷困潦倒,饥寒交迫?所以刘备的生活压力是非常大的。 对于刘备的心事,诸葛亮早就看得很透。他曾经劝过刘备要放宽心思,树立正确的财富观念。无论如何,蜀汉公司是你创下的基业,要使蜀汉公司基业长青,就要有人才的打算,最好还是要培养刘禅的管理才能。至于财富,毕竟你是公司的最大股东,只要经营得好,夫人和儿孙的衣食用度不存在问题。现代社会,财富更多地表现为资本,资本是带来剩余价值的价值。如果财不能生财,就可能会坐吃山空。财富对于家庭子女和后代,要一分为二地看,哲人对财富的继承问题有这样的概括:“贤者堕其志,愚者遗其害。”意思是说,财富这种东西,如果作为遗产存在,对于有才能的子女,可能会因为有了这些财富而不去拼搏了;对于没有才能的,特别是那些缺心眼的人,可能会遭到别人的算计。 诸葛亮比较赞成储蓄用以子女的教育。这在经济学上被称为目标储蓄。为子女的教育出资在西方叫人力资本投资。中国不认为这是投资,而把家庭用于教育的投入看作是消费。投资也好,消费也罢,如果家庭攒钱是为了将来子女上学使用,应该是最好的用途和储蓄目标。现在的社会风气也是如此,幼儿园就开始高价收费,每月动辄上千元。小学、中学要是择校,也要收费,那些有名气的重点学校收费更高。上大学则一律收费。所以现在从城市到农村,家家户户攒钱储蓄,一个首要的目的就是给孩子攒学费。这主要是受了诸葛亮储蓄理论的影响,储蓄主要是准备为孩子做人力资本投资的。现在中国的城乡居民储蓄已经超过10万亿元。外国人不理解,中国人为什么总是存钱而不花钱呢?现在我们可以告诉他们,为了下一代,我们中国人都是“孔明储蓄论”的信奉者。 在中国人的传统观念中,始终存在着比较强的生活预防动机。如果一个人加入了当月挣的钱必须花光的“月光族”,往往被评价为“不会过日子”。人们需要防备未来生活出现变数,比如下岗、失业,收入减少,子女上学,老人有病等等,都需要有一定的积蓄和储备,才能在出现意外情况的时候,能够有所接济。因此,从时间价值上看,即使未来5年以后100元的消费可能还抵不上现在90元的消费,但是有时候,人们也需要把钱暂时储蓄起来以备不时之需。这种为“天有不测风云”而进行的储蓄被称为谨慎储蓄。 当然,还有很多人存钱是为了购置耐用消费品,如攒钱买电脑,攒钱买车,攒钱买房等等。这些都可以归结为目标储蓄。 经济学对于借钱消费和存钱不消费两种经济行为向来不做评价。存钱有存钱的道理,花钱有花钱的理由。有人宁愿把钱存起来然后去捡白菜帮子,也觉得拿着存折特别幸福,就像葛朗台一样,抱着钱罐子睡觉都觉得暖和,这也是无可厚非。在现实生活中,对个人和家庭而言,货币是财富的象征,对企业和社会而言,货币是经济生活的血液。有的人暂时有一定的闲余资金,有的人又因生产活动或生活而急需货币,银行充当了调节货币余缺的中介。银行在接受存款和放出贷款的时候,都要考虑货币的时间价值。当你把钱存入银行账户时,就发生了最简单的以未来为取向的交易。这时等于你把钱借给了银行。银行许诺在你需要取回这笔钱的时候,再把它付给你。银行不仅为你的钱提供安全保障,还会为你的储蓄提供一定的报酬――利息。当你存入银行10000元,5年以后取出来的时候,可能就是11000元了,这多出来的1000元就是你存入银行的利息,它所反映的就是货币的时间价值。 银行在吸收存款的同时,也向需要资金的人发放贷款。通常情况下银行发放贷款的利率要比存款利率高,这一方面体现了银行的服务价格,一方面是为了防备贷款难以归还的风险。贷款满足了资金需求人的现期消费需求,等于把他自己未来的钱提前花了,由于资金具有时间价值,他当然要为提前的消费付出代价,这种付费就是贷款利息。南京的青年男女在受了周瑜的广告宣传影响之后,纷纷到银行贷款买房。他们愿意为追求现在的幸福而付费,不愿意辛苦积攒30年再住新房。这本身是理性的消费选择。如果从资金的时间价值上来计算,他们付出一定的贷款利息其实并不吃亏。 经济学家经常使用贴现值来计算和表示将来的1块钱和现在的1块钱之间的差异。用于计算贴现值的是近似于银行利率的贴现率。如果贴现率是5%,那么就意味着1年以后的105元相当于现在的100元,或者说,1年以后的100元只相当于现在的95.24元。所以,考虑到货币的时间价值,现在贷款买房,以后逐年还本付息,比起自己全部出资买房来,虽然有资金总额的差异,但是实际上相差没有多少,因为你把未来的钱提前花掉,等于提前享受了,使自己的欲望得到了更大满足。 利息作为货币的时间价值是由利率决定的,那么利率又是由什么决定的呢?在货币市场上,利率决定于资金的需求和供给。在资金市场上,消费信贷所占比重实际上并不大,更多的是企业投资贷款。当银行利率比较低的时候,企业愿意多贷款扩大生产,资金的需求总量就会增加;当银行利率比较高的时候,企业就不愿意多贷款,资金的需求总量就会减少。资金的需求曲线是一条向右下方倾斜的曲线。从供给方面讲,当利率比较高的时候,人们会更多地放弃现期消费,增加储蓄,以便得到更多的利息;当利率降低的时候,人们可能会觉得存钱划不来,就会减少储蓄。因此,资金的供给是一条向右上方延伸的曲线。两条曲线的交点就是资金供给和需求的均衡点,该点的价格水平就是均衡利率。 通常情况下,利率不可能是负值,因为如果是那样,借款人所需要的资金要比预期储蓄者愿意提供的数量多得多。可以肯定,负利率意味着人们借钱在今天消费,但在未来可以还较少的钱,而储蓄者在未来所得到的钱可能比他们储蓄的还要少。这是不符合我们所说的经济人理性原则的。 我们可以发现: 货币是有时间价值的,这种时间价值可以用贴现率来计算其贴现值; 居民储蓄的动机有许多种:为养老的生命周期储蓄,为子女教育的目标储蓄(人力资本投资),为防止意外的谨慎储蓄,为子孙的遗产动机储蓄等; 一般情况下,居民的边际消费倾向是递减的,边际储蓄倾向是递增的。 银行在吸收居民存款的同时,也要发放贷款,利率作为货币的价格决定于资金的需求和供给,二者的均衡就形成了均衡利率 本章知识要点: 货币的时间价值 边际储蓄倾向 边际消费倾向 生命周期储蓄 遗产动机 目标储蓄 资本 剩余价值 人力资本投资 谨慎储蓄 贴现值 贴现率 均衡利率

|

| 新浪首页 > 财经纵横 > 滚动新闻 > 《经济学演义》独家连载 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|