����ƽ������Ч������ְҵ�������ƶȽ��� | |

|---|---|

| http://finance.sina.com.cn 2004��09��17�� 14:58 ���˲ƾ� | |

|

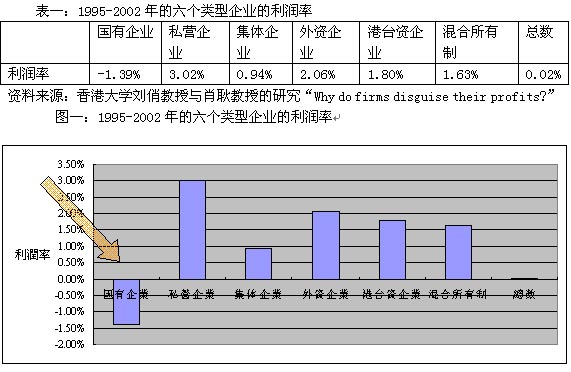

��������ƽ/�� ����ժҪ �������������ְҵ���������������ƶȵ���������Σ���ϣ���ڱ��Ļش��������ɡ���ǰ����Ч�ʵ���������˼��������ʮ��Ĺ���ĸ�ҵIJ�Ȩ�ĸ�Ĺ۵�dz������ �ҷ���Ŀǰ�����еġ�����������ķ�ʽ����Ϊ�����ʽ��������������(1)����ȱλ�µĺϷ��Լ�(2)����˫���Զ��۸� �����ɹ����ʲ�����������ʧ�������������Խ���ְҵ�����˵��ƶ����ĸ�������ְҵ�������ƶȲ������Ըĸ������ҵ������Ҳ����ɹ����ʲ���ʧ�� ��������ְҵ�������ƶȵ�ʵ֤����Ϊ���أ����������µ��о������ʾ���������к�Ĺ���ӪЧ�ʲ�����������������������ˣ������ڹ���A���г���Ȼ����Щ����֤���˹�����ҵ�ľ�Ӫ��Ч�����в�����Ĺ��йɼܹ�����Ȼ���Ը��ơ����в�����Ĺ��йɼܹ��Ǽ��������ġ��������ԣ���������ĸ����ߵ���������ץ���С��ץ��Ľ��ʹ����������ֱ�ӽ�����ҵ��������ֹ����ҵ���г�����չ������С�Ľ�����������������ʽ��ɴ��������ʲ�������ʧ������������Ҫ��ְҵ�������ƶ����Ľ��� �����ҽ��齨��һ�����������������β��ص�ְҵ�������ƶȡ����������ǹ����۴�С������������������Ӧ���˳��г������ǹ��й�Ӧ�������г���������רҵ��ʿΪ���Ķ��»ᣬ���г��۸�(Ҳ���Ƿ����г��۸���Ƶĸ�н)�ڶ����г�Ƹ��ְҵ�����ˣ���ְҵ�����˿�������ȥ��Ӫ�м�Ч����Ӫ��ҵ�ҡ����»�Ӧ��ÿ���ȵ�Ӳָ�깫������������ְҵ�����ˣ��Ծ�����ȥ������ְҵ�����˲��ܳ�Ϊ�ɶ�����ֻ������Ȩ�����������г��۸����Լ���Ǯ�����Ʊ�� �����Ҿٳ������������ൺơ��(��Ѷ ���� ��̳)�����ù��ʡ�����ʽ�Ĺ��й������������ļܹ��£���������˾��Ȼ�ɹ������顣�������������ܹ��������������ְҵ�����˼ܹ��¸��飬����ĸ���ܸ�Ϊ˳�������У���������ɹ����ʲ�������ʧ�� ��������Ч�ʵ���������˹���ĸ�ĺ��� ������1995����2002��ÿ��2����й�����������ҵ�㱨��ͳ�ƾֵ����ϻ����ڱ�һ�����ǿ��Կ��ó�������Ӫ��Ч��õľ���˽Ӫ��ҵ���������ʸߴ�3.02%����ԶԶ�����������͵���ҵ����������ʺ�̨��ҵ��������Ǽ�����ҵ�ͻ�������ƣ���������Ҳ����ά����1%��2%֮�䡣����Ӫ��ҵ�ľ�Ӫ��Ч�����ģ���������ֻ��-1.39%��ˮƽ���������˵���˹�Ӫ��ҵ��Ч������ȷʵ���ɣ�������Ϊ������ݣ���˼����˳���20��IJ�Ȩ�ĸϣ���ܹ�Ťת����Ӫ��Ч���µ���ʵ�����������������������Ч�ʵĸĽ��Ƿ�һ��Ҫ����������ķ�ʽ�أ�����������ݲ��ܽ������������ҵҵ��֮���Ƿ���������ϵ��

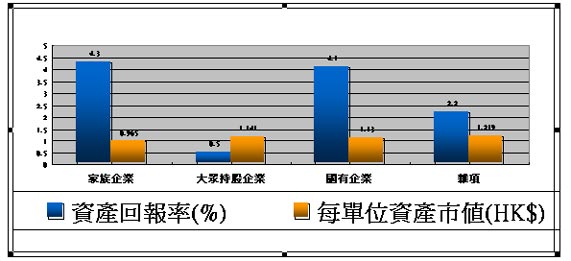

����������еĹ���Ч�������� �����������ٹ���۹����������˵���������к�Ĺ�����Ȼ�ܴ��������˽Ӫ�ʹ��ڳֹ���ҵ�ļ�Ч�����Һ�������Ĵ�ѧ��ΰ�Ľ��ڶ�2001��������еĹ�˾���о������ʾ(��ͼ��)��������������еĹ�Ӫ��ҵ�ʲ��ر���(4.3%)����۵�˽Ӫ��ҵ���ʲ��ر���(4.1%)��ȣ���������ѷɫ������5%�����ǹ�Ӫ��ҵÿ��λ�ʲ����ܴ��������ֵ(1.13)ȴԶԶ�ĸ���˽Ӫ��ҵ(0.965)������ߴ�17%�����⣬��Ӫ��ҵÿ��λ�ʲ����ܴ��������ֵ��Ȼ�ʹ��ڳֹɹ�˾��(1.14)���ƣ����ǹ�Ӫ��ҵ���ʲ��ر���(4.3%)ȴԶԶ�ĺ��ڴ��ڳֹɹ�˾��0.5%��������������˵���˹�Ӫ��ҵ��Ȼ��Ч����˽Ӫ��ҵ�����������������飬��Ӫ��ҵ��Ȼ�ܴ������������Ӫ��ҵ�ļ�Ч�����������˵���˹��в�Ȩ��Ӫ����û��������ԣ���Ӫ��ҵ��Ȼ����������ĸ�����ƾ�Ӫ��Ч��

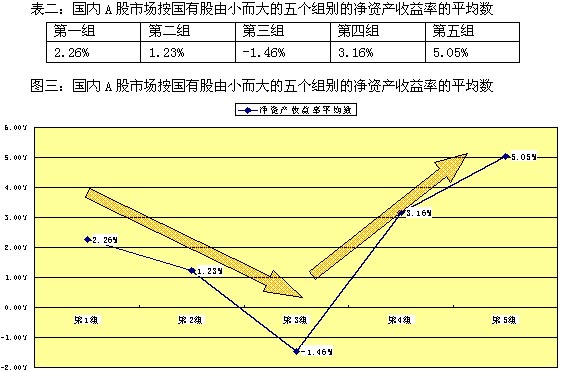

���������ѧ����������ѡ�������⣬��Ϊ��۵Ĺ�����Ҫ��¢����ҵ�ģ����ߴ����Եȵȡ���Ȼ���Ҳ��ܷ�����������еĹ�Ӫ��ҵ���ǽϺõ���ҵ�����������к��͵ȹ���������Ȼ��Դ¢�ϵ���ҵ����ӯ����Ȼ�ϸߣ����Ⲣû�иı侭���ĸ��Ĺ�Ӫ��ҵ��Ч��ߵ���ʵ��������һ�����Ż����������Ȼ��Դ¢�ϵ���ҵ��Ӧ�ù��л�����������Ӫ��ҵ������Щ��ҵ�������س��ִ�����ҵ���ƹ������ߵ���ʵ�����������ɱ���ӡ�������ǵ������ҡ� ��������A���г����йɼ�Ч�������� ������һ���о� ����Ϊ��ǿ���ҵĹ۵㣬����ѡ��2002�������ƺ�����й�˾Ϊ�������з�����CSMAR(�й�֤ȯ�г��������ݿ�(�걨))��¼��2002���A�����й�˾�IJ������ݡ����ǰ��չ��ҹɱ����ɵ͵��ߵ�˳��ѹ�˾ƽ����Ϊ����,��������ͼ����

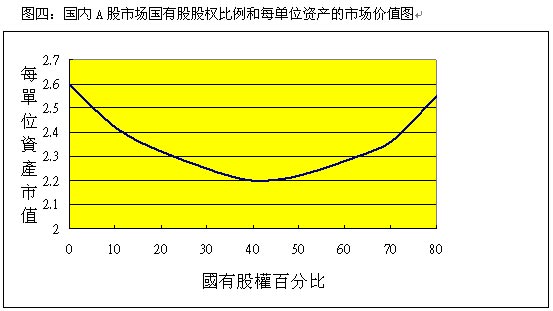

������ƽ�����������ҹɱ�����͵ĵ�һ�龻�ʲ�������Ϊ2.26%�������Ź��ҹɱ��ص����������ʲ��������½�����Ϊ���������Ź��ҹɱ��صĽ�һ�����������ʲ�������ȴ�ַ����������ҹ����ĵ������ʲ�������Ϊ5.05%�����ڹ��ҹ����ٵĵ�һ�顣���ǻ��������жϹ��ҹ���ҵ��֮�������U���εĹ�ϵ��������ۺ�ǰ����̸����۹��н�����ͬ����Ӫ��ҵ��Ȼ�ܴ������������Ӫ��ҵ�ļ�Ч�� �����ڶ����о� �������������Խ���������ѧԺ�IJ�ʿ����(��Government Shareholding and the Value of China��s Modern Firms��)Ҳ�ó������ƵĽ��ۡ��������˹��йɹ�Ȩ�Ĵ�С��ÿ��λ�ʲ����ܴ���ļ�ֵҲ����U���εĹ�ϵ�������о��о���ͼ�ġ������йɹ�Ȩ����Ϊ0ʱ��ÿ��λ�ʲ����Դ���2.6Ԫ���г���ֵ�������й�Ȩ�ı�����0��ʼ���Ӻ��г���ֵ�漴�½������йɹ�Ȩ������40%��ʱ��ÿ��λ�ʲ����Դ����2.2Ԫ����͵��г���ֵ�����ǣ������йɹ�Ȩ�ı�������40%�Ժ�ֵ�漴���������йɹ�Ȩ�������ӵ�80%��ʱ��ÿ��λ�ʲ����Դ����2.55Ԫ���г���ֵ������о�Ҳ�����˹���ľ�Ӫ��Ч��Ȼ������߽ӽ������ˮƽ�����������ֵ�����ǹ�ע�ġ�

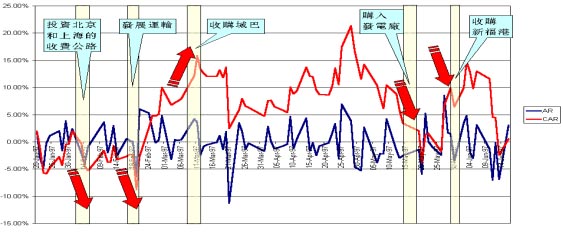

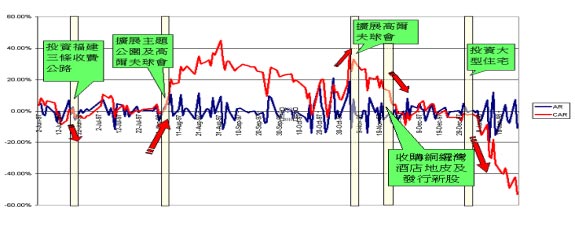

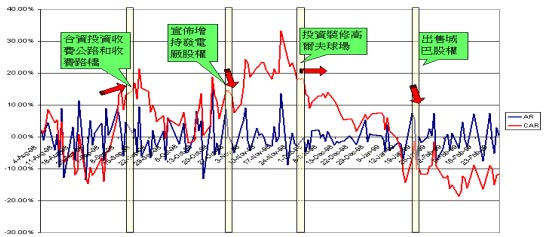

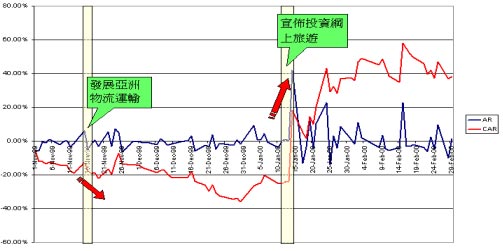

��������ְҵ�������ƶȸı��������IJ�Ȩ�ĸ� ����ǰ�������֤���˹�����ҵ�ľ�Ӫ��Ч�����й��йɵļܹ�����Ȼ���Ը��ơ�����ҵIJ�Ȩ�ĸ�Ĺ۵�dz�������ҷ��Թ�������ķ�ʽ�ĸ��Ȩ�ṹ���������Խ���ְҵ�����˵��ƶ����ĸ�������ְҵ�������ƶȲ������Ըĸ������ҵ������Ҳ����ɹ����ʲ���ʧ�� ������������ƶȱ��뼤���������������β��ص�ְҵ�������ƶȡ���������������������������Ӧ���˳��г��������й������г���������רҵ��ʿΪ���Ķ��»ᣬ���г��۸�(Ҳ���Ƿ����г��۸���Ƶĸ�н)�ڶ����г�Ƹ��ְҵ�����ˣ���ְҵ�����˿�������ȥ��Ӫ�м�Ч����Ӫ��ҵ�ҡ����»�Ӧ��ÿ���ȵ�Ӳָ�깫������������ְҵ�����ˣ��Ծ�����ȥ������ְҵ�����˲��ܳ�Ϊ�ɶ�����ֻ������Ȩ�����������г��۸����Լ���Ǯ�����Ʊ�� �����ൺơ��ְҵ�����˵ĸĸ� ����ְҵ�������ƶ���һЩ���������е�ͦ�á�����һ������̸һ���ൺơ�ơ������е��ƶ��£���ơ�Ľ�־��ȴ��ְҵ�����˵����ݳɹ����������ơ�ĸĸ��������ֵ���������ӡ� ������ơ1993��2001�Ĵ���չ ������ơ��1993��7��15����������У���Ϊ����������е��й�H�ɣ�ͬ��8��27�����Ϻ�֤�������С���1993�꿪ʼ����ơ�ܾ���������ϣ�������չ�����ơ��Ʒ�������벻ͬʡ�е��г�����ơ�ԡ�������ǿ�� �����ͳɱ��չ�����Ϊ�����չ����Ե���ͼ�����ģ��������Ӳ�����300��ּ������г�ռ���ʵ�10%����ΪĿ�ꡣ��������ν��������ǿ��������������������г��������죬�Ը��е����г����������г�����������һֱ�����ԵĴ����г��� ������2001�꣬��ơ���������ʮ�����ղ���������鲼ʮ�߸�ʡ�С���������96���35�������2001���251��֣����г�ռ����Ҳ��96���3%����2001���11%���ﵽ������������������������300��֡����������г�ռ���ʵ�10%�� ��Ŀ�꣬��Ϊȫ������ơ�Ƴ���2001�꣬��Ȼ�ൺ��ռ���г�11%����������һ�꣬�ൺ�ڵ͵��Ĵ����г��Ŀ��ﵽ7ǧ����Ԫ���ൺ��Ҫ�Ը��е��г���������ȥ�����͵��г�������ծ���ʲ����ʴﵽ89%���ӹ�˾Ӫҵ���������ô�1998����2002�꣬����14.5�������������ʸ��ߴ�ٷ�֮��ʮ�������˷�����������Դ���������ơ�ľ�������ı���������ơ�Ƴ�(�۾���ѧ��)���������ɼ������ļ����չ������ơ�������������H�ɵĹɼ۴�93�꿪ʼ�ͳ����µ���������2001�����ҵ����˹ȵף�����ʱ����������� ������ơ2001��ְҵ������Ϊ���ĸĸ� �������ݹ���������뷨���Dz������ൺơ����Σ�յ�ʱ���Լ��ۻ�MBO�ķ�ʽ������ơ����һ��CEO��־������������Ӫ��ҵ���أ������ൺ���ʾ�û��������������ľ�������ԭ�ȹ���ļܹ��£��Լ��ط�������ָָ����£�ְҵ�����˽�־����ʼ���������ѵĸĸ ����2001��7�£���־����ȷ�ص�����ơ��Ӫ��ս�ԣ��ɡ�������ǿ���ı�Ϊ����ǿ�����������иĸ������˾���ڲ����ľ���������ơ�ĸĸ�Ĵ�ʩ��(1)�ܹ����顢(2)Ʒ�����顢(3)�����ӹ�˾��Ȩ��(4)�����չ��ٶȡ�����Ϊ��Щ������������ڹ���ĸ���Ծ����൱�ο��ԣ�������ǽ�����һ������ϸ������ ������2001����ǰ����ơ�ɼ۵����ƿ�������ʱ����ơH�ɹɼۻ��ڲ�����Ϣ���ź��µ�����ӳ��ۻ���Ͷ���߶��ൺơ�Ʋ�����Ϣ�����淴Ӧ����2001��ĸ��ɼ�ȴ������������Ȼ�ǻ���Ͷ���˿϶���ơ�ĸĸ���ԡ� �������ǹ۲���ơ�ĸ�ǰ��Ϣ˰ǰ������ë���ı仯����ô����Ϣ˰ǰ������ë���ı仯����ơ�Ĺɼ۱仯���ơ�Ҳ����2001��ĸ��Ժ�Ϣ˰ǰ������ë���γ��ȶ����������ơ����ǿ������ۣ����H�ɵĹɼ۸��ܷ�ӳ�����档 �������ù��ʵ�ְҵ����������ս��(������������ƽ��ָ�����ɳ�������������Ԭ��婡��´����ͷ���������)�� �����ڶ������������ù��ʵ�ְҵ����������ս�ԡ������й������Ƽܹ��£����ù�����רҵ����Ϊ��Ԫ���ľ�Ӫ��ʹ�����þ�Ӫ��Ч����»������ҵ���»���ԭ������Ϊ��ҵս�ԵĴ��Ͳ�Ȩ�ṹ��ȫ�ء���ô�������й��������˼ά���Dz���Ӧ�ð����ü���������Ӫ��ҵ�һ������õij��齣�أ��������õ�ʱû���������ִ���ľ��ߡ������й��в�Ȩ�ļܹ��£����õ�ְҵ�����������������ã����Ҽ�Ч���� �������ù���Ͷ�ʳ��ڷ�չ��רҵ������ҵ��Ϊ�� ����������ù���Ͷ������˾��1992������إһ�ճ��������ǣ�����ҵ��������ܾ��û���Ӱ���൱������������õ�ӯ���澭�����������������1997�귢���������ڷ籩������۵����μ��Ƶ�ҵ���������ش����97��98��Ϊ��۾Ƶ�ҵ�����������ڡ��ܵ����ڷ籩�ij����97�걾�����оƵ�ƽ����ס��ֻ��76%����96���µ�12%���������м۾Ƶ�������Ϊά����ס�ʣ����Ƶ�״�����ͼ۸��������⣬��ͬҵ������Ϊ���ҡ� �������õĻ���ҵ��97�������96���½�40%���ڿ���ҵ���棬97 ��98��ֱͨ��ʿ�������ҵ��������µ��������õĿ���ҵ����ֿ��� �������ù���Ͷ������ҵ��ϣ���Զ�Ԫ��ս�Ը���רҵ��ҵ���˥�� ����������Щ����ҵ������������ù�����ͼ��һ�����ļ��ʼ����ж�Ԫ���չ�����ṩ�ȶ����ֽ����漰ӯ���������ֲ�����ҵ��ҵ�����½����չ���Ŀ������շѹ�·���糧����ҵ��չ����1997��1�£���ʱ�����ü��Ŷ��³���������ʾ��������96����ɼ���33��Ԫ��Ŀ�ģ����˷�չ����ҵ���͡���ҵ���⣬������»���ҵ�������������ǡ�һֻʢ���͵ķɻ���ֻ�ȴ�����һ�����£�������ɡ��� ������������ΪͶ�ʻ���ҵ�����ף���Ϊ����ҵ��Ļر��ʸߣ��ɴ����ɻ����, ������������ҵ���м����Եľ��ޡ�����ָ�����û�����չ��Ƶ����ҵ������λ����ۺ��ڵصġ��պ�������ɵ��չ������ʵ�ʱ�ͻ�ֲ����С� �������ǿ������ù��ʵ��չ������Ϊ������ҵ�͡��Ǻ���ҵ��������𡣺���ҵ��������μ�����������������;Ƶ�ȡ��Ǻ���ҵ����ָ������ҵ�����˽ӹ�ϵ֮��ҵ����ҵ��չ�ͻ�����Ŀ�ȡ��������ù��ʵ���ʷ�ɼ���ʾ��ÿ�����������ͺ���ҵ���й�֮�չ���Ͷ��ʱ�����Ĺɼ۶�����������ʾ�г��Ը����ͻ������ͬ���෴�����������������ԷǺ���ҵ���չ�ʱ�����õĹɼ۴��½�����ӳ���г�������Щ�Ǻ���ҵ�������ӯ���и���Ӱ�졣 ������97����ϰ��꣬������������Ǻ���ҵ��Ͷ�ʡ�����ʱͶ���������Ϻ����շѹ�·��ͬ��Ҳ������չ���ˡ�����Ҳ�ǷǺ���ҵ����Ϣ��������ɼ�(���ĵĹɼ۵ļ����ǹ�Ʊ�ر��ʼ�ȥ���лر����Գ�ȥ���е�Ӱ��)�µ�(��ͼһ)������ʱ�����չ���ʿӪ�����й�˾�ǰͼ�������˾֮20%��Ȩ�������ҵ���й������չ��ǰ͵���Ϣʹ�ɼ���������97��5�£������չ���һ�Ǻ���ҵ�� - μ�ӵ糧15.3%��Ȩ���ɼ��½���6���չ���ҵ��չ���й�˾�¸�������˾֮43.7%��Ȩ(֮�����Ϊ���)���ɼ�ͬ���µ��� ����ͼһ��

����1997��6�µ���������Ͷ���������շѹ�·���ɼ��ٶ��µ����෴�������÷ֱ���7�º�11������Ͷ�ʹ�˾�ġ���ҵ��- ������߶������ʱ���ɼ�����������97��11�¼�12�¼䣬��˾�����չ�ͭ(��Ѷ ��̳)����Ƶ��Ƥ��Ͷ�ʱ���סլ���˷Ǻ���ҵ��Ͷ����ɼ۴����к(��ͼ��)�� ����ͼ��

����98��9����������Ͷ���շѹ�·�������ڶ�Ǻ���ҵ��Ͷ���У�Ψһһ��¼�ùɼ���������������ֻ�dzн�֮ǰ����������йء�98��11������μ�ӵ糧��Ȩ��51%�����ɼ�һ����סͶ�ʷǺ���ҵ��һ���µ���98��12�³���������ʹ�˾���ھۺ���߶�����ᣬ�ɼ۲��䡣99��2�³��۳ǰͼ�������˾ȫ����Ȩʱ���ɼ��½����������г���Ϊ���ò�Ӧ���ۺͺ���ҵ���йصĶ���(ͼ��)�� ����ͼ��

������1999�굽2000���ܹ�ֻ�չ�������ҵ��99��11������������չ�����������䣬����Ҫҵ��������ɼ��µ�������2000��һ�¿����ȳ�ʱ������Ͷ���������Σ��ɼ۴������������֤��ÿ�����������ͺ���ҵ�����֮Ͷ�ʣ��ɼ۶�������(ͼ��)�� ����ͼ��

������Ȼ����1997��1998��Ķ�Ԫ���չ�Ͷ�ʺ�˾���ʲ���Ӫҵ�������������������ò�δ�������չ�֮ҵ������ر��ʺ�ӯ�����ȶ��ԡ���֮�������ý��պ�μ�ӵ糧1998���˰ǰӯ����1997���µ�48%����һ�ұ�������1997���չ�����ҵ��չ��˾ - �˸ۼ��� �C ��1998���¼�����ؿ���������Ϊ����������������ڸ�Ԫ�� ������Ԫ���չ�ʹ������98��ı������ÿ��ӯ�������½�����98��䣬����֮δ��������Ŀ֮��Ӫ����Ϊ3.29�ڸ�Ԫ����97���µ�18%��������97���չ�����ҵ��չ��˾�˸��ڳ�����ҵ������ֿ��𡣴��⣬�������¾Ƶ������ع������չ��ijǰͼ�������˾ҵ��Ҳ¼�ÿ���4.11�ڸ�Ԫ�� ����1999��ø�֮�����ÿ�����ǿ������18.7%��������99��Ӵ��۰���֮�����ο��������98��ͬ������28.6%��Դ������ҵ�����������40%���ӡ���������ͬ��ѳ��гǰ͵�23.13%��Ȩ��ÿ��1.95��Ԫ�Ĵ��۳��ۣ�¼������Լ��ǧ�����Ԫ��������99�꿪ʼ�������κζ�Ԫ���չ���Ҳ������Ϊ��Ӫ��˾�����������������99������õ�ӯ��Ϊ2.50�ڸ�Ԫ����98��ͬ�ڿ����д�����ơ� �������ù���Ͷ�ʺ���ҵ��ϣ����ȷ��������Ϊ���ĵIJ��� ����2000�����ù�����ϯ�����������ر�����ԭ����Ժ��������Ա���齣������ί���������á����齣ָ�������ü����в������ʲ�Ҫ����ʹ�����������ŵ��ʲ����ʼ�ʹ�ʲ��ṹ��ø������� �����dz��۷������ʲ��� Ϊ���ý��м�ծ����ǿ�����õ����κ���ҵ��ʹ���θ����������2000��1�£����ֽ���۸۱�1.8��Ԫ��������ü����չ�������������˾18%Ȩ�档�չ������������ۼƳ�������������������֤���г�������ˮƽ���ϵIJ��Կ��� �� �������ڶ�Ԫ����Ӫ��ʧ�ܣ����ù��ʾ����ٴ�ת��רҵ���ľ�Ӫ�������������漸�����衣 �������۷Ǻ���ҵ�� - �˸۹ɷ�----2001�����ù����������۷Ǻ���ҵ��, ��������ҵ����ʲ�, ʹ���ŵ�������ҵ��Ϊ������ �������۷Ǻ���ҵ�� - ����·�ź���Ͷ������˾40%-----2001��3��21�����ù��ʹ�������ƻ�, ���ܴ���19.1�ڸ�Ԫ�չ����������, �������, ��������λ�ڰ��ŵ����Ǽ��Ƶ꾩�ľƵꡣ ����2001��8�����ù����ڱ���ע����������ù�������������˾, ��Ӫ�뾳����,�ڵ����κͳ�������ҵ��������ʽ�������ڵ������г������⣬���ü��Ž�10.7�ڸ�Ԫ֮�ɻ���ծȯ�һ�Ϊ���ù��ʵĹɷݣ������ʽ�ѹ�����������ʱ�������2001��ɼ��нϴ����������ʾͶ���߶������֧�֡������˵ز���Ȩ��·����Ŀ�ȷǺ���ҵ��ͬʱ��ɼ����ӣ���ӳͶ���߶������µ�ҵ�����֮��ͬ�� �������۷Ǻ���ҵ�� - ���ù��ʿ�������˾70%��Ȩ��2002��4��23���������۷Ǻ���ҵ�����ù��ʿ�������˾70%��Ȩ�����û�����չ�ڵص��������磬��ȡ�չ��������ʽ��ȫ����Χ�ڹ��������磬�ƶ�����ҵ��չ��2002�����ü����չ�����Զ��������������˾70%�Ĺ�Ȩ���Ի�ƱΪ��Ӫҵ��ı�����̩���շ�������˾100%�Ĺ�Ȩ�����Ժ�����ʽ�������ɼ��ſعɵ����ù���(�ɶ�)����������˾�����ù���(��ǿ)����������˾��2002��6��17�չ�����С�ɶ��������ھۺ���߶����������˾20%��Ȩ,�չ�����ΪԼ�۱�28,269,235Ԫ�����⣬2002��11��5�������Ը۱�8ǧ���չ�������������˾20%��Ȩ,��Ϊ100%�عɹ�˾��2002��4��18�����麣������ǩ�������麣��ƽɳ�������ۺ��Եĺ�����Ȫ�ȼٴ���ĿЭ���顣���Ŷ����ܾ�������Ӣ��ʾ������ü��Ž�Ͷ��18�ڸ�Ԫ�����麣��Ȫ�������ת�����жȼٵķ�չ���ƣ����θ��������������Ͷ�ʺ���ҵ�����Ϣ����������Ͷ���ں���ҵ���Լ����۷Ǻ��ĵ��й����ʿ��˵�ҵ��Ĺɼۻ����� ��������ǰ ����ͼ����ʾ������������1997���1998������չ��Ǻ���ҵ��,���ʲ��������Ѹ������,��1996��Ĵ�Լ70�ڸ�Ԫ����1998��ĸ߷� 100�ڸ�Ԫ,�������״ε����ʲ�����һ���ڸ�Ԫ,���Ǵ����ʲ��ر���������,�����ķǺ���ҵ���չ���ر��ʴ���½�,��1996���5%Ѹ���½���1998��IJ���1%�� �����ɶ��ر���������ǰ���Ե��µ�����1995�굽1997�꣬���ڹ�Ʊ�г��������г��ʽ��ԣ�����ù��ʳɹ�����ɼ��ʣ���������Ĺɶ�Ȩ��Ѹ��������1997���70���ڸ�Ԫ��λ�����ɶ�Ӧռ�����������չ�֮ҵ��ӯ�����Ȳ����������Ǵӹɶ��ر��ʵķ����У���1995����1997�꣬�ɶ��Ļر�����ÿ���µ����ⷴӳ����������������������ʽ����ò��ã���ɶ��ر����½���1997���8 %������1998��ף����ܽ��ڷ籩��Ӱ��֮�£��µ����ӽ�0 %����ʷ��λ�� ��������� ����ͼ����ʾ����Ȼͨ�����ϵ��չ�����ʲ����ω���,��äĿ���չ���������ʲ��ر����½�,�������,���ù�����ȷ�����巽��,����רע����ҵ��,�����Ǻ���ҵ��,������ʲ��ر��ʻ���.��1999�������ж���ʼ֮��,���ý��Ǻ���ҵ���������ֺ�ͬʱ�����й����ε�ҵ��,����õ����ʲ���1999��� 100�ڸ�Ԫ���µ���80�ڸ�Ԫ,��2000����2002��,���ʲ���ֻ�����º͵ĉ������������,�����ʲ��ر��ʵķ�����ѷ�����ر�����Ѹ�ٴӹȵ��������ʲ��ر�����1998�겻��1 %������1999���2 %������2001�꣬�������������õ���ʷ��λ��7 %�� �����Դ�1998�꿪ʼ�����ù���ֹͣһ�зǺ���ҵ����չ���רע��չ����ҵ�ɶ�Ӧռ������֮��1998��ȵ�������1999�꣬����4 %�������ù������ʺ���ӯ���������ʲ�����2001�꣬�ɶ�Ӧռ����������9.5 %�ĸ�λ���ⷴӳ�����ù������������ж��Ƿdz���ȷ��,��Ϊ�ɶ�����ʵ�ʵĻر�����ɶ�Ӧռ������������,�������ù��ʸ�����Ͷ���ߵĻ�ӭ. ����ͼ��

������ơ���ι������ó��齣�ĸĸ���˵���������ᳫ��ְҵ�����˵��ƶȾ����ڲ�Ȩ��δ˽�л��������һ�����Ը��ƹ���ľ�Ӫ��Ч�ġ��������������Ļ�����������������Ļ�������������ָָ���Ļ���������ܰ����ҵ�������Լ������ƺ��������β��ص�ְҵ�������ƶȣ����������ǵĸĸォ����Ч�ʡ�����������������������ֻҪ�����������ھ�����ѡ�����������������ϵ�ͻ�ƣ��Ӷ����г���ƾְҵ�����ˣ������Է����ϵĹ淶�������ȡ����Ƹ���ƶȡ�������Լ�����ٵȣ���Ӫ��ҵһ�������úá�

�������������������Ҹ����ת����ע�������� |

| ������ҳ > �ƾ��ݺ� > ���ڲƾ� > ����ƽ��������ĸ����� > ���� |

|

| ||||

| �� �� ר �� | ||||

| ||||

|

|

�������ƾ��ݺ������������ �绰��010-82628888-5173��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|