|

����1.1 ����ģ�ͽ������

������Ȼ���ǰ��������ͼ��������й�˾�ľ������������Ƿ������������������й�˾�ľ�����������ͬ�����ǽ�������ǰ20������ҵ��ģ�����μ�Ч���������ڱ�1�С��ӱ�1�п��Կ���������ģ����ǰ20������ҵ������ͬ����˵����ҵ�ľ�����������һ���ۺϵı��֣�������ǿ����ҵ�������ڸ��������ǿ��

��1 ������ǰ20����ҵ���������������µ�����

|

����

|

��������

|

��ģ����

|

������

|

|

�й�ʯ����Ȼ���ɷ�����˾

|

1

|

1

|

1

|

|

�й�ʯ�ͻ����ɷ�����˾

|

2

|

2

|

2

|

|

���ҵ�����ɷ�����˾

|

3

|

3

|

3

|

|

�й����Źɷ�����˾

|

4

|

4

|

4

|

|

�����ж��������ɷ�����˾

|

5

|

5

|

5

|

|

���ǵϹɷ�����˾

|

6

|

6

|

6

|

|

������Ԫ���Ƽ��ɷ�����˾

|

7

|

13

|

8

|

|

�й�ʯ�������ͻ����ɷ�����˾

|

8

|

10

|

11

|

|

�������������ܿƼ��ɷ�����˾

|

9

|

15

|

7

|

|

���ܹ��ʵ����ɷ�����˾

|

10

|

9

|

12

|

|

�����������߿Ƽ��ɷ�����˾

|

11

|

11

|

9

|

|

�״���ҵ�ɷ�����˾

|

12

|

18

|

13

|

|

���Ϲ��ʹɷ�����˾

|

13

|

7

|

15

|

|

����ͬ���ÿƼ���չ�ɷ�����˾

|

14

|

17

|

10

|

|

��������������Ƽ��ɷ�����˾

|

15

|

8

|

22

|

|

��������ҩҵ�ɷ�����˾

|

16

|

20

|

14

|

|

�㽭����������¿Ƽ��ɷ�����˾

|

17

|

12

|

23

|

|

�㽭��¡ʵҵ�ɷ�����˾

|

18

|

16

|

16

|

|

������ʵ�¹ɷ�����˾

|

19

|

19

|

18

|

|

�й����˹ɷ�����˾

|

20

|

21

|

17

|

����Ϊ�˽�һ��������������ģ���¼��������ҵ������������ԣ����Ƿֱ����������ģ���µ���ҵ������֮��ĵȼ����ϵ��(��Spearman�����ϵ��)���������ϵ��(��Pearson���ϵ��),����2����3��

�����ӱ�2����ģ������ҵ�������ĵȼ����ϵ�����Կ���������ģ����ҵ�ĵȼ����ϵ��������0.9���������˵��������ԣ�������ģ������ҵ�����������Ĵ��������ͬ��

��2 ����ģ������ҵ�������ĵȼ����ϵ��

|

|

��ģ����

|

������

|

��������

|

|

��ģ����

|

1

|

0.934

|

0.977

|

|

������

|

0.934

|

1

|

0.984

|

|

��������

|

0.977

|

0.984

|

1

|

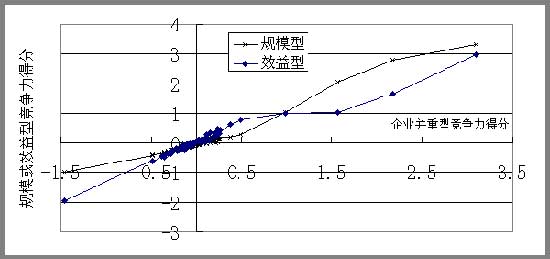

�����ӱ�3�����ǿ��Կ�������������������ϵ��������0.9����һ��˵������ҵ�������кܴ��һ�¡�ͼ1������ģ���µľ������÷ֹ�ϵҲ˵������һ�㡣

��3������ģ������ҵ���������������ϵ��

|

��

|

��ģ�;�����

|

���;�����

|

�����;�����

|

|

��ģ�;�����

|

1

|

0.906

|

0.980

|

|

���;�����

|

0.906

|

1

|

0.971

|

|

�����;�����

|

0.980

|

0.971

|

1

|

ͼ1 ����ģ���¾������÷ֹ�ϵ

ͼ1 ����ģ���¾������÷ֹ�ϵ

������������ע��˲���������������ģ�͵����ϵ�����ܸߣ����������������з���ʱ���ͽ��Բ�����Ϊ�����з�����

����1.2 ������ǰ10����ҵ�ĵ�������ҵ�ֲ��ص�

�����ӱ�4���ǿ��Կ������ڵ���������й�˾������ǰʮ���ĵ����ֲ���Ϊ���С�ǰʮ�����й�˾���ܲ��ڱ�����4�ң��ܲ������ڵ���4�ң��ܲ��������1�ң�������1�ҡ������˵����ͬ���������й�˾�ľ������нϴ�IJ�ࡣ

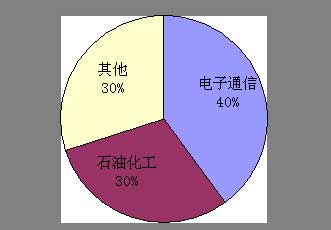

ͼ2 ���й�˾ǰ10������ֲ�

ͼ2 ���й�˾ǰ10������ֲ�

�����Ӿ�����ǰʮ�����й�˾��ҵ�ص��������������й�˾�Ǵ��ڹ�ͷ¢��(��������¢��)��ҵ�������й�ʯ����Ȼ���ɷ�����˾���й�ʯ�ͻ����ɷ�����˾���й����Źɷ�����˾���й�ʯ�������ͻ����ɷ�����˾�����ܹ��ʵ����ɷ�����˾����������ȥ����ڵ����й�˾���������м��ʱ�ó��Ľ�������ơ�

ͼ3 ���й�˾ǰ10����ҵ�ֲ�

��4 ������ǰʮ����ҵ���ܲ����ڵ�

ͼ3 ���й�˾ǰ10����ҵ�ֲ�

��4 ������ǰʮ����ҵ���ܲ����ڵ�

|

����

|

��˾

|

��ҵ

|

�ܲ����ڵ�

|

|

1

|

�й�ʯ����Ȼ���ɷ�����˾

|

ʯ��ʯ��

|

����

|

|

2

|

�й�ʯ�ͻ����ɷ�����˾

|

ʯ��ʯ��

|

����

|

|

3

|

���ҵ�����ɷ�����˾

|

����

|

���

|

|

4

|

�й����Źɷ�����˾

|

����ͨ��

|

����

|

|

5

|

�����ж��������ɷ�����˾

|

����

|

����

|

|

6

|

���ǵϹɷ�����˾

|

����ͨ��

|

����

|

|

7

|

������Ԫ���Ƽ��ɷ�����˾

|

����ͨ��

|

����

|

|

8

|

�й�ʯ�������ͻ����ɷ�����˾

|

ʯ��ʯ��

|

����

|

|

9

|

�������������ܿƼ��ɷ�����˾

|

����ͨ��

|

����

|

|

10

|

���ܹ��ʵ����ɷ�����˾

|

����

|

����

|

����1.3 ͬʱ���������еĹ�Ʊ���ص�

������27�ҹ�˾ͬʱ���ڵ����������[1]�������5���ӱ��е����ݿ��Կ�����ͬһ�ҹ�˾���ڵصľ�������ֵ������۵ľ�������ֵ���������Ǿ�����ָ����������ض�Ⱥ��ľ���������һ����˾�ľ�����Ӧ������ȶ��ģ�������ͬһ�ҹ�˾����������й�˾Ⱥ���о�����ֵ������������й�˾Ⱥ���еľ�������ֻ���á��ڵ���������й�˾���ľ�����ƽ��ˮƽҪ���ڡ��ڵ�����������й�˾���ľ����������͡����⣬24�����й�˾��������й�˾Ⱥ���еľ�����ƽ��ֵΪ0.022846������24�����й�˾�ľ����������С��ڵ���������й�˾��������ƽ��ˮƽ�ӽ�(���ڵ���������й�˾��ƽ��ˮƽ�ľ�����Ϊ0)������24�����й�˾���ڵصľ�����ƽ��ֵΪ0.84382��Զ����ƽ��ֵ����Ҳ˵���ڵ���������й�˾������ƽ��ˮƽҪ������������й�˾��������

��5 ͬʱ��������������й�˾������һ����

|

����

|

����

|

��Ʊ����

|

����

|

�����;�������ֵ

|

|

���

|

�ڵ�

|

���

|

�ڵ�

|

|

1

|

�й�ʯ�ͻ����ɷ�����˾

|

600028/H0386

|

2

|

1

|

2.1768

|

4.8947

|

|

2

|

���ҵ�����ɷ�����˾

|

600874/H1065

|

3

|

366

|

1.5622

|

0.1219

|

|

3

|

���ܹ��ʵ����ɷ�����˾

|

600011/H0902

|

10

|

4

|

0.2345

|

2.8378

|

|

4

|

����úҵ�ɷ�����˾

|

600188/H1171

|

23

|

33

|

0.0184

|

1.2580

|

|

5

|

���������ֹɷ�����˾

|

000898/H0347

|

27

|

127

|

-0.0240

|

0.5405

|

|

6

|

�ൺơ�ƹɷ�����˾

|

600600/H0168

|

28

|

26

|

-0.0371

|

1.3555

|

|

7

|

�����������ٹ�·����˾

|

600377/H0177

|

30

|

48

|

-0.0398

|

1.0336

|

|

8

|

�й�ʯ���Ϻ�ʯ�ͻ����ɷ�����˾

|

600688/H0338

|

31

|

216

|

-0.0417

|

0.2843

|

|

9

|

������ͨ���ٹ�·�ɷ�����˾

|

600012/H0995

|

35

|

314

|

-0.0767

|

0.1736

|

|

10

|

�к���չ�ɷ�����˾

|

600026/H1138

|

38

|

78

|

-0.1052

|

0.7739

|

|

11

|

�Ͼ���è���ӹɷ�����˾

|

600775/H0553

|

39

|

563

|

-0.1081

|

-0.0374

|

|

12

|

����������չ�ɷ�����˾

|

000585/H0042

|

44

|

��

|

-0.1487

|

��

|

|

13

|

���պ���ˮ��ɷ�����˾

|

600585/H0914

|

49

|

41

|

-0.1607

|

1.1373

|

|

14

|

���ڸ��ٹ�·�ɷ�����˾

|

600548/H0548

|

50

|

378

|

-0.1785

|

0.1109

|

|

15

|

�й��������չɷ�����˾

|

600115/H0670

|

51

|

11

|

-0.1865

|

1.7871

|

|

16

|

����ҩҵ�ɷ�����˾

|

600332/H0874

|

53

|

40

|

-0.1910

|

1.1441

|

|

17

|

����ɽ�����ɷ�����˾

|

600808/H0323

|

55

|

149

|

-0.2055

|

0.4488

|

|

18

|

��γ��֯��е�ɷ�����˾

|

000666/H0350

|

57

|

133

|

-0.2086

|

0.5012

|

|

19

|

����ӡˢ��е�ɷ�����˾

|

600860/H0187

|

60

|

312

|

-0.2193

|

0.1743

|

|

20

|

�й�ʯ���������˹ɷ�����˾

|

600871/H1033

|

63

|

13

|

-0.2536

|

1.7715

|

|

21

|

ɽ���»���ҩ�ɷ�����˾

|

000756/H0719

|

64

|

231

|

-0.2631

|

0.2735

|

|

22

|

����ͭҵ�ɷ�����˾

|

600362/H0358

|

65

|

837

|

-0.2671

|

-0.2025

|

|

23

|

�㶫���������ɷ�����˾

|

000921/H0921

|

66

|

192

|

-0.2760

|

0.3283

|

|

24

|

���������Ƽ��ɷ�����˾

|

600806/H0300

|

67

|

608

|

-0.2821

|

-0.0644

|

|

25

|

��������ɷ�����˾

|

600875/H1072

|

71

|

1016

|

-0.3190

|

-0.3947

|

|

26

|

���ֻ�ѧ��ҵ�ɷ�����˾

|

000618/H0368

|

73

|

��

|

-0.3605

|

��

|

|

27

|

���������ɷ�����˾

|

600876/H1108

|

|

1096

|

|

-1.1535

|

˵���������ֵ�Ϊ����һ�μ�����н����

����2.��۲������й�˾����������

����2.1.1 �ڵ���������й�˾����������

��������ͨ����ҵ�ڵ���������еĹ�˾����16�ң������6���ӱ�6�п��Կ����������������ҵ��15����ҵ���������ϴ�������ֵ���Ĺ�˾Ϊ�й����Źɷ�����˾����������ֵ���Ϊ1.59;��������ֵ��С�Ĺ�˾Ϊ�ɶ�������¹ɷ�����˾����������ֵΪ-0.72��

��6������ͨ����ҵ�ڵ���������еĹ�˾������

|

����

|

|

��Ʊ����

|

������ָ��

|

��������ֵ

|

|

1

|

�й����Źɷ�����˾

|

H0728

|

1000

|

1.59

|

|

2

|

�����ϴ��ո��������ɷ�����˾

|

H8045

|

477

|

0.38

|

|

3

|

��������������Ƽ��ɷ�����˾

|

H8095

|

469

|

0.36

|

|

4

|

�㽭���W�����¿Ƽ��ɷ�����˾

|

H8106

|

389

|

0.18

|

|

5

|

���ǵϹɷ�����˾

|

H1211

|

358

|

0.11

|

|

6

|

�����������߿Ƽ��ɷ�����˾

|

H8227

|

328

|

0.04

|

|

7

|

������Ԫ���Ƽ��ɷ�����˾

|

H8196

|

300

|

-0.03

|

|

8

|

�Ͼ���è���ӹɷ�����˾

|

600775/H0553

|

280

|

-0.07

|

|

9

|

������ʵ�¹ɷ�����˾

|

H8236

|

278

|

-0.08

|

|

10

|

�Ϻ��������ӹɷ�����˾

|

H8102

|

259

|

-0.12

|

|

11

|

�������������ܿƼ��ɷ�����˾

|

H8285

|

240

|

-0.17

|

|

12

|

����Ϣ��չ�ɷ�����˾

|

H8157

|

238

|

-0.17

|

|

13

|

���ǿƼ��ɷ�����˾

|

H0074

|

176

|

-0.31

|

|

14

|

�Ϻ�����۹���Ϣ��ҵ�ɷ�����˾

|

H8205

|

125

|

-0.43

|

|

15

|

�ɶ����տƼ��ɷ�����˾

|

H8135

|

73

|

-0.55

|

|

16

|

�ɶ�������¹ɷ�����˾

|

H1202

|

0

|

-0.72

|

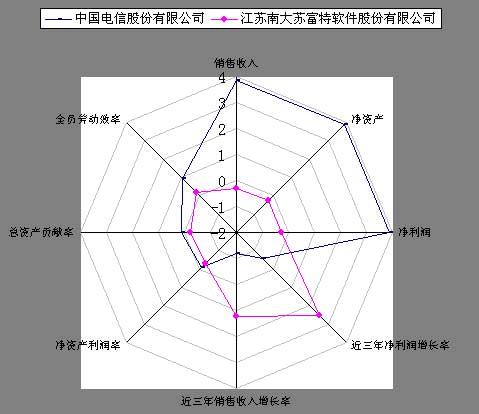

�������ǽ�����ͨ����ҵ��������ǿ������˾�ľ�����ָ����״�ͼ������ͼ4�ϡ���ͼ�п��Կ����й����Źɷ�����˾��������Ҫ��Դ���������롢���ʲ��������������ϴ��ո��������ɷ�����˾�ľ���������Ҫ��Դ�ڹ�˾�Ŀ��ٳɳ�������������������롢���ʲ����������������ҵƽ��ˮƽ��

ͼ4���������״�ͼ

ͼ4���������״�ͼ

����2.1.2 ������ڵ����й�˾����������

�����ڵ���������ڵ����еĹ�˾�ܼ���120��(�������ڵر�ST��PT�����Ĺ�˾)�������ڵ���������еĹ�˾��16�ҡ�

�����������ȼ�������ڵ���������е�16�ҹ�˾����������ƽ������Ϊ47��������������й�˾�ľ���������������ƽ������Ϊ63��������һָ���п��Կ����ڵ���������еĹ�˾ƽ��������Ҫ������������еľ�������

���������ּ������ڵ���������е�16�ҹ�˾ƽ����������ֵΪ0.2835������������й�˾��ƽ����������ֵΪ-0.0436������һָ����ͬ�����Կ����ڵ���������еĹ�˾ƽ��������Ҫ������������еľ�������

����������Ҳע�����������ǰʮ���н���1�ҹ�˾��������У�������ǰ��ʮ�����н���3�ҹ�˾��������У�����������ǰ60������12�ҹ�˾��������С�����������Ҳ���Կ�������Ȼ��������еĹ�˾����ˮƽ�ϸߣ��������߶˿ͻ�ȥ����������ʷ��棬������������кܴ�������ռ䡣

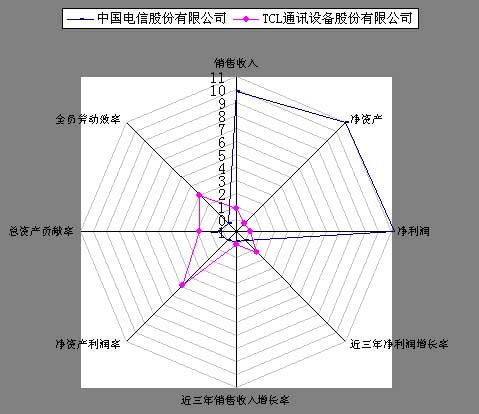

�������ǽ�����ͨ����ҵ��������һ���й����Źɷ�����˾��������TCLͨѶ�豸�ɷ�����˾������ָ����״�ͼ������ͼ5�С���ͼ�п��Կ����й����Źɷ�����˾��TCLͨѶ�豸�ɷ�����˾������ͼ�β���ܴ�TCLͨѶ�豸�ɷ�����˾8��ָ���н��о��ʲ�������ҵƽ��ֵ�����TCLͨѶ�豸�ɷ�����˾����ͨ���������ɵķ�ʽ������������ʵ����2003��TCLͨѶ�豸�ɷ�����˾ȷʵ���������������ǿ�������������Ƕ�2003�����й�˾���������м��ʱ���ù�˾�ľ��������нϴ��������

ͼ5 �������״�ͼ

ͼ5 �������״�ͼ

����ע����Ȼ��27�ҹ�˾ͬʱ������м�������е�������ȥ�������ͬʱ������ҵȴ����24�ҡ����У���2��������ST��˾�����ȥ�겻������ȥ����ķ�Χ֮�ڣ���һ��ԭ������

|