|

第三部分金融市场分析

一、银行间同业拆借市场交易量快速增长

2003年,银行间同业拆借市场交易十分活跃,交易量快速增长。全年累计成交2.4万亿元,比2002年增加1.2万亿元,增长99.2%,比2001年增长近2倍。

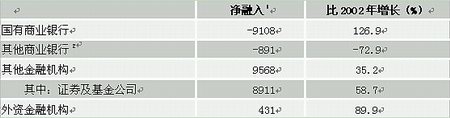

从同业拆借市场资金融出、融入情况看,国有商业银行仍然是最大的资金净融出部门,且净融出比重同比上升较大,其他商业银行也是资金净融出部门,但净融出比重同比下降较多。资金净融入方为证券及基金公司、农村信用社联社、政策性银行、财务公司、信托投资公司和外资金融机构,其中,证券及基金公司净融入比重同比上升较多。

表2:2003年金融机构同业拆借资金融出、融入情况表

注:1.负号表示净融出,正号表示净融入。

2.其他商业银行包括股份制商业银行及城市商业银行。

资料来源:中国人民银行《中国金融市场统计月报》

2003年,银行间市场同业拆借交易的月加权平均利率呈“下降--回升--上升―下降”走势。年初为2.16%,之后持续下降,4月份降至1.98%;从5月份起开始恢复性回升,8月份升至2.19%。受多种因素影响,拆借利率从9月份开始快速上升,10月份升至2.86%。11月份起开始回落,12月份为2.17%,比上年同期下降0.06个百分点。全年同业拆借加权平均利率为2.24%,比2002年上升0.09个百分点,比2001年下降0.24个百分点。市场利率运行总体较平稳。

二、债券发行状况总体较好,二级市场交易活跃

(一)债券发行状况总体较好

2003年,财政部累计发行国债6280亿元,同比增加351亿元,增长5.9%。其中,凭证式国债发行2504.6亿元,同比增加1031.6亿元,增长70%;记账式国债发行3775.5亿元,同比减少680.5亿元。政策性金融债累计发行4520亿元(不含2003年9月份发行的5年期5亿美元政策性金融债),同比增加1445亿元,增长47%,增幅同比高28.3个百分点。企业债累计发行358亿元,同比增加33亿元,增长10.2%。全年国债发行利率基本稳定(表3),政策性金融债发行利率随市场利率变化,总体上呈下降―回升―下降的态势。

表3:2003年国债发行情况简表

资料来源:中国人民银行《中国金融市场统计月报》

(二)银行间债券市场成交金额再创新高

2003年,银行间债券市场交易十分活跃,成交金额再创历史新高,累计成交14.8万亿元,同比增加4.2万亿元,增长39.3%。其中,债券现券成交3.08万亿元,同比增加2.64万亿元,增长近6倍;债券回购成交11.72万亿元,同比增加1.53万亿元,增长15%。银行间债券市场的流动性明显提升。

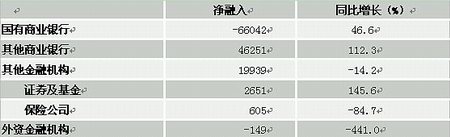

从资金融出、融入情况看,国有商业银行是最主要的资金净融出方,资金净融入方主要为其他商业银行和其他金融机构,且其他商业银行净融入比重同比上升较多。

表4:2003年银行间市场金融机构债券资金融出、融入情况表

注:1.负号表示净融出,正号表示净融入。

资料来源:中国人民银行《中国金融市场统计月报》

2003年,银行间市场债券回购交易月加权平均利率也呈“下降―回升―上升―下降”的走势。债券回购利率由年初的2.28%下降至4月份的1.97%;从5月份起至8月份,回升至2.24%。9月份开始快速上升,10月份升至3.11%。11月份转而回落,12月份降至2.17%,比上年末下降0.14个百分点,比当年10月份最高时回落0.94个百分点。全年银行间债券回购市场加权平均利率为2.35%,比2002年上升0.28个百分点,比2001年上升0.04个百分点。

三、票据市场在规范中发展

2003年企业累计签发商业汇票2.77万亿元,同比增加1.16万亿元,增长72.2%;累计票据贴现和再贴现4.44万亿元,同比增加2.12万亿元,增长91%。12月末,已签发的未到期的商业汇票余额为1.28万亿元,同比增加0.54万亿元,增长73.5%;票据贴现和再贴现余额8934亿元,同比增加3669亿元,增长69.7%。从各月情况看,商业汇票当月签发额个别月份出现小幅波动,累计发生额保持增长态势;前8个月贴现余额增长势头较为强劲,月平均增长508亿元,8月末贴现余额为9266亿元,之后贴现余额明显回落,12月末降至8168亿元。

发展票据市场应与拓宽企业融资渠道、改善金融服务、促进商业银行转变经营方式、健全社会信用制度和完善货币政策传导机制的需要相适应,在发展中规范,以规范促发展。现阶段应把发展具有贸易背景的票据市场作为加强货币市场建设的重要政策措施。加快票据市场基础设施建设,提高票据交易效率。同时,要进一步完善票据法规制度,整顿票据交易秩序,切实防范票据业务风险,查处票据违规行为。要实行通报制度、退出交易制度和责任追究制度,以扶优限劣,保障票据市场规范、健康、可持续发展。

四、股票市场运行平稳

2003年股票市场运行平稳,全年沪、深股市累计成交3.21万亿元,同比增加0.41万亿元;日均成交133.3亿元,同比增加15.2亿元,增长12.9%。其中A股累计成交3.13万亿元,同比增加0.41万亿元;日均成交129.8亿元,同比增加15.3亿元,增长13.4%。

1-5月份,沪、深股指在波动中上扬。上证综指和深证综指分别由上年末的1358点和389点,上扬至5月末的1576点和441点,分别比上年末上升218点和52点,分别上涨16.1%和13.4%。6月份起至10月份,沪、深股市出现下滑。10月末,上证综指和深证综指分别收盘于1348点和365点,比5月末分别下降228点和76点,分别下降14.5%和17.2%。11月份起,沪、深股市小幅回升,12月末,上证综指和深证综指分别收盘于1497点和379点,比10月末分别上升149点和14点,上涨11.1%和3.8%。

2003年股票市场融资增加较多,全年累计融资1357亿元,同比增加395亿元,增长41.1%,主要是H股和可转债增长较快。其中,A股筹资(包括发行、增发和配股)639亿元,同比减少99亿元,下降13.5%;H股发行(主要是中国人寿保险公司和人保公司)筹资64.6亿美元,同比增加42.62亿美元,增长近2倍;发行可转债180.6亿元,同比增加139亿元,增长3.4倍。

2003年,国内非金融企业部门(包括住户、企业和政府部门)以贷款、股票(可流通上市股票的筹资部分)、国债和企业债这四种方式新增融入的资金总计为3.52万亿元(本外币合计),同比多融资1.12万亿元,增长46.6%。国内非金融企业部门贷款、国债、企业债和股票融资的比重为85.1:10:1.0:3.9。

表5:国内金融市场融资情况表

资料来源:中国人民银行调查统计司

五、保险市场发展迅速

2003年,我国保险业发展迅速。一是保险机构不断发展。截止2003年底,我国保险公司(不含筹建)已经发展到56家,保险公司的总资产达到9123亿元,同比增长41.5%,继续保持较快的增长速度。二是保费收入持续增长,人身险保费收入明显快于财产险。1999年至2003年间,我国保险业保费收入以年均29.2%的速度持续增长,其中人身险保费收入年均增长36.3%,增幅比财产险保费收入高22.6个百分点。2003年,累计保费收入3880亿元,同比增长27.1%。其中人身险保费收入3011亿元,同比增长32.4%,增幅比财产险高20.7个百分点。三是保险的经济补偿作用明显增强。2003年全年,保险业累计赔款、给付841亿元,同比增加134亿元,增长19%,比1999年全年增加331亿元,增长64.8%。

随着保险市场的快速发展,保险公司的可运用资金不断增加,资金运用渠道仍主要为银行存款和国债投资。到2003年末,保险公司的银行存款和投资资金合计余额为8379亿元,比1999年增长3.6倍,比上年同期增加2849亿元,增长51.5%,其中,银行存款占54.3%,国债投资占16.8%,证券投资基金投资占5.5%,其他投资(包括金融债券、企业债和其他投资)占23.4%,银行存款、国债投资和证券投资基金投资占比分别比上年同期下降0.4、3.2和0.1个百分点,其他投资上升3.7个百分点。

保险市场与货币政策调控的关联度日益提高。一方面,保险投资的产品主要集中在利率敏感性产品方面,货币政策调控对保险市场的影响越来越大;另一方面,保险资金相当部分属于居民的预防性储蓄,与储蓄存款具有较强的替代性。随着保险资金参与金融市场交易规模的不断扩大,对市场价格和资金流向的影响力也在不断增强。

六、外汇市场交易量显著增加

2003年,由于外贸增长迅速、境内外美元利差扩大及本外币利差变化等原因,银行间外汇市场交易量显著增加,各币种累计成交折合美元1511亿美元,同比多成交539亿美元,日均成交6.02亿美元,同比增长54.4%。其中,美元品种成交1478亿美元,日均成交5.89亿美元,同比增长54.2%。

第四部分宏观经济分析

一、世界经济复苏加快,主要经济体货币政策宽松

(一)世界经济复苏加快

2003年世界经济经历了两个阶段,一是上半年受伊拉克战争和“非典”疫情的影响,世界经济增速放慢,呈现出很强的不确定性;二是下半年复苏加快,经济增长高于预期,全球贸易总量出现了反弹性增长,国际直接投资在连续两年大幅下降后首次微量回升,但就业状况没有得到相应改善,贸易摩擦进一步加剧。2004年1月,国际货币基金组织将2003年世界经济增长率调高至3.7%,比2002年实际数高0.7个百分点。

美国经济回升势头强劲。2003年,美国GDP增长率为3.1%,高于2002年的2.2%,是2000年以来增长最快的一年。但通货膨胀与通货紧缩的危险依然同时存在,财政和贸易的“双赤字”持续扩大,经济复苏具有一定的脆弱性。分季度看,2003年1-4季度GDP增长率分别为1.4%、3.3%、8.2%和4%,CPI同比上涨分别为2.9%、2.1%、2.2%和1.9%,失业率分别为5.8%、6.2%、6.1%和5.9%。

欧元区经济有所好转。2003年第三季度,欧元区经济结束了连续3个季度的停滞局面,季度环比增长0.4%,同比增长0.3%,预计全年增幅在0.5%以下。CPI持续保持在2%左右。失业率从3月份到12月份一直居8.8%的高位。

日本经济复苏。到2003年第四季度,季度环比GDP已经连续8个季度正增长,特别是第四季度的增长率是1990年第二季度以来最高的。2003年GDP增长率达到2.7%,其中1-4季度同比分别为2.8%、2.3%、1.2%和3.6%。12月份CPI同比下降0.4%,已连续4年零4个月下降。失业率由年初的5.4%下降到12月份的4.9%,创下两年来最低水平。财政赤字较高,占GDP比重高达7.7%。

主要发展中国家经济表现良好。东南亚国家在2003年上半年受“非典”冲击和全球经济衰退的影响,出口增势有所下降,但随着外部环境的改善,2003年下半年基本恢复了强劲增长的态势,增长速度仍高于世界平均水平。转轨国家近几年持续较快增长,据联合国预计,2003年转轨国家GDP增长5.1%,仅次于东南亚发展中国家5.4%的水平。

(二)主要股票市场强劲反弹,美元贬值幅度较大

2003年全球主要股票市场强劲反弹。在第一季度持续下跌之后,随着战争、疾病等不确定因素的消除,欧美股市自3月中旬急剧反弹,亚太地区主要股市则从4月底开始持续上扬。美国道・琼斯指数和纳斯达克指数全年分别上扬25%和48%,英国金融时报指数和日经225指数分别上涨13%和24%。

美元贬值幅度较大。由于美伊战争和宏观经济状况因素作用,美元第一季度和第三季度曾经出现两次较大的反弹,但是总体保持跌势,第二季度和第四季度跌幅再度加剧。2003年从年初到年底,对日元和欧元跌幅分别超过10%和20%,并继续面临贬值压力,表明市场对美国经济稳定增长仍心存疑虑,国际金融市场的不确定性很大。

(三)主要经济体货币政策宽松

2003年,为克服不利外部影响,刺激经济增长,各主要经济体纷纷采取了连续降息等宽松的货币政策。美联储在6月25日将联邦基金利率从1.25%下调到1%,达到45年来最低点,并表示将在“相当长时期内”维持利率在低水平不变。欧洲中央银行理事会两次下调利率,幅度为0.75个百分点,达到2%的水平。日本银行多次采取措施放松银根,增加基础货币投入以维持短期零利率水平。英格兰银行虽然在第四季度将利率调高到3.75%,但是前三季度也曾两次降息,降幅达0.5个百分点。

二、我国经济快速增长,通货膨胀压力加大

2003年,在党中央、国务院的正确领导下,我国国民经济克服“非典”疫情等多种困难,呈现出增长加快、效益提高、活力增强的良好发展态势。国内生产总值达到11.7万亿元,增长9.1%。但在经济快速增长中也存在一些影响经济、金融持续健康发展的矛盾和问题,部分行业盲目重复建设、能源交通出现了多年少有的瓶颈制约,通货膨胀压力加大。

(一)我国经济处于经济周期的上升阶段,投资需求高速增长是主要拉动力

2003年,我国经济处于经济周期的上升阶段,增长速度是1997年以来最快的,其中,一季度增长9.9%,二季度6.7%,三季度9.1%,四季度10.7%。中国人民银行2003年四季度工业景气问卷调查显示,宏观经济运行景气指数回升;企业产销平稳增长,经济运行质量提高;产品订单增加,企业家对未来宏观经济运行及企业经营状况乐观。

经济快速增长主要由投资需求拉动。2003年,消费、投资和净出口三大需求中,投资需求增长最快,仅次于1992年和1993年经济过热时期。1992和1993年,全社会固定资产投资总额名义增长率分别为44.4%和61.8%,固定资产投资价格指数分别为15.3%和26.6%,实际投资增长分别为29.1%和35.2%。2003年,全社会固定资产投资总额名义增长率为26.7%,固定资产投资价格指数为2.2%,实际投资增长24.5%左右。新开工项目超过12万个,同比增加1.1万个;计划总投资3.8万亿元,增长54.7%。分月来看,6月份固定资产投资增长达到最高点32.8%,之后随着关于控制开发区规模、制止一系列生产能力过剩产品的重复建设政策的出台,投资增速逐月回落。房地产投资高速增长。2003年,我国房地产开发投资增长29.7%,是1995年以来增长速度最高的一年。

消费需求呈现快速恢复性增长。2003年4、5月份,受“非典”疫情的影响,始终平稳增长的消费需求出现了大幅度的下滑。5月份社会消费品零售总额同比增长4.3%,仅为上年同期增速的一半,是1991年以来的最低水平,其中餐饮业销售下降16%。“非典”过后,消费需求迅速回升,到三季度基本恢复到“非典”前水平。7-12月,全社会消费品零售总额增长均高于上年同期增长水平。全年社会消费品零售总额同比增长9.1%,增幅比上年同期高0.3个百分点。

进出口快速增长,贸易顺差缩小,净出口需求对经济增长贡献减弱。2003年,我国进出口总值8512亿美元,同比增长37.1%,是1980年以来增速最快的一年。其中,出口4384亿美元,同比增长34.6%;进口4128亿美元,同比增长39.9%;进出口顺差255亿美元,比上年减少49亿美元。外商直接投资增速有所下降。2003年,我国实际使用外资金额535亿美元,同比增长1.4%[1]。

(二)经济效益明显提高,增长方式有待进一步转变

全国税收总收入及其增收额创历史最高记录。2003年,全国共入库税款突破2万亿元(不含关税和农业税),比上年增长20.3%;增收额首次突破3000亿元,完成年度预算的108.2%。税收收入占国内生产总值的比重达到17.6%左右,比上年提高约1个百分点。

企业经济效益明显提高。2003年,工业经济效益综合指数达到1992年该指数建立以来的最高点。成本费用利用率、总资产贡献率、流动资产周转率都创近年来最好水平。工业企业实现利润连续五年保持增长,2003年,全国规模以上工业企业盈亏相抵后实现利润总额8152亿元,比上年增长42.7%,利润总水平创历史新记录。39个工业大类行业中,有38个行业利润比上年同期增加;其中,石油和天然气开采、黑色金属冶炼及压延加工、交通运输设备制造、化学工业、电力热力的生产和供应五个行业共新增利润1310亿元,占全部规模以上工业新增利润总额的48.7%。

应该看到,2003年经济的快速增长和经济效益的大幅度提高主要依靠的是原材料和能源的高投入,基本上还属于粗放型经济,经济增长方式的转变仍然任重道远。目前,我国的GDP折算成美元约占世界各国GDP总和的4%,但钢材消耗约2.6亿吨,占世界钢材消耗总量的25%还要强,是世界第一大钢材消费国;石油消耗约2.5亿吨,日均消费石油占世界日均消耗石油的7%,是仅次于美国的世界第二大石油消费国;煤炭消耗约15亿吨,占世界煤炭消耗总量的30%左右;水泥消耗约8.2亿吨,占世界水泥消耗总量的50%左右;用电总量约1.9万亿千瓦时,占世界用电总量的10%左右。这种高投入、高消耗的粗放型经济增长方式对我国资源的合理利用和环境保护造成严重的负面影响,难以为继。

(三)通货膨胀压力加大,需要密切关注

2003年前8个月我国居民消费价格总水平同比持续小幅正增长,但从9月份开始快速上升,月环比分别为1.2%、0.9%、1%和0.6%,同比增幅在12月已经高达3.2%。据初步估算,2004年同比价格上涨的翘尾因素为2.2%,其中一季度为1.7%,二季度2.9%,三季度3.6%,四季度0.7%。也就是说,2004年即使没有任何新的涨价,全年物价上涨也会达到2.2%。

受固定资产投资高速增长和经济高增长的拉动,从2002年4季度开始生产价格就以高于CPI的幅度快速上涨,其间受“非典”影响一度回落,2003年9月份以后部分原材料和能源出现瓶颈制约,价格涨势迅猛。主要特点一是初级和中间产品价格涨幅高于最终产品。人民银行统计的企业商品价格连续14个月上升,2003年12月份同比上涨6.3%;其中初级产品同比上涨10.9%,中间产品上涨6.5%,最终产品上涨4.1%。二是原材料购进价格的涨幅高于工业品出厂价格。据国家统计局统计,2003年原材料购进价格和工业品出厂价格分别比年同期上涨4.8%和2.3%,而2002年分别同比下降2.3%和2.2%。三是生产资料价格涨幅高于生活资料。据国家统计局统计,2003年生产资料出厂价格同比上涨3.6%,影响工业品出厂价格上涨约2.6个百分点;生活资料出厂价格同比下降1.1%,影响工业品出厂价格下降约0.3个百分点。

进口商品价格攀升。2003年3季度,我国进口商品价格上涨6.4%,其中投资品上涨27%,消费品上涨16%;中间产品上涨4.5%。

房地产价格和固定资产投资价格增势不减。房地产价格2003年的涨幅明显高于2002年,且呈加速趋势。分季度看,2003年土地交易价格分别上涨8.5%、7.1%、8.8 %,和8.9%,分别比上年同期高0.6、1.7、2.5和1.1个百分点;房屋销售价格分别上涨4.8%、4.9%、4.1%和5.1%,分别比上年同期高0.5、1.3、0.1和1.6个百分点;房屋租赁价格分别上涨1.7%、1.9%、1.8%和2.2%,分别比上年同期高0.5、0.8、0.7和1.4个百分点。固定资产投资价格受固定资产需求高速增长的拉动持续上涨,已从2002年上半年的零增长,升至2003年上半年的1%,又升至3季度的1.5%、4季度的2.2%。

全面反映通货膨胀压力的GDP缩减指数变动率,在2003年高达4.5%,远高于2000年0.8%, 2001年0%,2002年-1.2%的水平,且在一年内从2002年的-1.2%骤升至2003年的4.5%,表明通货膨胀的形势不容乐观。

专栏3:物价与货币政策

我国货币政策的目标是保持币值稳定并以此促进经济增长。保持币值稳定,对内是指保持物价稳定,对外是指保持人民币汇率稳定。作为中央银行,中国人民银行需要密切关注物价走势,除了关注居民消费价格指数(CPI),还关注生产价格指数(PPI)、出口价格指数、进口价格指数、GDP缩减指数、房地产价格指数、股票价格指数等,并全面分析各种价格指数之间的关系和价格传导过程。

一、价格指数、通货膨胀与货币政策

通货膨胀是指价格总水平的持续上涨。衡量一个国家通货膨胀的指标有很多,但最常用的是CPI。PPI和GDP缩减指数也是衡量通胀的重要辅助指标。GDP缩减指数变动率综合反映了CPI和PPI的变动。CPI衡量的是生活成本的变动,不包括投资品价格的变动。但由于一般公众对CPI较为熟悉,而且CPI在统计上相对及时和准确,因此,各国央行常用CPI或核心CPI作为监测指标。核心CPI的计算方法有多种,最常用的是在CPI中扣除食品和能源,或只扣除新鲜食品(如鲜菜鲜果等)。计算核心CPI的目的是区分CPI中受货币政策影响的部分和不受货币政策影响的部分。CPI的上涨主要有两种类型,一是成本推动,二是需求拉动。对于成本推动型的CPI上涨,理论上不宜立即采取紧缩型的货币政策,要看外部冲击能否自然消除。如果不能自然消除并且持续很长时间,说明供求关系正在发生新的变化,货币信贷过快增长积聚的通货膨胀压力开始显现,中央银行就需要采取相应的行动。PPI因为反映了生产者的购进和产出价格的变化,也是央行很关注的指标。而GDP缩减指数因为综合反映了CPI和PPI的情况,比较全面,所以是判断通货膨胀最好的参考值,但GDP缩减指数是季度统计,不如CPI、PPI那么及时。

判断当前物价形势,要综合分析同比CPI和环比CPI,避免用累计同比CPI。累计同比CPI是相应各月的简单算术平均数,反映不出通货膨胀在上升或下降较大时的变化情况,具有明显的滞后性,不适合做宏观调控的参照指标。如果是全年CPI,则至少有半年的滞后期,会对物价形势的判断产生误导,不利于适时适度进行宏观调控。环比CPI反应比较灵敏,可以真正显示物价近期发展趋势。但环比CPI受季节性影响较大(如春节因素),依据没有经过季节调整的环比CPI进行宏观调控也会造成失误。同比CPI基本剔除了季节波动影响,能够比较好地反映通货膨胀的变动情况,也是制定一年期利率的重要参考依据,但同比CPI受上年价格水平影响。

二、价格传导过程与通货膨胀压力

货币政策要有预见性或前瞻性。要监测现实的通货膨胀,更要对未来的通货膨胀做出预测,要分析目前面对的通货膨胀压力,以防范于未然。

预测未来的通货膨胀,首先要分析价格传导过程。目前,我国的价格上涨具有上游产品价格涨幅大大高于下游产品价格涨幅的特征,具体表现就是生产价格中初级和中间产品价格涨幅高于最终产品、购进价格涨幅高于出厂价格、生产资料价格涨幅高于消费资料价格。如果价格传导顺畅,一段时间后生产价格的高增长就会最终传导到消费价格上,形成全面的通货膨胀。历史数据显示,投资品价格变化超前于消费品价格变化大致一年左右,投资品价格的持续上涨一般会反映到最终消费品价格上来。但如果受最终消费需求的约束,初级和中间产品的价格上涨无法传导到最终产品,就会形成某些行业或某些生产环节的生产能力过剩,最终导致通货紧缩和萧条。我国目前所面对的不仅仅是食品价格上涨所推动的CPI上涨,还有生产价格、房地产价格、固定资产投资价格的猛增,因此十分有必要保持货币信贷适度增长,从源头上遏制因投资膨胀而导致的投资品价格领先上涨。而保持货币信贷适度增长,从抑制重复建设和产能过剩的意义上说,又可以防止将来可能发生的通货紧缩。

三、主要产业运行正常,产业结构调整须抓紧推进

2003年,第一产业增长2.5%,增速比上年减慢0.4个百分点;第二产业增长12.5%,增速比上年加快2.7个百分点;第三产业增长6.7%,增速比上年减慢0.8个百分点。

(一)农业基础有待进一步加强

2003年,受面积调减及自然灾害的影响,主要农产品减产,全年粮食总产量比上年下降5.8%。粮食供给的相对减少和对粮价上涨的预期,已经改变了原有的供求关系。粮价有所上涨是经济结构调整的必然要求,粮价适当上涨有利于快速增加粮食供给和增加农民收入,如配合正确的宏观调控政策,在我国目前总体供求关系的格局下,不会导致严重的通货膨胀。农民收入增长缓慢问题变得更加突出。2003年,各地区各部门按照中央的要求,加大了解决“三农”问题的力度,农民人均纯收入恢复性增长至4.3%,但仍比上年减慢0.5个百分点。农民收入的提高,关系到农民生活水平的提高,关系到粮食生产和农产品供给,关系到整个国民经济增长,必须高度重视。

(二)工业持续高速增长

受投资、出口快速增长和汽车、通信等消费热点的共同拉动,我国工业生产持续高速增长。2003年,全国工业增加值增长12.6%,拉动GDP增长5.7个百分点。其中规模以上工业增长17%,增速比上年加快4.4个百分点。从轻重工业结构看,重工业增长快于轻工业,重工业增长18.6%,轻工业增长14.6%。从所有制结构看,外商及港澳台投资企业增长最快,达到20%;其次是股份制企业增长18.3%;之后是国有及国有控股企业增长14.3%,集体企业增长11.5 %。分行业看,电子通信设备制造、交通运输设备制造、电气机械及器材制造、冶金和化工五大行业是带动工业生产快速增长的主要力量,共拉动工业增长8.7个百分点。

(三)第三产业发展相对滞后

第三产业,也称服务业,是国民经济重要的组成部分。从世界经济的发展情况看,服务业在整个国民经济中所占比重呈上升趋势,也就是说,服务业的平均增长在较长的时间内会快于国民经济的平均增长速度,但90年代以来我国却发生了相反的情况。2003年,我国第三产业比重进一步下降至32%,远远低于大多数发达国家60%-80%的水平,也低于发展中国家40%左右的水平。2003年,我国第三产业增长仅6.7%,比GDP增长率低2.4个百分点,比规模以上工业增加值增长率低10多个百分点,这其中或许有第三产业漏统的因素,但也在一定程度上说明了我国第三产业发展严重滞后于经济发展。加快发展第三产业有利于扩大就业、优化产业结构、提高国民经济整体效益,应引起高度重视。经济理论和各国发展的实践都告诉我们,工业的就业弹性远低于服务业,真正解决就业问题的出路在于大力发展服务业。

(四)部分行业盲目扩张

2003年以来,部分行业盲目扩张,低水平重复建设严重,特别是钢铁、电解铝和水泥。2003年,钢铁、电解铝和水泥同比分别增长23.3%、26.1%、16.5%,目前,我国钢铁、电解铝和水泥的产量已位于世界首位。普通生产能力超出市场预期需求,产品结构不合理,高能耗、高污染、低质量问题十分严重。

(五)能源和交通供求矛盾突出

2003年以来,受工业超高速增长和投资规模过大的影响,煤电油运供给紧张,进入四季度紧张程度进一步加剧,成为制约新一轮经济增长的瓶颈。全年规模以上企业煤炭产量达到11.8亿吨,增长17.7%,但煤炭供应仍然很紧;全年发电量增长15.4%,达到90年代以来最高增速,但仍有不少地区拉闸限电;原油、成品油进口大量增加,分别进口9112万吨和2824万吨,同比增长31.3%和38.8%;铁路主要干线客货运输能力已经饱和,满足率不足50%。中国人民银行2003年四季度工业景气问卷调查显示,工业企业设备利用水平景气指数达1992年以来的最好水平,有更多的企业认为能源、电力和原材料供应不足。市场机制的作用从本质上说是通过价格调整实现的,相信通过适当调整,可以较快达到市场出清。 (摘中国人民银行网站)

中国人民银行公布2003年货币政策执行报告

二○○三年中国货币政策执行报告:目录

二○○三年中国货币政策执行报告:内容摘要

二○○三年中国货币政策执行报告(一)

二○○三年中国货币政策执行报告(三)

二○○三年中国货币政策执行报告(删节版)

|