| 医药类绩优个股具备中长期投资价值 | |

|---|---|

| http://finance.sina.com.cn 2003年11月25日 05:40 京华时报 | |

|

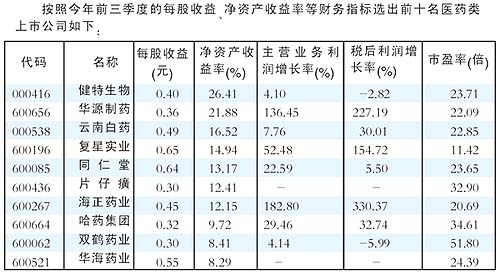

部分绩优医药股因股价超跌而存在严重的低估现象,具备中长期投资价值 沪深两市医药类A股上市公司共有89家,沪市55家,深市34家。从股本结构上看,医药板块凸现小盘股特征,流通A股小于1亿股的有60家,大于2亿股的仅有8家,总股本在5亿股以上的也仅有8家。因此,该板块对成份类股指和综合指数作用都不大,不具备指标股的特征。主力拉抬该板块,显然不是为了拉动股指。 从今年前三季度业绩上看,89家医药类上市公司的加权平均每股收益、加权净资产收益率分别为0.16元和5.53%,略低于沪深两市整体上市公司业绩水平的0.16元和6.19%。亏损公司有9家,亏损比例为10%,低于上市公司整体亏损比例。总体看,相比钢铁、石化等行业板块,医药板块整体投资价值并不显著,但绩优类个股仍占有相当比重。 纵观医药板块2003年二级市场走势,远远弱于大盘,仅在4月下旬因SARS原因有过短暂的强于大盘的上升行情。对比从4月16日的高点至11月13日的低点下跌期间,上证综合指数累计跌幅约为17%,而医药板块指数跌幅达26%。10月份的交易数据统计结构显示,医药板块虽然跌幅处于前列,但换手率较低。同样具备这一特征的行业板块还包括酒店旅游、商业等,而这些板块都是非典期间一度被热炒的品种,非典过后遭到市场的遗弃,造成走势弱于大盘,目前超跌反弹的特征明显,预示着整体上升空间有限。 对于医药股的上涨背景,除了我国研制的SARS病毒灭活疫苗结果符合规定通过注册检验的消息刺激以外,还存在主力操控的可能,即前期未能全身而退的机构通过刻意做空,来摊低持股成本,同时提高筹码集中度,此次再度拉升是为了达到出货目的。但部分绩优医药股则因股价超跌而存在严重的低估现象,具备中长期投资价值,投资者不妨适当跟进复星实业、海正药业等个股。 西南证券 张刚 |

| 首页 ● 新闻 ● 体育 ● 娱乐 ● 游戏 ● 邮箱 ● 搜索 ● 短信 ● 聊天 ● 点卡 ● 天气 ● 答疑 ● 导航 |

| 新浪首页 > 财经纵横 > 股市及时雨 > 权威机构、专家每日看大盘 > 正文 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright ? 1996 - 2003 SINA Inc. All Rights Reserved 版权所有 新浪网 北京市通信公司提供网络带宽 |