| 峥嵘尽显 强者恒强--本届50强公司特点分析 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2003年07月14日 20:03 新浪财经 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

50强评选工作组 执笔:余颖 陈松伟 宫澜 丁培嵘 行业分布 第五届“中证・亚商中国最具发展潜力上市公司50强”的名单中,有30家上市公司属于制造业,占了50家上市公司总数的60%,体现了目前制造业在国内行业发展中的所处的强势地位,这与世界制造中心向中国转移的发展趋势也是吻合的。在30家制造业公司中,医药制造业、电器机械及器材制造业占据了前两名的地位。 占到行业排名第二的是电力、煤气及水的生产和供应业,包括华能国际、广州控股、粤电力A、申能股份和国电电力在内的五家电力供应企业。交通运输、仓储业占到了行业排名的第三,盐田港A、上港集箱、招商局A和上海机场实力彰显,表明随着社会基础设施的日益完善,物流业发展的条件也日渐成熟。 区域分布 从50强入选公司所处的区域分布来看,华东地区作为中国经济发展的龙头,拥有的五十强企业也是最多的,达到了20家,占到了50强总数的40%;华南和华北地区则分别以24%和20%的占有率紧随其后;而经济较为不发达的华中、东北和西北地区则各自都仅有一家上市公司入选五十强(见图1)。 图1-50强的地区分布图

从各公司所处省份来看,广东省以12家入围上市公司独占鳌头,上海和北京分别以10家和7家上市公司的入围分列排名的第二和第三,表明了上述三个区域在国内经济发展中的前沿位置和龙头地位,也表明这些地区经过多年的发展已经形成了一批非常有潜力的行业龙头企业,这可能与这一地区改革开发的历程比较长有关。 财务状况 财务状况既是企业经营业绩的体现,也是预测企业发展潜力的重要指标,因而50强评选体系中财务指标的分值占总分值的30%,在这里,我们仅从盈利能力、偿债能力、可持续增长能力三个方面,分别以50强和沪深A股公司(ST、*ST、PT公司除外,下同)为样本进行对比。 表1-赢利能力:50强公司与A股公司的平均水平比较

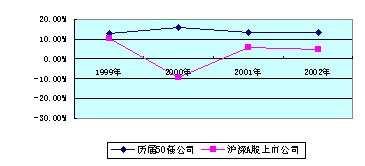

(1)赢利能力 如表1所示,2001、2002年50强公司的平均赢利能力均远远高于沪深A股的平均水平;而且历届50强的净资产收益率状况均保持在13%以上;如图2、3所示,分析我国沪深A股上市公司的净资产收益率状况发现,净资产收益率的下降基本上是由于上市公司净利润的增长小于净资产的增长所造成的。 图2- 1999-2002年净资产收益率:50强公司与沪深A股平均水平比较

图3-1999-2002年沪深A股上市公司总体净资产和净利润增长率

(2)偿债能力 如表2所示,第五届50强公司偿债能力指标均值与沪深A股上市公司的平均值基本一致,现金比例略高,而资产负债率略低,表现出较好的偿债能力,以沪深股市A股上市公司为例,1998-2002年的流动比率基本上为180%、速动比率基本上为140%;这可以反映出上市公司的短期偿债能力普遍较好;资产负债水平也比较合理。 表2-偿债能力:2002第五届50强公司与沪深A股上市公司平均水平比较

(3)可持续增长能力 可持续增长能力我们考察上市公司“发展潜力”的重要指标,因而其权重也较大;如表3所示,50强公司的增长能力明显高于上市公司的平均水平。 表3-增长能力:2002年第五届50强公司与沪深A股公司平均水平比较

核心业务 50强评选指标体系中,主营业务的市场占有率、创新能力等指标都是核心业务评分的主要依据,相对于第四届50强评选而言,本届新进了12家上市公司,他们的主业发展在行业内都处于领先地位,且在市场占有率和创新方面都具有一定的优势。(见表4) 表4-第五届50强部分新进入上市公司的主业情况

经营能力 上市公司50强评选中,经营能力的分值占总分值的30%,我们关注上市公司的经营能力的原因在于:经营能力中的管理者、公司战略、组织结构等要素关系着企业的未来发展,更能够体现我们评选“最具发展潜力”上市公司的要旨。 2002年,几乎所有的上市公司都经受了或多或少的考验,大浪淘沙,去年评选的50强在本届出局的公司共有12家,究其出局原因:我们认为是公司战略没有及时调整所致。行业调整无时无刻不在进行着,2002年房地产、汽车行业火爆,通信、软件行业陷入低迷、家电行业继续价格战、电力行业整体电价调整等等,然而中兴通讯、申能股份、佛山照明仍然入围50强?其中原因就在于公司卓越的预见性和战略调整能力。 可以肯定,在“入世效应”下,垄断优势、政府力量在上市公司的发展中将不再起主要作用,而公司的“自觉”行为则显得更为重要,公平、公开、公正的市场环境终将要形成。 治理结构 治理结构指标分值占总分值的12%,其中细分指标包括董事会和监事会的运行效率、激励约束机制、信息披露情况等,国外成熟的理论和实践表明:良好的治理结构是企业发展的制度保障,同时,良好的治理机构也是企业发展的动力。但是对于我国大部分上市公司由国有企业转制形成的现状而言,治理结构基本上处于形式上完善而实质上缺乏有效的状态,这也是我们走访上市公司时,一些优秀的企业家普遍达成的共识。即便是进入50强的上市公司,这些问题也依然存在,比如仍然有公司存在诸如这样的情况:上市公司副总兼任控股股东的董事长、独立董事经常缺席董事会以及没有成文的激励约束机制等等,因而,对于中国的上市公司而言,形成完善的治理结构任重而道远。 免费注册上网开店啦

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 首页 ● 新闻 ● 体育 ● 娱乐 ● 游戏 ● 邮箱 ● 搜索 ● 短信 ● 聊天 ● 天气 ● 答疑 ● 导航 |

|

| 新浪首页 > 财经纵横 > 滚动新闻 > 2002年上市公司50强 > 正文 |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright ? 1996 - 2003 SINA Inc. All Rights Reserved 版权所有 新浪网 北京市通信公司提供网络带宽 |