|

六、公司定价分析――二级市场存在较大上涨空间

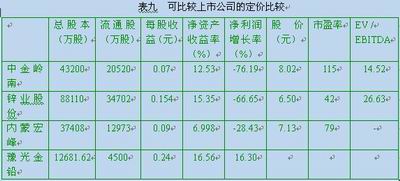

本报告运用相对估值的方法对公司进行定价分析。已上市的可作比较的公司主要有:中金岭南、锌业股份和内蒙宏峰。中金岭南的经营范围为有色金属铅锌的采、选、冶及铝型材、铝门窗、玻璃幕墙、商贸、房地产开发和出租运输业等,但主要以采矿为主;锌业股份、内蒙宏峰尽管也生产电解铅,但主要以锌冶炼为主,其铅销售收入占主营业务收入的比例较

小,中金岭南2000年度铅的销售收入占其主营业务收入不超过3.31%,内蒙宏峰2000年度铅的销售收入占其主营业务收入不超过20%,而公司2001年度铅的销售收入占主营业务收入的48.73%。所以已上市的三家公司锌业股份、内蒙宏峰、中金岭南与公司在经营上都有各自明显的侧重点,主要业务不尽相同。尽管如此,这几家公司还是有可比较性,在股票市场上的定价也可以相互比较。

表九根据市盈率和EV/EBITDA两个指标对豫光金铅公司进行定价。由于内蒙宏峰的2001年年报被出具了“拒绝表示意见”的审计报告,财务数据可信度不高,所以不纳入比较范围,只对中金岭南和锌业股份作一比较。从市盈率角度看,显然,由于中金岭南的每股收益太低,市盈率明显过高,锌业股份的市盈率42倍可以作为参考定价。由于豫光金铅公司的股本更小,效益更好,作为新股,豫光金铅的上市市盈率应该高于这个市盈率,也就是说,豫光金铅的上市价应当不低于10.08元。

EBITDA是一个剔除了不同公司的所得税、折旧、财务费用等因素影响的利润指标(EBITDA=利润总额+折旧+摊销+财务费用),可以更客观分析公司利润水平。国际上常用EV/EBITDA这一指标比较不同公司的投资价值,我们也可以根据这一指标来测算豫光金铅的上市价格。首先计算中金岭南和锌业股份的EV/EBITDA,分别为14.52与26.63。以这两个数据的平均值作为豫光金铅的EV/EBITDA值,计算出豫光金铅公司的上市定价为13.54元。

注:由于内蒙宏峰2001年年报被出具“拒绝表示意见”审计报告,不作比较。豫光金铅公司的2001年每股收益按发行新股后摊薄计算。

EV(企业价值)=市值+净负债(净负债=银行贷款-现金)。EBITDA=利润总额+折旧+摊销+财务费用。股价以2002年7月12日收盘价计算。

在我国的股票市场上,新股之间的定价也互相影响,具有可比性,所以根据6月份及7月12日前上市新股的定价可以对豫光金铅的上市作一定价预测,见表十。这些新股的一个共同特点是:都是100%向二级市场投资者配售发行。这几家新股以7月12日收盘价计算的平均市盈率为66倍,以此计算,豫光金铅的上市定价在15.84元附近。

注:股价以7月12日收盘价计算,每股收益以发行新股后的总股本摊薄计算。

综合以上几个定价方法,预测豫光金铅的上市定价在13-16元。

热力推荐摩托罗拉 三星 三菱 松下手机图片专区,最炫、最酷、最流行!

热力推荐摩托罗拉 三星 三菱 松下手机图片专区,最炫、最酷、最流行!

和心爱的她养个短信宝宝,体验浪漫虚拟人生!

|