|

三、公司经营及财务状况――快速成长的行业明星

(一)经营情况----主业突出,增长迅速

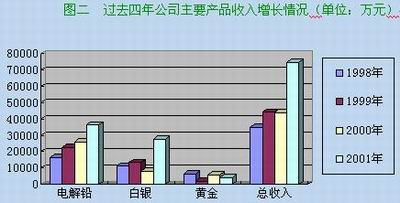

公司主业突出,增长迅速。1999年到2001年主要产品电解铅、金和银的收入和占主营业务收入的比重分别为94.9%、90.1%和91.2%,其他业务利润只有在几万元或几十万元。公司

近几年发展很快,也是通过主营业务规模的扩大实现的,如2001年公司5万吨电解铅工程项目的完工,使公司的生产能力有了一个飞跃,电解铅的产能由原来的8万吨提升到13万吨,产能增加使公司产量大幅提高,2001年公司的产量由2000年的7.27万吨提高到9万多吨。产量的增加直接导致公司2001年的销售收入有了一个大幅提高,电解铅的销售收入达到3.65亿元,而2000年全年的电解铅销售收入也只有2.59亿元(另外,白银的销售收入也有了大幅提高,见图二)。市场占有率不断扩大,1998年、1999年和2000年公司国内市场占有率分别为7.29%、8.95%和8.12%。

资料来源:公司招股说明书

图二过去四年公司主要产品收入增长情况(单位:万元)

资料来源:根据公司招股说明书有关数据整理

在经营方面,除了大力提高产能、扩大规模以外,在成本和费用控制方面也做得比较好。近几年公司主要产品毛利率稳定增长(由于特殊情况,2001年有一定的下降),这不仅说明公司主营业务赢利情况良好,也证明了公司采用的市场导向型目标成本管理获得了成功,主营业务成本占主营业务收入的比率逐年降低。

表五 公司主要产品的毛利率(单位:%)

电解铅 白银 黄金 销售毛利率 主营业务成本/主营业务收入

1998年 10.16 17.38 5.13 11.32 88.68

1999年 14.10 16.45 9.54 13.04 86.96

2000年 17.82 17.07 15.04 16.84 83.16

2001年 14.19 8.42 10.72 12.22 87.78

资料来源:根据公司招股说明书有关数据计算

公司灵活的经营手段是1998到2000年公司电解铅毛利率增长较快的重要原因,表现在:公司充分利用进出口经营权的优势,采用来料加工等多种贸易方式,一方面从国际市场采购到比国内市场价格低的原料,降低了原料采购成本。另一方面充分利用国际市场价格比国内市场价格高的优势,积极拓展国际市场,扩大产品出口,提高了产品的盈利能力。为了提高黄金毛利率,公司按照国家收购成品金的价格相应调整购进原料中含金物料的价格,以避免国家对黄金收购价格下降给黄金毛利率带来的影响,另一方面通过技术改造,提高黄金的月处理量及综合回收率,进一步降低黄金生产成本。

2001年公司主要产品毛利率的下降也是有客观原因的,主要是外购粗铅使主营业务成本增加所致。2001年5月公司5万吨电解铅工程投产,使公司的电解铅生产能力增加到13万吨,由于公司拟收购的集团公司“铅冶炼烟气(尘)综合治理”项目正在建设中,公司现有的粗铅生产能力约8.7万吨,只能满足原有电解系统的供应,因此必须每月外购粗铅4000吨来满足新电解系统的正常生产。由于外购粗铅成本比公司熔炼系统生产的粗铅每吨高301元,影响了利润水平。扣除这个因素,2001年主要产品的毛利率与2000年基本持平。

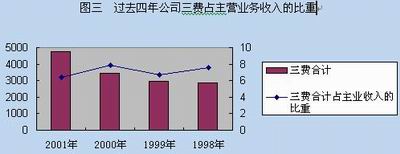

公司具有相当高的经营管理水平,在费用控制方面做得比较成功。在过去的四年内,尽管公司的营业费用、管理费用和财务费用合计在绝对额上有增长,但占主营业务收入的比重一直没有超过8%,如2001年这个数据只有6.36%

图三过去四年公司三费占主营业务收入的比重

资料来源:根据公司招股说明书有关数据整理。

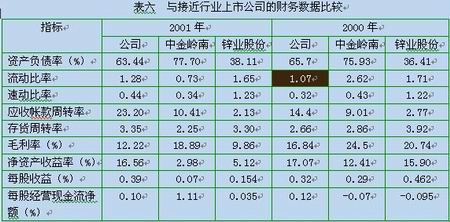

(二)财务情况――负债经营之典范:充分利用财务杠杆培育强大盈利能力目前的上市公司中,从严格意义上讲,还没有一家与豫光金铅公司同属一个行业的公司,但有三家行业接近的上市公司:中金岭南、锌业股份和内蒙宏峰。为了更好地分析公司的财务状况,我们对主要财务数据做一比较(由于内蒙宏峰的2001年年报被出具了拒绝表示意见的审计意见,不予考虑),见表六。

从偿债能力来看,公司的资产负债率较高,达到了63.44%,这说明公司主要通过负债经营,通过债权人的投入为所有者创造收益,而且事实证明这种进取型的经营方式不但没有造成财务危机,反而为企业带来了良好的收益(参见下文盈利能力分析)。但是,从短期偿债能力看,公司长期借款7100万元,短期借款1.57亿元,短期借款占借款总额的68.86%,速动比率只有0.44,这说明公司短期财务压力较大。出现这种情况与行业有关,公司所处行业为有色金属冶炼行业,生产期间较长,需要大量的流动资金,不可避免的需要大量的短期举债。与其他两家上市公司相比,公司的资产负债率比中金岭南低,流动比率和速动比率比中金岭南高。另外,公司本次发行新股后,募集资金可以大大降低公司的财务风险。如果募集资金3.15亿元的话,公司的资产负债率可以降到38.85%,可以缓减相当的财务压力。

从经营效率来看,横向比较的结果是公司的应收帐款周转率和存货周转率明显比其他两家公司要好,这证实了公司的经营管理水平具有优势。另外,通过纵向分析,公司2001年的应收账款周转率和存货周转率分别比2000年高,这也说明公司的经营效率在不断进步。

从公司的盈利能力来看,公司的盈利能力明显比其他两家公司高,这从每股收益和净资产收益率指标可以看出。从毛利率来看,处于中等,高于锌业股份,但低于中金岭南。毛利率的不同主要因为:中金岭南的主营业务收入及利润主要来自采矿,由于近几年国内有色金属矿产资源紧张,价格上扬,给开采业带来了相当高的利润回报,所以毛利率暂时高于公司。

从公司的现金流情况看,公司的现金回流情况处于中等,比锌业股份的情况好,但比中金岭南的情况差。但我们注意到尽管中金岭南2001年的每股经营现金流净额达到1.11元,2000年该指标却是负数,说明该公司的经营现金回流存在极大的波动性。相比之下,公司的现金流量比较稳定,但是我们看到2000年和2001年公司每股经营现金流净额都大大低于每股收益,对此我们应该关注。

总的看来,公司的短期债务压力较大,经营效率较高,盈利能力较强,现金回流略有不畅但是相对稳定。所以公司的财务状况总体上比较理想,与相近行业上市公司相比具有较大优势。而且,随着公司的新股发行,预计偿债压力和现金流量可以明显改善。

热力推荐摩托罗拉 三星 三菱 松下手机图片专区,最炫、最酷、最流行!

热力推荐摩托罗拉 三星 三菱 松下手机图片专区,最炫、最酷、最流行!

和心爱的她养个短信宝宝,体验浪漫虚拟人生!

|