|

��������Ǧ�� ���ͽ��� ����ر��ɶ�

����-------����ԥ���Ǧ�ɷ�����˾Ͷ�ʼ�ֵ��������

��������ɻ�֤ȯͶ����ѯ����˾�ڲ�Խ

����������Ͷ�ʹ�����ѯ����˾ �±� �

����Ͷ��Ҫ�㣺

����1��Ǧұ����ҵ��һ�ҹɣ�

����2����ҵ�̳����г�ռ���ʺͲ���˫˫���ȣ����ľ������Ѿ����ͣ������������ԣ�

����3��ļ���ʽ���Ŀʵ�ֵ���Ͷ�롢�����Ч�������������˾ҵ����

����4�����ڶ�Ǧ������������Ӻ�Ԥ�Ƽ۸��������������˾δ�����꽫���ֿ���������

����5��ļ���ʽ����ƹ�˾����״��������˾������գ�

����6�������ȷ棺˳Ӧ��ҵ���ߣ��߱��߶ȵ�������θУ�

����7���������п�������ע��ҵ�����Ļ��������������ִ�����˼����Ƚ������ֶΣ�Ϊ�ɳ�����չ�ṩ���ϣ�

����8��������Դ���أ���һ����ǿ��˾��Դ���ƺͳɱ����ơ�

����һ��Ǧ��ҵ����DZ�����г��ռ����

��������ԥ���Ǧ�ɷ�����˾(���¼��ԥ���Ǧ��˾��˾)���ҹ�����Ǧұ����ҵ����Ҫ��Ʒ�е��Ǧ���������ƽ�ȡ�Ǧ���п��ᡢ��������������շ��������ߵ����ܣ�����������������ɸ��ֺϽ𣬲��ɴ��������������صȣ�Ӧ�úܹ㣬����Ҫ����ɫ������Ǧұ���ǹ�˾��Ҫҵ�����ͻƽ���Ǧұ�����̵ĸ���Ʒ�������൱�ߵĴ��ȡ�Ǧұ����ҵ���о�ķ�չ�ռ䣬��Ҫ��Ʒ���Ǧ�ͽ������������÷�չǰ����

����(һ)Ǧ��Ʒ������������ҵ��չ��������������

����1����ҵ�������

����(1)��ҵ��Դ״��

������˾���ڵ�Ǧұ����ҵ����ɫ������ҵ����Ҫ����ҵ���ǹ��һ�������ҵ��Ǧұ�����Ǵ�Ǧ����������Ǧ��Ǧ������Ǧұ����ҵ����Ҫԭ�ϡ���Ǧ����Դ�������ҹ�Ǧ����Դ���ص��Ǵ��Ϳ��٣��е�Ʒλ��Դռ50%���ϣ�̽���Ĵ������ѿ������õı����ѽ�55%��δ���������õĴ�����༯���ڽ�����������Դ�������õĿ��������Դ�Ǧ����Դ����������Ǧ����Դ�Ѳ���������ҵ��Ҫ�����ǿ���ͨ���������Ǧ��������������������ҹ���Ǧ�����ڹ���1999���ҹ�������Ǧ����14.7��֣�2000�����31.1��֡�

����(2)��ҵ�ṹ

����2000�꣬�й���ҪǦұ����ҵ��48�ң����5������ϵ�ֻ��5�ң��ֱ���ԥ���Ǧ��˾������ұ�������н�������ɫ�����ɷ�����˾������������ɫ�����������ι�˾��ˮ��ɽ����֣������3-5��ֵ���6�ң�1-3��ֵ���7�ң�1�������30��(������Դ���й���ɫ������ҵ��Ϣ����)��ԥ���Ǧ��˾�����������ﵽ13��֣��ǹ������Ҳ���10������ϵ���ҵ֮һ��Ҳ����ҵ�ڲ��ܺͲ���������ҵ��

����(3)��ҵ����

�������Ҷ���ҵ�Ĺ淶��չʮ�����ӣ���1999��������η��ģ����ƺ���̭�����������������պͲ�Ʒ��֧����ҵ�����Ƚ����ա�������װ�������ҹ��������ʺ��ҹ�����ľ��й���ͬ���Ƚ������ĸ����״����������ķ�¯��ԭ�������������ҹ�����ұ����ҵ���м������졣���Ҳ�ҵ���߽�������Ǧұ����ҵ��ҵ����ˮƽ������ˮƽ����ߣ��������������й��ʾ������Ĵ���Ǧұ����ҵ�����⣬Ϊ��������ڣ����ҶԹ�����ҵʵ�г�����˰��

����2��Ǧ����������״��

������2001�꣬�ҹ�Ǧұ�������Ѵﵽ120��֣�������ڶ�λ��Ǧ�����ﵽ117��֣�2000��Ǧ������Ϊ58��֡�

�����ӹ�����������Ǧ�������������뾭�÷�չ��ϵʮ�����С����羫Ǧ������1960������һֱ�����űȽ��ȶ�������̬�ƣ�1960��-1973�꣬�������Ҿ���Ѹ�ٷ�չ������������ֵ�������ʴ�6.3%��Ǧ��������������Ϊ4%��1974��������ԴΣ����Ǧ���ѳ��ָ�������1975���ʼ������1975-1979���������5.1%��80�������������������������غ�Ǧ�������ٶȽϿ죬Ǧұ����ҵ��չѸ�٣�Ǧ�������������2.4%���ҡ�

�����Ըĸ↑�������������ҹ��ľ��������ٶ�һֱ�Ƚϸߣ�Ǧ������������Ҳ���ֿ��ٷ�չ����90����������ҹ���Ǧ���������������ٶ�ԶԶ��������ƽ��ˮƽ(����һ)��1995��2000����ҹ�Ǧ���������ٶȴﵽ12.59%����������������ٶȴﵽ��5.58%����������������ҹ���Ǧ�����������죬���г��������������IJ��ֶ�ͨ���������۵��˹����г���

��һ 1995-2000���ҹ���Ǧ�IJ��ܡ�����������״������λ����֣�

1995 1996 1997 1998 1999 2000 ��������ʣ�%��

��Ǧ ���� 72.40 75.84 77.76 85.73 90.74 111.35 8.99

���� 60.80 70.62 70.75 75.69 91.84 110.00 12.59

������ 44.20 47.00 49.30 53.60 46.00 58.00 5.58

����������Դ������ɫ������һ��Ͷ���ȵ�-��ӹ���ҵ��(��������ɫ��������2002.3.)

����Ǧ��������Ҫ�������غ�Ǧ�Ͻ�Ǧ�ġ���������ǦΪĸ�ϵĻ�����Ʒ����������������������Ǧ��������Ǧ��������ҵ�ĺ�Ǧ��ռǦ��������70%-75%������2000���ҹ�Ǧ��������Ϊ40����֣���������ҵ����Ҫ32.8��֣����о��������������������ء����������ҵ�ķ�չ����Ǧұ����ҵ�ķ�չӰ���

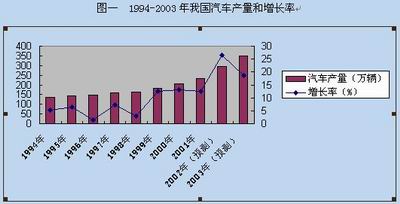

��������ע�����1994�굽1998�����ʱ�䣬������ҵ���ҹ����ո��������������ٶȺ���(��ͼһ)��20����90���ĩ���ҹ���ʼ����֧�����������ͥ��������չDZ���ո�ӿ�֣�1999�꿪ʼ�����ٶȽ��ﵽ����λ��������������Ҳ�ﵽ��1500����������ר��Ԥ�ƣ�2002�ꡢ2003���ҹ��������������Խ�������λ�����������Ʒֱ�ﵽ295��350������������ҵ�ķ�չ����������ҹ�������ҵ�ķ�չ���ٽ�Ǧ�����ѡ�

����ͼһ1994-2003���ҹ�����������������

����������Դ������֤ȯ�о���������������ҵ���桱

��������������ҵ�����������Ǧ�������⣬ͨ�š����ġ�������������ҵ�ķ�չҲ�����Ӷ�Ǧ���������⣬�����ҹ���ҵ�Թ����г��Ŀ��أ��ڹ����г��ϵķݶ�Ҳ��Խ��Խ����������Ϊ2000-2003��ȫ��Ǧ��������Լ30��֣����˼����������ԭ��Ǧ������������������ˣ��������������ľ��ֽ������й��Լ���������Ǧ�Ļ���(����ȫ��Ǧп��ɽ�رն�Ǧп�г���Ӱ�족��������ɫ������2002���2��)��

����3����ҵ��չ����

�����ҹ�Ǧұ����ҵ�ķ�չ���������¼������ƣ�

����(1)ұ����ҵ���ͻ������Ź��һ����������ȵ��Ӵ��������������Ⱦ���ص��ڶ���С��ҵ������̭��Ǧ�����������Ƚ��������������Ĵ�����ҵ���С�

����(2)ұ�������������Ź��ڻ�����ʶ��������ǿ�����һ������߽������ϸ�ұ�����ؽ���Ϊ��ҵ��չ�ķ�������ֱ�ӹ�ϵ����ҵ�����档Ǧұ����ҵ����Ӵ�Ͷ�룬���������¹��ա��¼���������������Ⱦ��ʵ����������

����(3)���Ǧ��Ʒ����ӹ���չ��Ǧ��Ʒ����ӹ���Ǧұ����ҵ�ķ�չ����֮һ��

����(4)Ǧ��Դ�������ò����ܵ����ӡ����ڿ�ɽ��Դ��ȱ��Ǧ�Ķ��������������ܵ����ӣ���ʹ�ҹ�Ǧ��Դ������һ����Ҫ��֤��Ҳ����Դ�ۺ����õ���Ҫ��ɲ��֣�����Ǧ����������ԭ��Ǧͬ�ȡ��������ߵĵ�λ��

����(5)Ǧ�������м۽��������ա�Ǧ�����г�����Ǧ�������⣬������һ������ͭ���ࡢ�顢п���м۽�������Ǧ�����л����м۽�����һ������ھ���ԴDZ�������������Դ����һ�����Ϊ��ҵ�������õľ���Ч�棬�Ӷ���߹�˾�������������г�������������Ǧ�����е��м۽�������ҵ�ķ�չ����֮һ��

����(6)�г������������ʻ��������꣬������ҵʮ�����ӹ����г����أ����Ϲ��������Ǧ���ij�����˰�ʣ��ҹ����Ǧ�������������ӡ�2000���ҹ����ڵ��ǦΪ44��֣������ʴﵽ40%��ͬʱ�����ڵ��Ǧ�ļ۸�Ҳ������ܵ��˹����г�Ӱ�졣�й��Ѽ���WTO��δ�����й���Ǧұ����ҵ����������й��г����뱾����ҵ���������ڲ�Ʒ��Ӫ�����˲źͼ����ȷ���ȫ��չ����������������������ˮƽ�ߵ���ҵ������ҵ���ԣ������ǻ������ڲ�Ʒ��������г�������ӳ�ͨ��

�������������չ���ƣ���˾��ȡ�������Ĵ�ʩ��Ͷ���˴����������������л����ͻ��������Ŀ�������Ǧ�Ķ������úͻ���Ǧ�����е��м۽�������Ӵ����о��������ȣ����Ѿ�������һϵ����Ŀ��������������ȡ���������ij�Ч���ڳ��ڷ��棬��˾ע���о������г�����߲�Ʒ���������ϵ������ڹ����г�����չ�����������ڶ�ͳ��ڱ������ʲ������������ơ�

����(��)������Ʒ�����߷ſ������µķ�չ����

�����ƽ�Ͱ�����Ϊ���������������ͨһֱ�ܵ��������ϸ���ƣ�������������������ҵ������ص㡣�����ҹ�����ʵ������ߣ��������������ſ���Ϊ�ƽ�Ͱ����������µķ�չ���ᡣ

�����ҹ��ǵ��Ĵ�ƽ��������2001���ҹ��ƽ��������Ϊ213.2�֣���2000��������3%���ҹ��������лƽ����Ƶ�ϰ�ߣ��������������й��Իƽ�����������������ƺܶ࣬��ʵ��ͳ��רӪ���Ͻ�������������ȡ��������ҹ����Żƽ��г��������Իƽ����ۼ۸�Ĺ��ơ�2001��6���й��������������ƽ�۸��ܱ��ƶȣ�8�·ſ����ֽ��Ʒ�ļ۸�9�³����˹��һƽ��ţ�11���Ϻ��ƽ���������Ӫҵ���й��Ļƽ��г�������ȫ�濪�ŵIJ������ƶ��˻ƽ�����������й��Ļƽ��г�����δ��2��3����ʵ������ʻƽ��г��Ľӹ죬���ա���ҵ�����������ƽ����������߽�ʮ�������ڻƽ�������ҵ�������Ŀ������߽�����Ӵ����ƽ�����ij���������

�����ӽ�۽Ƕȿ�������2001�����羭��˥�ˣ��ƽ�ı�ֵ���չ��ܵõ����֣������г��ϵĽ��Ҳ�����߳��ȵף����Ȳ�����������2002��3�·ݻ���289.15��Ԫ/��˾����5�¾ʹﵽ��313.65��Ԫ/��˾��������2000��2���������¸ߡ����ڽ�۵����߸ߣ������������Dz���������������£��������г�Ҳ�����ˡ��������һ�������˻ƽ�����Ԥ����δ����̨�������������߽���һ���ھ���ڵ�����DZ���������ƽ�ij���������

�����������ƶ��£������г���չ��ͷҲ�dz��á��ҹ��İ����г���1999�꿪ʼ�ſ���Ŀǰ���ڰ����������3000-3500��֮�䣬����������1800-2500��֮�䣬����������Ҫ�ֲ��ڵ繤�Ͻ����Ρ�������Ʒ����������IJ�����Ҫ�dz��ڡ��ڰ����г��ſ���������꣬���ڰ�������ƽ����������Ϊ20%��ͬʱ�������μ�������Ʒ�Ŀ��ţ������ٽ��������ѡ������г����õ����룬���ڰ����۸�Խ��Խ������г��۸�ҹ���ͬʱ�����Ű����г������IJ��ϳ��죬���ڰ����г�����һ���ϴ�ķ�չ�ռ䡣

�����ڳ��ڷ��棬Ŀǰ���Ҷ�������ʵ����������ƣ�������Ҫ����������ҵ���г���������Ŀǰ������ҵ���ڰ�����������ڹ������۸�(2001��1��������ڹ���������Ҫ�ȹ��ڶ�50Ԫ���ҵ�����)�����Թ�����ҵ���ȳ��ڡ����ڹ��Ҷ����ij��ڽ��ſ�������������ҵ��˵�����������������ӡ�

|