|

|

|

徐向春:2008年钢市供需基本平衡 总体价格上涨http://www.sina.com.cn 2007年12月03日 15:19 新浪财经

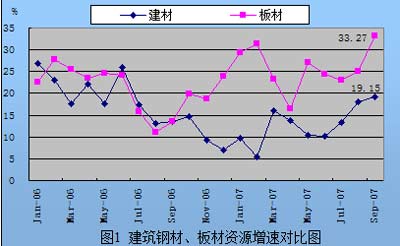

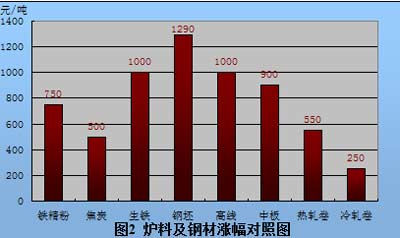

徐向春 2007年,国民经济继续保持快速稳定增长态势,钢材需求旺盛,钢材出口继续增长,钢材价格上扬。展望2008年,钢铁生产增长将进一步减缓,钢材市场供求基本平衡,价格水平总体上扬。 一、钢材需求依然比较旺盛 世界经济有望保持稳定较快增长。虽然次级债危机的爆发以及油价攀升带来通货膨胀压力,增大了世界经济前景的不确定性,但2008年支撑世界经济增长的有利因素仍将强于不利因素,全球经济明年仍将保持比较坚实的增长步伐,IMF预测2007年和2008年全球经济将分别增长5.2%和4.8%。 国内环境总体来看有利于经济保持较快增长。国家信息中心预测,随着中央加强和改善宏观调控措施的政策效果逐步显现,预计经济增长偏快的势头将得到一定程度的抑制。在国内稳中偏紧的宏观调控政策指导下,我国经济发展有可能出现高位趋稳、小幅回落的态势,GDP增速将从2007年的增长11.4%回落到2008年10.8%;固定资产投资增速仍在偏快区间运行,预计2008年全社会固定资产投资名义增长23.5%,比2007年下降2个百分点,实际增幅下降0.6个百分点左右。 中国经济正处于工业化、城市化进程加快的阶段。我国钢铁需求增长的长期动力正是源于城镇化、工业化进程的加快。“又好又快”的宏观经济形势决定了钢材消费仍将保持较快增长。初步测算,2008年消费增速为12%,比2007年有所下降(2007年粗钢消费比2006年增长约14%)。 二、钢铁产量增速减缓 2007年1―10月粗钢产量40852万吨,同比增长18.1%,全年产量预计49000万吨,比上年增长17%,钢铁增长速度连续三年下滑,2008年仍将保持下降态势。 9月份粗钢日产水平达到142.37万吨,相当于年产52000万吨。经过2006年调整,2007年钢铁工业投资出现恢复性增长,1―10月投资1981.61亿元,同比增长14.5%,明年仍有一批项目投产或达产,如如鞍钢、邯钢、马钢等500万吨规模项目,初步估计明年钢铁生产的潜在增长速度可达15%,粗钢产量对应为56300万吨。 虽然钢铁产能释放动力依然较为强劲,但是抑制产能释放的有利因素亦不断积累。首先,“节能减排、淘汰落后产能”政策实施力度的加大。据发改委公布,8月底已关闭落后炼铁能力969万吨、炼钢产能873万吨。不仅如此,首钢、安钢等大钢厂约700万吨产能也将于2007年底按计划关闭。随着节能减排统计、监测及考核实施方案和办法等配套政策的出台,明年钢铁落后产能淘汰速度将进一步加快,钢铁产能得以有效压缩。其次,钢材出口明显下降,预计比2007年减少2000万吨,这意味着市场需求萎缩2000万吨,对钢铁生产的拉动作用大大弱化,有力地促进淘汰落后产能工作。综合考虑,2008年粗钢产量达到54000万吨,比2007年增长10%, 三、钢材出口明显下降 在限制钢材出口政策、国际贸易摩擦以及人民币升值等因素作用下,2007年钢材出口呈现前高后低的走势。10月份钢材出口下降到424万吨,比4月份最高出口量下降了292万吨,预计全年钢材(坯)出口6800万吨,比2006年增长30.6%。当前国内外钢材价差不断缩小,部分品种甚至超过国际市场价格,钢材出口驱动力大大减弱,明年月度出口数量可能下降至400万吨以下,全年出口将比2007年减少2000万吨。 钢材出口对国内钢铁市场和钢铁生产的拉动作用日益弱化。2004年以来,国产钢材替代进口、增加出口,有效化解了钢铁生产快速增长带来的供应压力。2004年钢材净进口减少2267万吨,占当年粗钢增产的45%;2006年净出口增加3420万吨,占粗钢增产比重的49%;2007年下半年出口形势出现变化,全年净出口增量占粗钢增产比重下降到26.45%。2008年钢材净出口数量将比2007年减少,依靠出口来消化国内钢铁增产的条件基本不复存在,这一市场变化将对钢厂、贸易商生产经营产生重大影响,应当予以足够的重视。 四、钢材供需总体平衡 如果粗钢产量和钢材出口如上所述,那么2008年的粗钢资源约为50600万吨,增长15.75%。资源增速比消费增速高3个百分点,相当于供应过剩1000万吨。这一过剩数量对于消费量接近5亿吨的大市场来说,应当是一种适度的过剩。钢厂根据市场需求调节生产节奏、控制产量,社会库存充分发挥蓄水池的调节作用,市场完全能够消化过剩压力,可以说2008年钢材供求总体是平衡的。 五、成本上升和涨价预期促使钢价上涨 今年以来,以铁矿石为代表的原料价格大幅上涨。截止到 11月底,唐山铁精粉价格1500元,比年初涨750元,暴涨近一倍;焦炭比年初涨500元,;普碳方坯4150元,比年初上涨1390元,上涨51%。 经历两年高速增长,国产铁矿石生产增长势头趋缓,支撑钢铁生产增长的力度减弱,是今年铁矿石价格暴涨的主要原因之一,这可能导致明年铁矿石价格仍将居高不下。此外,资源价格改革呼声日益高涨。资源价格偏低是我国经济内外失衡的重要诱因,大量资源廉价使用,人为压低了国内产品生产成本,助长了投资扩张,刺激了出口快速增长,导致贸易顺差持续扩大。推进资源价格改革有利于发展各种要素市场,更大程度地发挥市场配置资源的基础性作用,有利于减少资源浪费、促进节能减排、转变粗放型增长方式,缓解贸易顺差,促进国际收支平衡。从各方面情况看,以提高资源税、把从量税改为从价税为主要内容的改革方案可能于2008年出台。由于铁矿石供应依然偏紧,使得铁矿生产商较容易地将涨价因素转嫁出去,实现价格上涨。 成本大幅度攀升推动明年钢价水平总体上涨。据统计,2007年国产铁精矿平均价格为985元,比2004年上涨了34%,但钢材价格却未同步上涨。2004年兰格钢材价格指数平均水平为157.69,而2007年为152.65,比2004年低3.2%。尽管通过技术进步、调整产品结构和提高效率化解了一部分成本压力,但是原料价格大幅上涨使钢厂盈利空间不断缩小。进入四季度,因成本过高,一部分中小钢厂不得减产。但是,由于钢材需求旺盛,减产的结果导致供应趋紧,又把价格不断推高,导致四季度国内钢材价格大幅上涨。在供求基本平衡情况下,受成本上升推动,2008年钢材总体水平仍将进一步上涨。 心理预期也助涨钢材价格。由于原料价格大幅上涨以及通货膨胀预期增强,钢材价格上涨预期强烈,导致钢厂调价欲望强烈,用户和贸易商接受高价格的心理承受能力也在增强,共同的心理预期产生合力,进一步助推钢材价格上涨。 从大品种来看,市场仍将延续2007年“长材强、板材弱”的格局。2007年11月底,钢材综合价格指数比年初上涨19.5%,其中建筑钢材上涨了28.6%,中板涨23.6%,热卷涨10.8%,冷板涨5.7%,镀锌板持平。不同的涨幅充分反映不同品种的供求状况,由于近几年轧钢工序的投资大部分是集中在板材投资上,导致近两年板材资源增速远远超过建筑钢材增速(见图1)。建筑钢材供应压力较小,有时还出现供应紧张的情况,而冷轧板、镀锌板供应压力始终未能得到缓解,因此建筑钢材成本传导能力高于板材(见图2)。随着新增产能的不断释放,明年板材压力仍然比较大的,尤其是热轧卷板和冷轧卷板,上涨动力弱于长材。 综上所述,2008年国内钢材市场供求基本平衡,产能适度过剩;生产成本上涨推动钢材价格总水平上一个台阶。但是,在对市场保持谨慎乐观的同时,应警惕近期钢材涨幅过大可能引发的政策调控。 10月份CPI上涨6.5%,控制通货膨胀成为政府宏观调控政策的重点。虽然10月份工业品出厂价格(PPI)上涨3.2%,涨幅不大,但是PPI的分类中,黑色金属上涨10.5%,在生产资料中涨幅最高。近期价格上涨原因,一是成本上涨因素推动,其次是10月份固定资产投资加快引发需求扩大,导致了钢材价格保持惯性上涨态势。 钢材价格历来是政府主管部门重点关注对象,在通货膨胀压力日益增大的背景下,如果钢材上涨速度过快、幅度过大,可能引发政府部门对钢材市场实施调控政策的出台。首先可能出台的政策是加征出口关税,以增加国内钢材供应。其次,进一步措施是控制固定资产投资,压缩钢材的需求。11月22日,国务院办公厅发布通知要求加强和规范新开工项目管理,防止固定资产投资反弹,已经向市场释放明确的信号。如果效果不大,可能会出台更严厉的措施。因此,市场对钢材价格不可盲目乐观,如果价格上涨过快,就可能重蹈2004和2005年上半年覆辙:两次创新高,随之而来的是大幅度波动,市场遭受非常大的冲击,钢厂、贸易商损失惨重。市场应当对此保持一份清醒。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||