|

|

|

四成上市房企扩张超速 谁是下一个顺驰http://www.sina.com.cn 2006年11月10日 17:37 和讯网-证券市场周刊

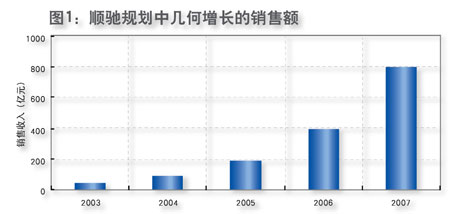

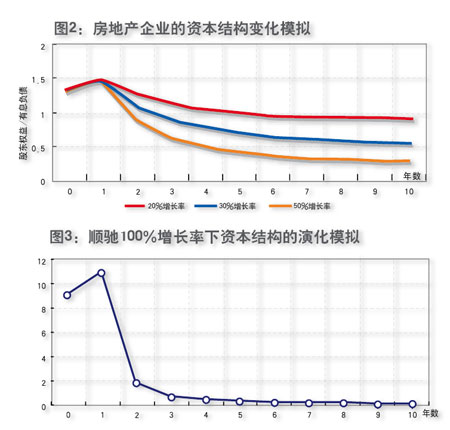

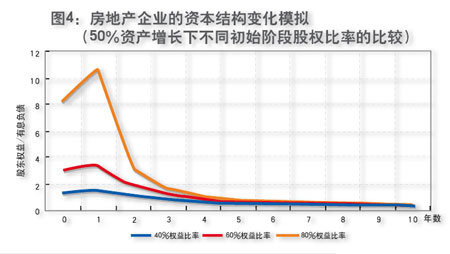

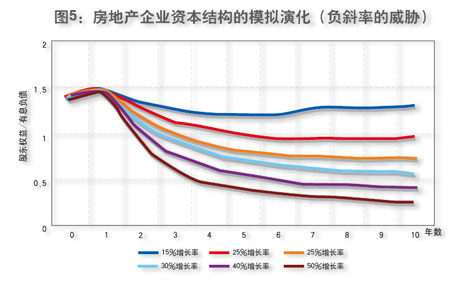

本刊特约研究员 杜丽虹/文 (作者为贝塔策略工作室合伙人,江南金融研究所特约研究员) 编者按 剖析“顺驰”这家“过去式”的企业,更重要的意义在于,它为我们影射出更多地产企业身上的“顺驰”影子。 我们发现,在48家房地产类A股上市公司中,至少有20家扩张速度已显著超越极限。这种状况,正类同于“顺驰”在过去几年的发展轨迹。那么,这20企业中有谁会成为“下一个顺驰”吗? 不同于主流言论中的“资金链断裂”说,我们的研究员研究表明,融资能力并不能解决“顺驰”等企业的长期增长问题。对于房地产这样一个重资产、低周转的行业,一次性的股权融资,仅能支持2-3年的超速增长。 而以国内房地产上市公司0.3倍的平均资产周转率计,企业要想获得10%的收入增长,就需要30%的资产扩张。资产的扩张在融资约束下,意味着负债的增长,但企业的负债能力并不是无限的。超速扩张的必然结果是负债率的直线上升,这就是“顺驰”落败的主因。 每个房地产企业都有一个极限扩张速度,这是这个行业的本质。 极限扩张速度主要由总资产回报率(ROA),也就是公司的资产周转能力和利润率决定(ROA=资产周转率×营业利润率):资产周转越快、营业利润率越高,所能支撑的极限扩张速度就越大;反之,越小。周转率和利润率的提升是房地产企业的核心竞争力。 本文进一步的模拟演算还显示,在利润率与周转率之间存在着相互制约与权衡的关系。片面追求利润率不但不能获得高增长,还将导致“负增长”――适中的产品定位和适量的土地储备,才是房地产企业扩张和追赶的捷径。 极限扩张速度及它所揭示的企业提速空间,可以有不同的解读。你既可以用它发现“下一个顺驰”,也可以用它塑造“下一个万科”。但核心是,从“顺驰”到“万科”,没有“特快”。 2006年9月,10亿元资金缺口,迫使孙宏斌以12.8亿元的超低价,卖出了“顺驰”55%的控股权给香港路劲基建公司。孙宏斌还以个人持有的融创集团60%的股权作抵押,向路劲基建公司贷款5.7亿元,贷款年利率高达12%。 “顺驰”神话破灭了,但“顺驰”究竟败在哪里,简单的“资金链断裂”可以概括吗? 顺驰之“死” 超速扩张 作为中国房地产业的一匹“黑马”,自1994年成立以来,“顺驰”就一直保持着几何式的扩张速度。 2003年,提出40亿元的销售计划,目标直指房地产行业的龙头“万科”(000002);2004年,提出100亿元销售目标[相当于当年“万科”与“富力地产”(2777,HK)的销售额之和,实际销售额为83.4亿元];2005年,计划在2004年基础上将销售额再翻一倍,达到190亿元;2006年,计划实现400亿元;2007年,800亿元(图1)。  为了实现3-5年内做成一个千亿元级的企业,5-10年内进入中国10强、世界500强的目标,自2003年开始,“顺驰”便开始全国扩张,提出:3年内,进入一线城市北京、进入有增长潜力二线城市和天津市周边的三线城市;5年内,进入2个以上一线城市,以一线城市为中心覆盖周边二线城市;10年内,在所有一线城市成为主流开发商,并覆盖绝大部分二线城市。 现实中,“顺驰”的扩张速度比规划更快。 到2004年,已在天津、北京、上海、南京、苏州、无锡、武汉、重庆、石家庄、郑州、洛阳、长春等16个城市同时开工,并计划进入西安、昆明、杭州、广州、海南、厦门、沈阳等主要城市及周边二、三线城市。 截至2004年6月,“顺驰”累计占地面积已达1347万平方米,建筑面积近1450万平方米。这样的土地规模,足够支持一个大型房地产公司10年时间的快速度开发。 高速扩张的“顺驰”,成为众多中小房地产企业翘首的榜样,被誉为“发展中房地产企业的希望”。但其实,“顺驰”的超速扩张早就埋下了危机。 在2004年的博鳌亚洲论坛上,“万科”董事长王石在发言中就曾暗指“顺驰”面临高负债危机,“融资越来越不容易,企业发展要留些余地,否则一有风吹草动就会受影响”;而“华远地产”董事长任志强也提出,“发展规模要控制,弓不要拉得太满,好比 7个锅盖要盖 10口锅,现金流不可太吃紧。” 实际上,“顺驰”不仅要用“7个锅盖盖10口锅”,还要用“40亿元的盖子盖200亿元的锅”。 为此,公司提出了所谓“缩短从现金到现金”的商业模式,通过运作多个项目来打资金的时间差,并将半年一次的预算改为一周一次,力图通过预售制度、延缓支付和加速回笼,来调剂资金。 说白了,就是用东边项目的回款来补西边项目的窟窿。 这种“打时间差”融资的方式对公司的资产周转提出了很高的要求,从建设到销售,任何一个环节都必须严格执行计划,否则将给企业带来周转危机。 但遗憾的是,“顺驰”对于利润率的追求破坏了其资产周转率上的优势。不遗余力的高价拿地,使“顺驰”的土地成本不断上升。 2003年底,“顺驰”更是以高出底价一倍的价格击败“华润”、“天鸿”等竞争对手,标得北京大兴地块,被业内人士称为“天价制造者”。 当然,“顺驰”并不认为自己报了天价,毕竟它高价标得的地都在升值。就像孙宏斌说的,他是以未来的价格来衡量今天的土地价值。只是孙宏斌忽略了一点,未来价值的释放是需要时间的,而“顺驰”留给自己的时间太少了。 高价拿地,与“顺驰”原先信奉的低端、高周转路线背道而驰。 为了收回成本,“顺驰”被迫走上了高端路线。“世纪城”、“蓝水假期”、“半岛蓝湾”等多个高档项目同时亮相,产品价格比周边地区每平方米高出1000-2000元。 高端路线虽然贡献了更高的利润率,但却牺牲了周转率,减缓了回款速度,从而使“顺驰”的资金链更加紧张。 2004年5月,在经历了历时半年的“疯狂”抢地后,“顺驰”开始抵挡不住宏观调控的压力了。 五六月份,被迫停止拿地,并连续做了8笔信托。工作重点也由“储备土地”转向“聚焦销售”,同时积极筹备香港上市以延续资金链。 上市计划受阻后,孙宏斌又四处寻找私募投资。 虽然表面上说公司每年百亿元的销售额,不在乎上市融资的那十几个亿。但实际上,正是这十几个亿的资金缺口,打破了“顺驰”这匹“黑马”的神话。 2006年中期,“顺驰”的锅盖终于盖不住锅了。尽管到年底公司就有30亿元的销售回款入账,但拖欠的10亿元土地出让金和工程欠款已经不能再等了。 就是这10亿元资金缺口,迫使孙宏斌在2006年9月以12.8亿元的超低价,卖出了55%的控股权给香港路劲基建公司。 但就连“顺驰”的那些老对手们也必须承认,“顺驰”的融资渠道和资金链基础还是不错的。信托、私募、合作开发、境外上市、银行贷款……能用的金融工具,孙宏斌几乎都用上了。 可见“顺驰”的问题不在融资能力上,“顺驰”是输在没有把握好房地产企业极限扩张速度的节奏上。 极限扩张速度,是任何一个房地产企业都必须遵守的成长规律。扩张极限与多样化的融资能力无关,与精致化到以周计算的资金管理能力也无关,它只与资产周转的速度和利润率有关。 融资约束下扩张即负债 房地产行业并不是一个“有多大胆、做多大事”的行业,恰恰相反,每个房地产企业都有它不可逾越的扩张极限。 房地产行业储备土地的经营模式决定了其重资产、低周转的财务特性。 国内房地产上市公司的平均资产周转率(销售收入/总资产)仅为0.3倍,即使像“万科”这样的品牌企业,周转率也只有0.56倍,其他非上市公司的资产周转率就更低了。 而0.3倍的资产周转率意味着什么呢? 它意味着企业要想获得10%的收入增长,就需要30%的资产扩张。而像“顺驰”那种几何式的增长速度,就必然会导致其资产两倍、甚至三倍的扩张。 资产的扩张在融资约束下(股权融资遭遇瓶颈、预收制度又受到政策限制)就意味着负债的增长。 于是,随着销售规模的扩张,负债会以更快的速度增长。负债率的直线上升,是企业超速扩张的必然结果。 而相对于负债的成倍增加,由利润贡献的留存收益却只能增加5%-10%(2005年,房地产上市公司平均的资产回报率只有5%)。 但企业的负债能力并不是无限的。高负债不仅会导致融资成本上升,更会加剧企业的财务风险,使企业在这个高波动的行业内变得异常脆弱。 美国主要的房地产企业大都将权益负债比(股东权益/有息负债)大于2.5定为安全底线,但是国内房地产上市公司平均的权益负债比仅为1.4。在58家房地产上市公司中,仅有13家企业的权益负债比超过2.5,占比不到1/4。而非上市公司的权益负债比更低。 即使我们将权益负债比大于1定为安全底线,即,股东权益仅能勉强偿还银行贷款等有息负债,这实际上是一个非常宽松的底线,但即便是这个宽松的底线也仍然很脆弱。 国内地产业扩张速度极限平均为19% 截至2005年末,国内房地产上市公司的典型资本结构是:资产负债表右侧40%是股东权益、30%是有息负债(长短期贷款)、30%为其他无息负债(包括应付账款、应交税金等),行业平均总资产周转率为0.3倍,平均营业利润率为17%,平均分红率为30%。 以此为基础,我们模拟一个典型房地产企业扩张过程中的资本结构变化。 模拟测算显示,以国内房地产上市公司平均0.3倍的资产周转率和平均17%的营业利润率(息税前利润/主营业务收入)计算,房地产行业的极限扩张速度不能超过19%,否则企业的资本结构将陷入快速和持续的衰退过程。 在年均20%的增长率下,多数企业将在5年后突破安全底线;在30%的增长率下,3年后将突破底线;而在50%的增长率下,2年后将突破安全底线,陷入财务危机。 超速增长,不可逃脱的“风险宿命” 当企业以每年20%、30%和50%速率增长时,即使营业利润率高达17%,即使收入也以30%、甚至50%的速度同比增长,但是低周转的房地产企业在沉重的债务负担下,资本结构仍将迅速恶化(图2)。  在30%的增长率下,企业第3年的权益负债比就降至1以下,随着扩张的深化,资本结构将进一步恶化,权益负债比最终降至0.6以下;而在50%的资产增长率下,资本结构的衰减速度更快,2年后权益负债比就将降至1以下,并最终降至0.4以下。 通过上述分析,我们不难理解,“顺驰”的超速扩张是如何在扩张之初就埋下了财务危机的种子。在100%的增长速率下,“顺驰”的资本结构将迅速衰退(图3)。在销售规模几何式增长的同时,企业的财务风险也呈几何式增长,并最终将企业推向财务崩溃的极限。 但是现实中,像“顺驰”一样的企业,或做着“顺驰”梦的企业,无论是在上市公司中,还是在非上市公司中,都还有很多。这些企业该如何支撑其超越式增长呢?一个最先映入脑海的答案就是“上市、融资”,拓展融资渠道,特别是股权融资渠道。 一次股权融资仅够2-3年超速增长 上市、融资改善初始资本结构状态,真能推动房地产企业持续高增长吗?  假设企业通过股权融资,使初始状态下的权益比率(股东权益/总资产)由40%提升到60%甚至80%(图4),50%增长速度下企业资本结构的演化模拟显示,在初始股权比率为60%、权益负债比由图1中的1.3倍相应提升到3倍时,高速扩张的企业在最初几年将遭遇一个非常“陡峭的”资本结构下降线,权益负债比在第2年就下降一半,至1.6倍,而在第3年就降至1。 即使做一次大规模地股权融资,将初始股权比率提高到80%、权益负债比提高到8倍,如图3黄色线所示,陡峭的资本结构线仍将使企业权益负债比在第2年就降至2.9倍,第3年降至1.5倍,在第4年突破安全底线,降至1倍以下。 可见,对于房地产这样一个重资产、低周转的行业,一次性的股权融资,仅能支持2-3年的超速增长,并不能解决企业的长期增长问题。无论初始状态股权比例有多高,在50%的资产增长速度下,2-3年内权益负债比都会迅速衰退至1以下。 实际上,即使在股权融资后维持30%的增长率,也只能持续5-6年,到第4年企业权益负债比就会降至2.5以下,第7年降至1以下。 超速增长,无法停止的衰退 重资产、低周转的行业特性,除了会迅速消耗股权融资的成果外,更可怕的是在超速增长下,它将导致资本结构的持续恶化。  当企业持续高速扩张,在未来10年、甚至更长时间内都将面临一条“负斜率”的资本结构线(图5)。即,随着企业规模不断扩张、资本结构也在不断恶化、权益负债比不断下降,而且扩张速度越快、资本结构衰退的速度也越快。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||