新财富:国际石油巨头圈地成品油零售 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年12月20日 19:27 《新财富》 | |||||||||

|

加速与国内大型油企合作建设加油站 定价权弱存风险,非油品业务酝酿新商机 严侃/文

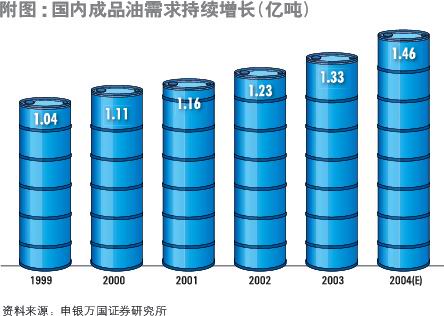

12月11日中国成品油零售市场放开,垂涎这个巨大市场的国际石油巨头最近纷纷加大了国内布局的步伐。8月份以来,在短短三、四个月的时间里,已有超过18亿元外资投入到销售终端加油站的建设中,与两三年前不同,这一次外资不约而同地选择了与国内大型石油企业合作的方式。 四个月内投18亿元与国内大型油企合建加油站 近两年,中国成品油需求量加速,去年全国车用油需求量占成品油的总需求量首次超过50%,直接导致了成品油零售市场的繁荣(附图)。目前,国内成品油消费与GDP 的弹性系数已从2002年前的0.7-0.8左右上升到接近为1。这个巨大的市场令国际石油巨头无不心动。

然而外资当前的“话语权”还很小。国内目前大约8万座加油站,其中“中石化”拥有3.3万座,“中石油”拥有1.385万座,社会加油站约3万座,合资加油站还不到2千座,市场占有率仅2.6%。随着12月11日,中国入世承诺中零售业全面开放最后期限的到来,外资不约而同地加快了在内地成品油零售市场布局的步伐。 早在2001年就已进入广东成品油零售市场的英国石油公司(与“中石油”合资组建中油BP江门石油有限公司),今年11月又分别与“中石油”和“中石化”合作,在广东和浙江兴建超过1400个加油站点。8月份以来,加上“英荷壳牌”和道达尔石油公司的投资,国际石油巨头短短三、四个月的时间内在中国成品油零售市场“跑马圈地”已超过18亿元(附表)。

两三年前,外资在中国市场还是以试探性的独资为主,而如今他们无一例外地选择了与国有大型石油企业合作,共同运营加油站的方式(通常中方以加油站等实物资产出资、外方以现金出资)。这是因为所有的合资加油站,目前其售出油料只能来源于“中石化”或“中石油”等国内石油企业。 外资对国内成品油市场的影响仍将有限 今年年初,商务部将成品油非国营贸易进口配额从去年的530万吨提高到610万吨,显示了政府正意图逐渐促使国内成品油零售市场与国际接轨,目前国内成品油进口由“中石化”、“中石油”、“珠海振戎”、“中化集团”和“中海油”五家企业垄断的局面将被慢慢打破。但可以预见的是,从2004年12月11日成品油零售放开到2006年12月11日批发放开的两年中,外资对国内成品油市场的影响仍将有限。 即使2006年之后,外资在加油站的建立、运营上仍会倾向于与国内企业合作。因为加油站的竞争门槛并非来自技术,而是来自于地理上的布局。在“中石化”、“中石油”已基本完成全国布局的情况下,再建设独资的加油站,只会缩小单个加油站的零售额并导致利润下降。 虽然外资也可以通过收购社会加油站来完成其销售终端的布局,但加油站的盈利能力与油库的位置和输油管线的分布关系紧密,而这些资源目前都掌握在“中石化”和“中石油”等国内石油巨头的手里。外资重新建设油库和输油管道必将导致成本高企。 存定价风险,需拓展非油品业务等新盈利点 目前,国内是以纽约、鹿特丹和新加坡三地成品油的加权平均价为基础制定成品油的零售价和批发中准价,其中零售中准价高于批发中准价5.5%。而“中石化”和“中石油”可以根据市场及自身的需要,在上下8%的范围内浮动。这种定价体系将使外资参与经营的加油站承担较大风险。 今年下半年以来,由于国际原油价格上涨,“中石化”、“中石油”因此调高了成品油的批发价,将销售环节的利润转移至生产环节。由于批发价格上调的比例远远大于零售价格,这使国内成品油销售市场出现了“批零倒挂”的现象。由于成品油的零售终端缺乏定价权,因此外资若想真正在中国的成品油零售市场上获利,还需尽快完善其产业链上下游的布局。 另外,非油品业务是另一个亟待开拓的盈利领域,国外的加油站多集加油、购物、餐饮、快修于一体,非油品业务往往占到其总收入的近半江山。比如英国石油公司2002年澳洲加油站便利店的毛利占到加油站利润48%,在英国本土也达到了40%。 国内非油品业务开展得较为出色的中油BP江门石油有限公司2003年加油站便利店收入5690万元(占总收入1%),而今年将达到8000万元,同比增长40%,显示了这种盈利模式大有可为。 申银万国证券研究所研究员黄美龙对本文有重要贡献。

|

| 新浪首页 > 财经纵横 > 产经观察 > 行业专题--石油业 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|