新财富:中海油海外并购隐含危机剧增风险(3) | |

|---|---|

| http://finance.sina.com.cn 2004年12月15日 13:40 《新财富》 | |

|

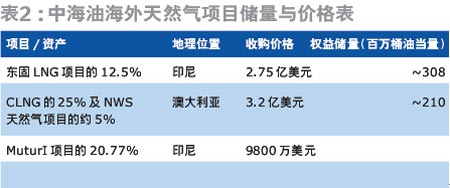

收购海外天然气项目:以开放市场为代价 中海油另一宗广受赞誉的收购案是澳大利亚NWS天然气项目。2003年5月15日,中海油与澳大利亚西北大陆架天然气项目(NWS)原股东签署协议,以3.48亿美元取得在西北大陆架天然气项目内新组建的合资实体-中国液化天然气合资实体(CLNG)25%的股权(此外壳牌、英国石油、Mimi、雪佛龙德士古、Woodside、BHP Billiton各占12.5%的权益),中海油还将获得NWS项目特定生产许可证、租赁所有权及勘探许可证大约5.3%的权益,以及享有未来在已探明储量之外勘探的参与权。 作为取代燃煤的清洁能源,液化气(LNG)被认为是未来最具潜力的能源市场,中海油此次收购价格为1.52美元/桶油当量,与类似交易比较价格非常低廉。即使在油价低谷时期的2001年10月,泰国石油勘探开发公司收购New Links 能源公司40%股份,最终价格也达到了1.74美元/桶油当量。 但是,中国以最富庶的广东地区市场向NWS开放,采用合资实体CLNG的气源,其实质是以市场换资源。这一点类似于中国汽车行业“以市场换技术”的做法,不同的是,天然气是不可再生资源,而且所开放市场还涉及国内“西气东输”工程的利益。事实上,得到海外天然气储备比得到原油储备容易得多,目前全球有大量天然气储备等待开发,但铺设管道和运输的费用巨大。 与此类似,中海油2002年9月收购印尼东固气田权益的前提是福建市场采用东固气田为气源;通过NWS项目介入的、预期于2004年底前签约的澳大利亚高更气田项目,合作的前提极有可能是开放浙江市场(如图5)。而2004年2月所收购的MuturI气田,本身就是印尼东固气田项目的一部分,该收购实际是对东固气田权益的增持(如表2)。

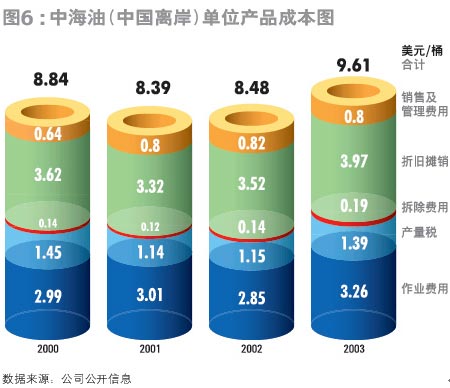

收购带来的风险不容忽视 从国际油价走势来看,中海油大部分并购活动发生于2002年,正值国际金融市场利率连续调低、国际原油价格持续走低,此时对收购标的的资产和负债进行估值非常有利。而2002年初中海油对Repsol印尼油气田的收购几乎抄到“世纪大底”(见图2)。 我们也注意到,中海油历次所收购的资产都位于印尼、澳大利亚等亚太地区,这种集中收购的做法一定程度上起到了降低成本的作用,与目前国际通行的重点区域连片开发、减少重复资产的做法相同。比如,1997年1月,壳牌公司为了在密执安州实现连片开发,降低生产成本,甚至以路易斯安那州的Black bayou油田作为交换收购了阿莫科公司在密执安州北部的油气资产。BP阿莫科等公司也有类似的做法。 然而,这些收购背后的风险却不容忽视。由于扩张速度过快,中海油多项财务指标已经开始走坏,目前更需要解决的问题是控制成本而非加速扩张。 国际石油巨头进行并购无不以降低成本为目标(参见附文“降低成本是国际石油巨头收购的主要目的”),并都会在并购公告中发布成本节省情况的预测数据。形成鲜明对比的是,中海油的历次收购公告都没有提及成本问题,收购Repsol印尼资产的公告称收购原因是“与本公司扩充其生产及储量之计划一致”。 研究发现,几次收购对中海油实现规模效应、降低成本的作用并不明显,相反,收购后的2002、2003年各项费用还略有提高。如图6,与收购前相比,收购后的2002、2003年,中海油各项费用略有提高,单位作业费用和单位生产成本分别由2001年每桶3.01美元和8.39美元上升到了2003年的3.26美元和9.61美元。

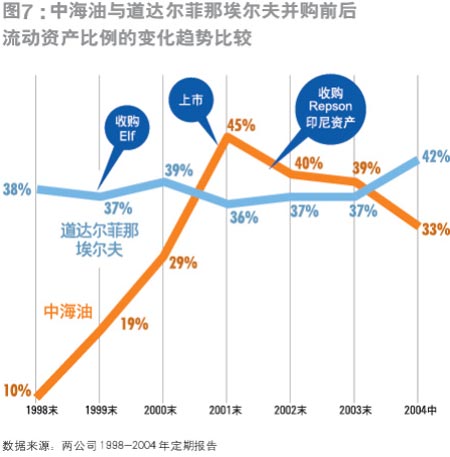

流动资产比例也出现了不好的变化趋势。石油企业必须保持高比例的流动资产,以不断扩大上游的勘探开发投资,从而保证在油气开发的同时,弥补不断下降的储量,建立新的产能。如图7,在收购创造累计超额收益率最高的“道达尔菲那收购埃尔夫”收购前后,“道达尔菲那埃尔夫”的流动资产比例基本保持平稳,在36%-42%之间。而中海油的流动资产比例在上市前不断上升,从10%上升到了45%,但自上市后这一比例逐年下降,由2001年末的45%降至2004年中期的33%,而其海外收购均发生在上市之后。

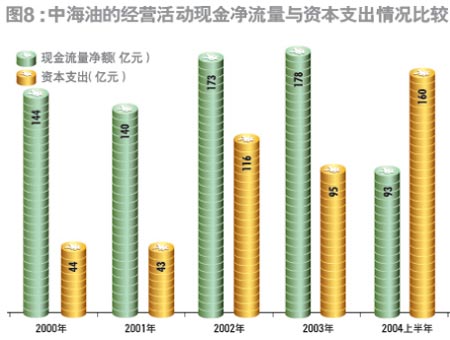

更为严重的是,中海油的现金流状况出现了逐年趋紧的态势。至2004年中期,中海油期末现金余额已减至50.75亿元,仅约为2003年中期99.13亿元的一半;现金流动负债比也由2003年末的1.55降至0.55,现金债务总额比由0.54降至0.19。研究还表明,2001-2003年,中海油经营活动现金净流量与资本支出比率分别为3.2、1.5、1.9,到2004年中期,这一比率降到了0.58,表明2004年上半年,企业从经营活动中得到的资金已不足以应付各项资本支出的需要(图8)。国际石油公司的这一比值一般在1.5以上,2003年末道达尔菲那埃尔夫上游产业的这一比值为1.8,雪佛龙德士古为2.19。

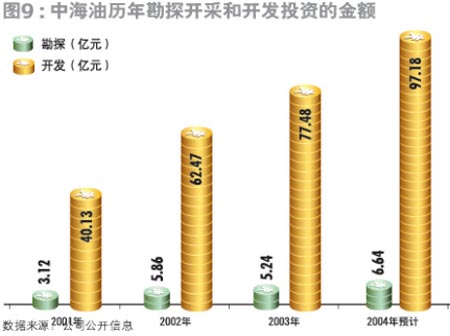

中海油采用成效法记账,资本支出项目除收购外,主要包括成功的勘探开采和开发投资。图9表明,勘探和开发投入的波动不大,基本呈平稳增长走势。这说明中海油最近的投资收购活动过快,导致经营活动现金净流量已经无法与资本支出保持正相关。

而为收购而进行的债务融资破坏了原本非常稳健的财务结构。为应付庞大的收购资金,中海油主要借助发行债券进行融资(表3),很少采用闪电配售、股权置换等方式。2002年1月收购Repsol印尼油气田的资金很大程度上借助于2001年IPO所募集资金和2002年3月发行的5亿美元债券。随后的2003年5月,公司再次发行5亿美元的长期债券,使公司在保证勘探和开发所需资金的前提下,仍持有5亿美元以上的现金资产可供用于收购。但是这种方式导致了资产负债率的上升。

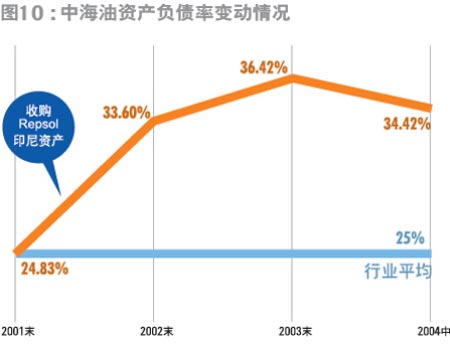

国外石油上市公司负债率普遍较低,一般资产负债率保持在25%左右。英国石油公司(BP)公司将资产负债率的上限设定为30%,壳牌公司自20世纪90年代中期以来一直保持在10%左右。 虽然中海油的总体财务结构稳健,但是自2002年以来资产负债率一直保持在35%左右(图10),在行业内属较高水平。即使目前出现投资机会,也很难通过债务性融资实施收购。

[上一页] [1] [2] [3] [4] [5] [下一页]

|

| 新浪首页 > 财经纵横 > 产经观察 > 《新财富》2004 > 正文 |

|

| ||||

|

| |||||||||||||||||

|