新财富:中海油海外并购隐含危机剧增风险(2) | |

|---|---|

| http://finance.sina.com.cn 2004年12月15日 13:40 《新财富》 | |

|

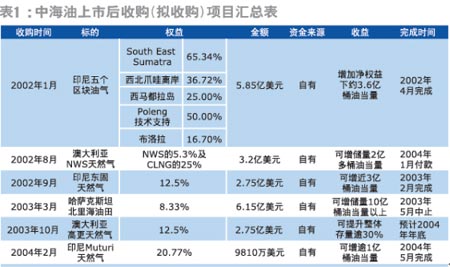

中海油收购“最成功” 早在1993年,中国成为石油净进口国的同时,中国石油企业就开始了一系列海外扩张的努力。20世纪90年代,中国政府主要通过中国石油天然气集团公司试图控制国外石油资源,中国海洋石油(行情 论坛)总公司(以下简称“中海油集团”)也有过几次海外并购的尝试,但最终输送到国内的油气量都非常有限。另一个石油巨头-中国石油化工(行情 论坛)集团公司,从2002年起也开始参与海外收购竞争。 由于石油企业海外并购不是简单的商业事件,更涉及到国家安全、军事战略等机密、敏感信息,甚至法律风险,国内“三巨头”都尽量选择非上市公司的集团母公司作为海外并购的载体,以回避上市公司强制性的信息披露义务,保持不透明状态。为了保证资料来源的准确性,我们仅选取上市公司进行分析。 在“三巨头”的海外上市石油企业中,中海油(0883.hk)的营业规模和资产水平远低于其他两家石油股(中石化(行情 论坛)0386.hk、中石油0857.hk),但是,中海油被认为是目前为止海外并购战略实施得最成功的一个:2002年从西班牙Repsol手中收购印尼五个区块权益案,是历史上最大的中国企业海外资产收购案;2003年收购澳大利亚西北大陆架(NWS)天然气项目5.3%的权益,该项目是世界规模最大、最优质的液化天然气生产项目;上市后六次重大的海外资产并购行为(表1),目前为止没有任何投资损失的记录。

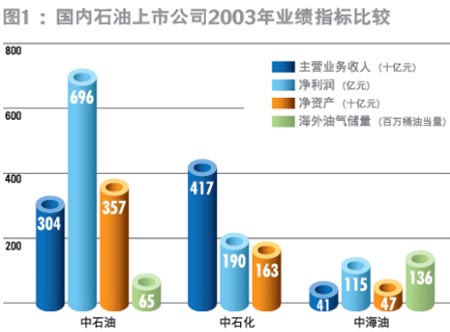

资料同时显示,2003年度,中海油油气产量的18.7%来自海外,营业收入的38%以上来自于海外客户,海外油气储量达1.36亿桶油当量(如图1)。与其他两家石油股相比,不仅国际化程度最高(中石化、中石油的海外储量和权益产量均不到总量的1%),可资借鉴的海外并购案例也最多。

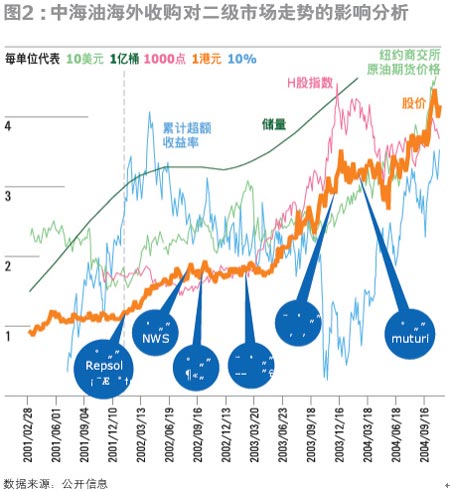

虽然这些收购还无法与国际石油巨头大收购相提并论-1999年4月,BP阿莫科收购大西洋(资讯 行情 论坛)富田(ARCO),代价为250亿美元;1998年12月埃克森并购美孚,交易额达到了770亿美元-但这已是国内石油巨头海外收购的最大手笔。 收购Repsol印尼油气田:一项盈利能力并不高的类长期债券投资 然而,我们研究发现,在中海油的六次海外收购中,只有收购Repsol印尼油气田取得了控股地位、目前已产生收益,而这也仅是一次较为成功的储量收购经验,并非真正意义上的跨国并购活动,其影响力和对企业的提升效果有限。 2002年1月,中海油以5.85亿美元的代价收购西班牙瑞普索(Repsol YPF,S.A.)在印尼9家子公司的权益,这9家子公司通过产品分成合同和技术支持合同拥有印尼五个区块的油气项目权益。这次收购可为中海油增加净权益下约3.6亿桶油当量,并使中海油成为印尼最大的海上石油公司。 中海油此次交易价格约1.6美元/桶,相比公司4.68美元/桶油当量(2001-03年平均值)的勘探成本,定价非常合理,直接增加了中海油的股东价值。反映在二级市场表现上,与同期香港恒生H股指数(HSCE)相比,其累计超额收益率因此增长了约10%(见图2)。

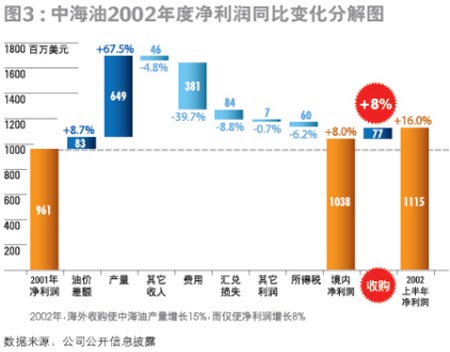

从投资回报率来看,该项收购属行业中上水平。按收购价格5.85亿美元(48.44亿元)计算,中海油2002年的年投资回报率为17.84%,2003年为19.78%,介于壳牌公司2000-2002年勘探开发业务投资回报率20%以上和BP公司1990-2000年勘探开发业务平均投资回报率不到15%之间。 然而,产品留成与油价现价倒挂的收购条款,极大地影响了储量估值和价值增值。中海油所收购Repsol印尼资产虽然规模庞大,但按照产品分成协议(在勘探、开采领域,中国石油企业所参与的多数海外项目都采取“份额油”的方式,即中国企业在当地的石油建设项目中参股或控股,每年按照分成协议从该项目的石油产量中分取一定的份额。这样做可以保证拿到手的是实物,石油进口量不至于受价格波动太大影响。),其产品留成与油价现价倒挂,须向印尼政府缴纳相当部分的提成油和所得税,这在很大程度上影响了储量估值和价值增值(参见“不可再生资源类上市公司的估值”)。比如,2003年国际油价较上年大幅上升,但因为油价高于预期,中海油根据印尼的石油产品分成模式得到的净产量反而低于预期。 不仅估值受限,该项目的盈利能力更是远远低于国内业务。根据公开信息计算,中海油所收购的Repsol印尼资产2002年的主营业务利润率为18.32%,2003年为21.22%,不但低于中海油境内业务2002年42.37%和2003年44.25%的水平,也远低于行业平均水平。说明该资产盈利能力较差。 中海油净利润同比变化分解的情况也说明了这一结果。如图3,2002年,海外收购使中海油的产量增长了15%,而同期的净利润却只增长了8%。

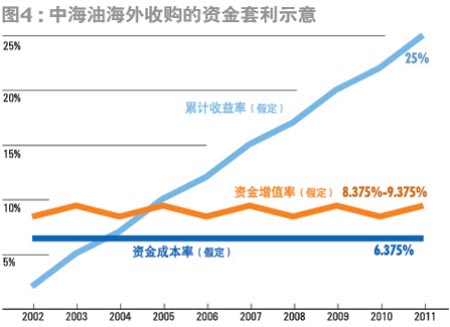

我们发现,此次收购更类似于一次高明的资金套利游戏,年所获利差约2-3%,而对于公司整体资质的提升意义不大。由于中海油所收购的资产属于相当成熟的中晚期油田,产量和收益稳定,中海油这种与国际油价倒挂的产品留成方式起到了套期保值的作用,使这次收购的实质更像是购入了一种分期偿还本息的浮动利率的长期债券。 根据这种假定,我们可以算出该“债券”的“利率”。按照收购资金48.44亿元(5.85亿美元),所收购资产分10年期折旧,2002年(三个季度)由该资产产生收益6.41亿元计算,2002年投资资本的年增值率为(6.41÷3×4-4.844)÷48.44 =7.64%;2003年收益9.49亿元,资本年增值率为(9.49-4.844)÷48.44 = 9.59%(复率8.47%)。 值得注意的是,此次收购的完成时间是2002年4月,就在此前一个月,中海油发行了总值5亿美元、利率6.375%的10年期债券。如果把这两笔金额相近、时间相近的资金活动联系起来,将6.375%看作中海油的收购资金成本的话,中海油这次收购等于进行了一次相近年期债券品种的利差套利操作(套利示意如图4),所获利差约2-3%。

[上一页] [1] [2] [3] [4] [5] [下一页]

|

| 新浪首页 > 财经纵横 > 产经观察 > 《新财富》2004 > 正文 |

|

| ||||

|

| |||||||||||||||||

|