中金详解经济活动数据:1季度GDP增长同比持平于6.8%,地产投资强劲、基建走弱

来源:中金

1季度GDP增长同比持平于6.8%,春节较晚压低3月工业生产

宏观

1季度及3月经济活动数据点评

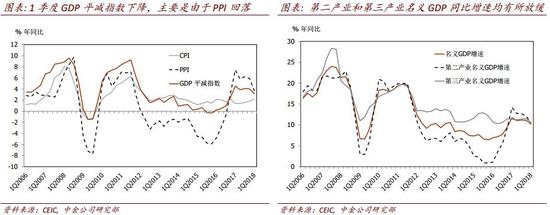

2018年1季度实际GDP同比增速持平于6.8%,估算名义GDP同比增速则下降至10.2%。2018年1季度实际GDP同比增速符合市场预期,但低于我们的预期。经季节性调整后,GDP环比折年增速较弱,为6.6%,和去年4季度持平。据我们计算,2018年1季度名义GDP同比增速从17年4季度的11%下降至10.2%,同时GDP平减指数从4.0%下降至3.2%,主要是由于PPI回落。分产业来看,1季度第二产业的实际GDP同比增速从去年4季度的5.7%加快至6.3%,但第三产业实际GDP同比增速回落。另一方面,第二产业和第三产业的名义GDP同比增速双双放缓,前者主要是由于PPI通胀下降。名义GDP增速放缓预示1季度企业盈利增速也将较去年四季度有所下降,但应该仍保持健康水平。

3月份工业增加值同比增速从1~2月的6.7%回落至6.0%,低于市场的预期6.3%。经季节性调整后,3月工业增加值月环比增速从上月的0.57%下降到0.33%(非年化)。工业增加值放缓部分是由于今年春节较晚,导致1-2月生产同比增速偏高,而3月偏低。此外,3月发电量同比增速亦从1~2月的11%大幅回落至2.1%。3月新能源汽车和工业机器人等行业增长继续亮眼,同比分别增长105.3%和34.4%。同时,采矿、钢铁和有色等行业1季度生产加速——主要由于去年盈利大幅增长,给定一些时间提振产能增加。

3月社会消费品零售总额名义同比增速从1~2月的9.7%进一步加快至10.1%,高于市场预期的9.7%。同时,3月实际同比增速为8.6%。值得注意的是,部分可选消费品,如化妆品和金银珠宝类的零售同比增速明显加快,但也可能受到春节偏晚影响,我们将继续观察其2季度走势。

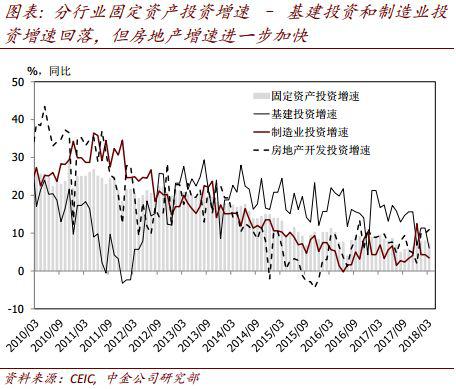

3月月报名义固定资产投资同比增速从1~2月的7.9%下降至7.2%,3月累计同比增速为7.5%,低于市场预期的7.7%。尽管随着3月PPI较1-2月明显下降,名义固定资产投资增速放缓是“情理之中”,但我们继续提示月报名义FAI仍存在挥之不去的数据质量问题,可能导致较长时期内月报名义固定资产投资增速低于名义GDP增速[1]。

分部门看,

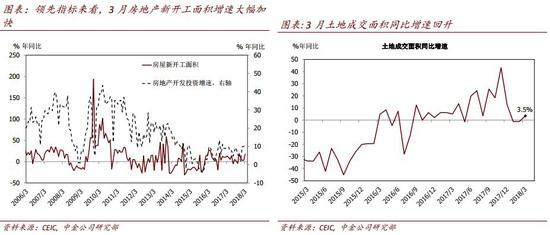

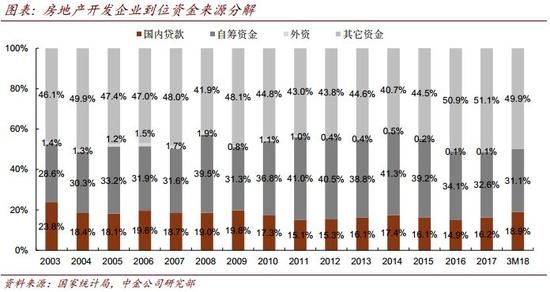

►3月房地产开发投资同比增速从1~2月的9.9%进一步加快至10.9%;而地产投资的主要领先指标也释放比较积极的信号——房地产新开工面积增速从1~2月的2.9%跳升至17.8%。但另一方面,房地产到位资金同比增速从上月的4.8%放缓至0.1%,主要是由于销售收入有所放缓——房地产资金来源中销售收入增速的放缓和M1增速下降的趋势一致。此外,3月土地成交面积和成交价款增速双双明显加快,而房地产成交面积同比增速保持相对稳健。

►3月基建投资增速继续明显下降,从1~2月的11.3%放缓至6%。去年11月以来的PPP项目库清理可能导致基建投资增速有所放缓。往前看,第一阶段的项目库清理已于今年3月底结束,且总体来看,项目的落地进度大幅落后于新订单增速——去年实际完成的基建增速不高,建筑公司在手订单丰厚,这意味着今年当期基建投资增速的下滑空间可能有限[1]。

►3月制造业投资增速从1~2月的4.3%小幅下降至3.4%。本轮再通胀中,制造业企业产能扩张较为克制,而实际利率仍保持相对低位,有利于投资回升。

►另一方面,3月民间固定资产投资增速从1~2月的8.1%回升至9.5%,但公共部门投资增速下滑至3.4%,和基建投资放缓态势一致。

1季度经济环比增长略不及我们的预期,部分源于近期财政和货币政策退出宽松(或“紧缩”)的步伐超过预期。往前看,这一趋势如果持续,也可能会给短期经济增长带来一定的波动。我们将继续密切关注财政及货币政策的变化,以判断其对短期经济增长和通胀的影响。今年1季度,财政收入同比大幅增长13.6%,但1-2月财政盈余同比扩大(即对增长产生紧缩效应);且从3月财政存款同比大增21%看来,3月财政支出增速可能明显下降。综合来看,1季度财政同比偏紧、叠加货币条件超预期收缩,可能会使得短期经济增长有所波动。我们将继续跟踪调整后社融增速以及月度财政收支情况,以观察财政和货币政策边际上的变化及其对短期增长和通胀的影响。但另一方面,我们再次重申,中长期来看,中国仍处在复苏周期的较早阶段[3],政策变化可能会使得短期增长有所波动,但不太可能逆转中长期增长复苏的趋势。此外,从过去几年历史经验来看,财政和货币政策会随着经济增长的变化进行“微调”,增长的波动幅度往往有限、且持续时间并不长。

为全年新开工/投资双位数增长、

销售正增长定调

房地产

国家统计局公布1-3月全国房地产开发和销售数据。我们的评论如下:

投资维持高位、新开工大超预期。1-3月全国房地产开发投资额同比增长10.4%,3月单月增速上升0.9个百分点至10.8%,其中住宅投资增速强于市场预期。投资端走强主要受益于3月新开工面积同比增速大幅提升,其中住宅新开工面积单月增速超20%,大超市场预期。土地购置面积3月同比增长3.5%,带动1-3月累计同比增速转正。我们维持全年新开工面积同比增速10%以上、投资增速10%左右的判断不变。

销售增速维持同比正增长。1-3月全国商品房销售面积3.0亿平米,同比增长3.6%,3月单月增速小幅下滑0.9个百分点至3.2%,但住宅增速提升0.4个百分点至2.6%,在高基数下仍保持正增长,超市场预期。考虑我们持续监测的60城高频数据中一二线城市3月销售面积同比下滑23%,我们推算三四线城市销售面积同比增速达10%以上。我们判断未来伴随一二线市场推盘提振和基数走低,叠加三四线城市持续去库存利好,全年商品房销售面积正增长几乎是确定性事件。我们维持全年商品房销售面积同比增长0-5%、销售金额增长5-10%的预测不变,且二者增速大概率将接近各自预测区间上限。

房企资金面仍趋紧。1-3月房地产开发企业到位资金同比增长3.1%,较1-2月增速下滑1.7个百分点。3月单月到位资金同比走平,个人按揭贷款同比降幅扩大6.6个百分点至10.9%。我们预计全年新增住房按揭额同比基本维稳,其占新增人民币贷款比例将进一步下降至24%。

市场预期待上修,建议逢低吸纳。我们认为基本面超预期表现有望一定程度上缓解市场对信贷收缩风险的担忧,提振近期相对低迷的板块情绪。考虑全年基本面趋好,龙头房企销售、业绩增速强劲且板块估值已调至低位,我们认为近期板块已超调,建议投资人逢低吸纳,A股推荐保利、万科、招商蛇口和华夏幸福。

风险

房贷额度大幅收窄,楼市调控政策超预期加码。

--------

[1] 请参见我们2016年9月29日发布的中国宏观简评《辽宁固定资产投资“断崖式下跌”简析》,2016年9月9日发布的中国宏观专题报告《统计失真扰乱固定资产投资增速》,以及2016年9月13日发布的中国宏观周报《月度固定资产投资的变化是否还有指标意义?》。

[2]请参见我们2018年4月10日发布的中国宏观专题报告《PPP项目库清理影响几何?》。

[3]请参见我们2017年4月24日发布的聚焦中国报告《中国的经济扩张和政策紧缩周期走到哪里?》。

责任编辑:陈永乐

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)