股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

泽平宏观 文:任泽平团队

导读

我们已连续多年跟踪全球主要经济体房价,提出了业内广为流传的标准分析框架:房地产长期看人口、中期看土地、短期看金融。本篇放眼全球房价走势,考察驱动不同经济体和主要大都市圈房价走势的因素及规律。

不同经济体本币房价长期走势差异可解释为四方面:经济增长带来的收入效应、人口总量与结构变动引起的人口效应、货币供应带来的货币幻觉、住房制度影响的供求格局。

1970年Q1-2022年Q1,23个经济体房价平均累计上涨32.4倍、年均增长超6%。依据房价涨幅大小,可分为三类:一是南非、新西兰等6个经济体房价累计涨幅在55倍以上和年均增长8%-10%;二是房价累计涨幅约在15-40倍之间和年均增长5.5%-7.5%之间,有挪威、意大利等12个经济体;三是房价累计涨幅约在2-5倍之间和年均增长低于4%,有瑞士、德国等5个经济体。

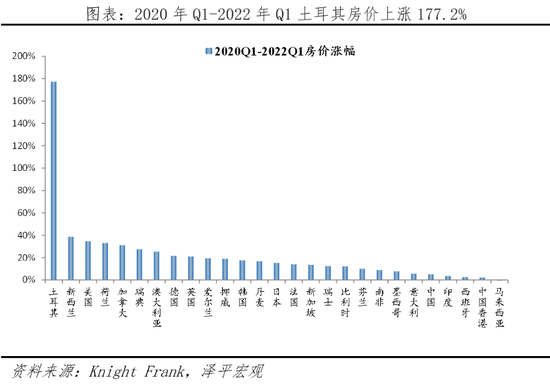

2020年Q1-2022年Q1房价涨幅较大,源于各国实施量化宽松政策、近年积压的改善需求释放等。2020年Q1-2022年Q1主要经济体房价平均上涨超20%,土耳其涨177.2%,新西兰涨38.7%;美国位居第三涨幅为34.5%,创2005年以来最大涨幅。亚洲主要国中,韩国房价涨幅最大,为17.5%,紧随其后的新加坡上涨13.4%,中国房价涨幅为5.0%。但2022年以来,多数经济体房价增长放缓或下滑,主要源于多数经济体面临经济衰退,叠加主要经济体为遏制通胀收紧货币政策。其中,2022年Q2印度、英国、新西兰、意大利、比利时、芬兰、秘鲁等实际房价涨幅同比下跌1%-10%。

长期看,一国内部人口流入的大都市圈房价涨幅最大。伦敦房价54年上涨122倍,内伦敦涨幅更大;日本地价在泡沫破灭前36年上涨82倍,六个核心城市涨幅更是高达210倍。

风险提示:部分国家或地区数据缺失等。

目录

1 不同经济体房价涨幅差异:经济增长、人口变化、货币供应、住房制度

1.1 近52年23个经济体房价走势差异明显

1.2 本币房价长期走势与经济增长、人口变化、货币供应及住房制度相关

1.3 美元房价涨幅与本币房价涨幅差异明显

1.4 近两年全球房价从快速上涨到近期回落

2 长期看,一国内部哪个区域房价涨幅最大:人口流入的大都市圈

2.1英国:伦敦房价54年上涨122倍,内伦敦涨幅更大

2.2法国:巴黎市房价57年上涨44倍,涨幅超过周边地区

2.3美国:纽约市房价47年上涨11倍,皇后区表现较优

2.4日本:六个核心城市曾36年上涨210倍

3 结论:大都市圈房产跑赢印钞机,推动新房改

正文

1 不同经济体房价涨幅差异:经济增长、人口变化、货币供应、住房制度

1.1 近52年23个经济体房价走势差异明显

1970年Q1-2022年Q1,23个经济体房价平均累计上涨32.4倍、年均增长超6%。依据房价涨幅大小,可分为三类:

一是南非、新西兰、西班牙、英国、爱尔兰、澳大利亚6个经济体房价累计涨幅在55倍以上和年均增长8%-10%。南非、新西兰房价累计涨幅分别高达115.5倍、103.8倍、年均增长分别为9.6%、9.4%,分别位居23个经济体中第一、第二;西班牙、英国房价累计涨幅分别为63倍、61.5倍,年均增长分别为8.5%、8.4%,位居23经济体中第三、第四;爱尔兰、澳大利亚1979年Q1-2022年Q1房价累计涨幅分别为55.6倍、55.2倍,年均增长8.1%。

二是房价累计涨幅约在15-40倍之间和年均增长5.5%-7.5%之间的,有挪威、意大利、加拿大、瑞典、荷兰、法国、中国香港、丹麦、美国、芬兰、比利时、马来西亚12个经济体。挪威房价累计上涨38.3倍,年均增长均为7.3%;中国香港1979年Q1-2022年Q1年房价累计上涨20倍,年均增长7.5%;马来西亚1988年Q1-2022年Q1年房价累计上涨5.3倍,年均增长5.6%;其他9国涨幅在15-40倍之间,年均增速在5.5%-7.5%。

三是房价累计涨幅约在2-5倍之间和年均增长低于4%,有瑞士、德国、韩国、日本、泰国5个经济体。其中泰国1991Q1-2022Q1年上涨2倍,年均增长3.6%;韩国1975年Q1-2022年Q1房价累计上涨3.8倍、年均增长3.4%;1970年Q1-2022年Q1,瑞士、德国、日本房价累计上涨5.1倍、4.1倍、3.1倍,年均增长3.5%、3.2%、2.8%。

随着经济金融全球化深入推进,全球房价走势联动性逐渐增强。比如,1980年代中后期北欧四国房价下跌,1990年代初日韩房价下跌,1997年东南亚房价下跌,2007年全球房地产下跌。从房价走势看,近52年23个经济体可大致分为四类:

一是房价基本持续上行、期间调整幅度小的经济体,有澳大利亚、新西兰、加拿大、法国等4个。1970年以来上述4国任何一次下行周期中累计下跌幅度均未超过9%。其中,澳大利亚、新西兰、加拿大等3国未曾出现连续两年下跌的情况;法国在1992-1995年、2008-2009年、2011-2015年三次明显调整,但三次累计跌幅均未曾超过7%。

二是房价曾大幅下挫但后期上行超过之前高点的经济体,有英国、美国、瑞士、荷兰、南非、挪威、中国香港、马来西亚、泰国等14个。比如,荷兰房价在1979-1982年暴跌近30%、2008-2013年大跌超19%,南非房价在1984-1986年下跌11%,芬兰房价在1990-1992年暴跌37%,瑞士房价在1990-1998年大跌22%,马来西亚、泰国分别在1997-1998年、1998-1999年累计下跌均超过11%,中国香港在1998-2003年累计暴跌超60%,美国房价在2007-2011年大跌超30%,英国房价在1990-1992年下跌近11%、2008-2009年下跌超13%。上述经济体房价在大幅下跌后继续向上,现均已超过之前高点。

三是前期房价泡沫破灭、至今仍不及高点的经济体,有日本、西班牙、爱尔兰、意大利等4个。虽然时代和国别不同,但历次房地产泡沫堆积无一例外受到流动性过剩和低利率的刺激,而历次房地产泡沫崩溃则都跟货币收紧和加息有关。日本、西班牙、爱尔兰、意大利房价分别在1990、2007、2007、2008年见顶,其中前三个国家房价近几年稍有反弹,2022年Q1上述四国房价仅分别相当于峰值的70.6%、88.6%、97.7%、87.1%。

四是房价走势基本平稳、涨幅总体较小的经济体,只有德国1个。1970年以来德国房价有三次比较大的上涨周期:1971-1981年累计上涨近1.8倍,1987-1994年累计上涨35.1%,2009-2022年Q1累计上涨91.5%;而在任何一个下行周期中累计下跌未曾超过10%。

1.2 本币房价长期走势与经济增长、人口变化、货币供应及住房制度相关

不同经济体本币房价长期走势差异可解释为四方面:经济增长带来的收入效应、人口总量与结构变动引起的人口效应、货币供应带来的货币幻觉、住房制度影响的供求格局。房地产兼具消费品属性(居住需求,包括刚需和改善性需求)和金融属性(投资投机需求,并可以加杠杆),因而房价不仅取决于供需(人口和居民收入、土地供给),还与货币供应密切相关。从全球房地产市场运行经验看,在无战争、瘟疫、自然灾害、经济金融危机等冲击的情况下,一国房价随着经济发展而长期上涨。

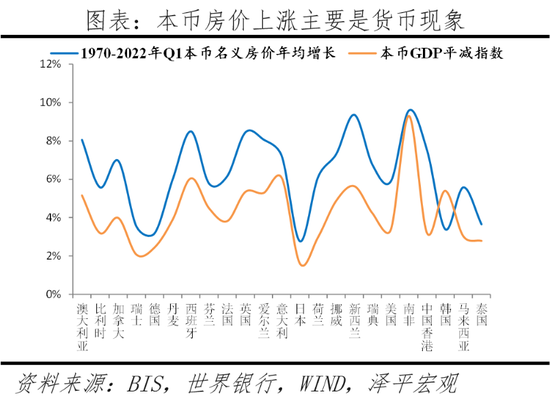

1970Q1-2022年Q1,23个经济体本币房价年均增速、本币名义GDP增速分别为6.3%、7.2%,二者较为接近、且相关系数为0.53;如剔除泰国、马来西亚,21个经济体的相关系数为0.56;如剔除泰国、马来西亚、韩国、中国香港,19个经济体相关系数达0.87。

名义GDP可分解为人均不变价GDP、人口、GDP平减指数,加上影响供求格局的住房制度,四因素可较好地解释不同经济体房价长期走势差异。

1)经济增长带来的收入效应。不变价GDP增长反映剔除价格后的真实经济增长,人均本币不变价GDP增长意味着居民实际购买力提高、增加房产需求。1970-2022年Q1,23个经济体本币不变价年均增长的平均数为2.8%、中位数为2.3%,人均本币不变价年均增速的平均数为2.0%、中位数为1.7%(部分经济体数据计算从有房价数据时开始,西班牙、中国香港、韩国、马来西亚、泰国分别从1971、1979、1975、1988、1991年开始)。其中,韩国人均本币不变价GDP年均增长高达5.3%,爱尔兰、中国香港、马来西亚、泰国年均增长均在2.5%以上,其他经济体多在2%以下,南非仅有0.3%。

2)人口总量与结构变化引起的人口效应。人口对经济体层面房价的影响主要体现在如下三个方面:

一是人口总量变动影响房价。人口总量变动包括自然增长、跨国(境)人口流动,一般而言,人口规模变化与住房需求呈正比。根据世界银行数据,2020年全球生育率为2.4,其中高收入、中高收入、中低收入、低收入经济体总和生育率分别为1.5、1.8、2.7、4.5,高收入和中高收入生育率已经不足以弥补人口世代更替。但高收入经济体吸引了大量人口跨国流入。1960-2020年,高收入经济体人口净流入规模累计1.4亿,来自中高、中低、低收入经济体的比例分别为26.4%、50.0%、27.1%。中高收入经济体人口生活水平接近高收入经济体,迁移动力不强;低收入经济体人口迁移动力强,但难以承担迁移成本;中低收入经济体人口迁移动力强,且能承担迁移成本。根据联合国统计,德国人口在2004-2011年一度累计减少约230万、后因移民重回增长,日本人口于2009开始负增长,意大利人口从2016年开始负增长。

二是人口结构变化影响房价。20-50岁主力置业人群、家庭户规模等人口结构变化,将引致住房需求变化。在家庭户规模方面,由于结婚年龄推迟、不婚率和离婚率提高、低生育率、寿命延长、人口老龄化、人口流动等,导致全球家庭户规模呈小型化趋势,这增加了一定的住房需求。1960-2015年,美国家庭户规模从3.33人降至2.54人,日本从4.14人降至2.39人;此外,1980-2015年,韩国从4.78人降至2.73人。在主力置业人群方面,美国20-49岁人口规模尚在持续增长,日本、韩国、英国分别已在1996、2004、2011年见顶,主力购房人群的规模变化对房地产市场具有非常显著的影响。

三是人口通过经济增长影响房价。人口红利是许多追赶经济体过去经济高速增长的重要源泉,在人口红利消失后经济往往转为中速或低速增长。

3)货币供应带来的货币幻觉。从国际经验看,在经济发展过程中,绝大部分国家均存在不同程度的货币超发,从而引起资产价格变化。一般而言,广义货币供应增速高则通胀高。1970-2022Q1年,23个经济体年均GDP平减指数平均数为4.3%、中位数为4.0%,不仅在绝对水平上与23个经济体房价年均增长的平均数6.3%较为接近,而且波动较为一致。比如,1970-2022年Q1,南非广义货币增长598倍,在货币大幅超发下南非名义GDP增长461.9倍,但实际GDP仅增长3.5倍,房价上涨115.5倍;美国广义货币增长26.3倍,名义GDP增长20.8倍,实际GDP上涨2.9倍,房价上涨18.5倍。但是,货币超发易滋生房地产等资产价格泡沫,极端情况下甚至可能引发经济危机,比如1990年代日本房地产泡沫和2007年美国次贷危机。

由于新兴经济体广义货币增长较快,因而以本币计算的房价涨幅较发达经济体更大。根据世界银行数据,2001-2020年印度、墨西哥等9个代表性新兴经济体广义货币年均增速平均为13.7%,明显高于英美日等6个代表性发达经济体的5.3%。据BIS统计,2010-2022年Q1新兴经济体房价年均增长9.7%,超过发达经济体5.3%的房价年均增速。

4)住房制度影响的供求格局。住房制度是一国房地产市场导向,一个合适的住房制度能使房价长期稳定、支持实体经济发展,一个不合适的住房制度可能引发房价暴涨暴跌、削弱甚至掏空实体经济。德国房价之所以长期稳定,关键在于其居住导向的住房制度设计,三大支柱分别为:中性稳健的货币政策与住房金融体系,鼓励居民长期持有住房、打击投机的税收制度,保护租户权益、鼓励长期租房的租赁制度。新加坡目前形成以组屋为主、私宅为辅的二元化供应体系,供给结构呈现“廉租房-廉价房-改善型组屋-私宅”的阶梯化分布,住房自有率超过90%,基本实现居者有其屋。中国香港住房制度则不是一个合适的制度,一方面居民居住空间狭小、房价暴涨暴跌,另一方面大量土地未得到充分利用、土地开发率较低。

1.3 美元房价涨幅与本币房价涨幅差异明显

以美元计,1970-2022年Q1,23个经济体房价涨幅发生明显变化,且美元房价涨幅与美元名义GDP增长存在一定相关性。如果一经济体货币超发较美国严重,则货币将对美元贬值,因此本币房价大幅上涨并不意味着美元房价大幅上涨,在全球来看并不一定具备投资价值。

依据美元房价涨幅,可大体分为四类:

一是累计涨幅超过50倍和年均增长超过8%,仅新西兰1个。

二是累计涨幅30-45倍和年均增长7%-7.5%,有荷兰、英国、澳大利亚、爱尔兰、西班牙5个经济体。

三是累计涨幅10-30倍和年均增长5%-6.9%,有挪威、加拿大、比利时、美国、意大利、日本等14个经济体。

四是累计涨幅低于10倍和年均增长5%以下,有德国、马来西亚、南非、泰国、韩国5个经济体。与本币房价涨幅相比,变化最大的是南非,1970-2022Q1年本币房价涨幅高达115.5倍,但美元房价涨幅仅4.6倍。

此外,瑞士本币房价涨幅仅5.1倍,但美元房价达28.1倍;意大利本币房价上涨36.4倍,但美元房价涨幅缩至13.3倍;德国本币房价上涨4.1倍,美元房价上涨10.3倍。

从相关系数看,23个经济体美元房价增长与美元名义GDP增长的相关系数仅为0.25,相关性较弱,但如果剔除美元名义GDP增长81.9倍、美元房价上涨仅1.0倍的韩国,以及美元名义GDP增长124.7倍、美元房价上涨仅34.4倍的爱尔兰,剩下21个经济体的相关系数则达0.78;这表明,从全球地产资产配置的角度看,一个经济体美元房价增长与美元名义GDP增长的正相关性大体上是成立的。不同经济体的美元房价长期走势差异也可以类似本币房价上期走势进行相应因素分解,区别在于通过汇率机制剔除了一个经济体相对美国的货币超发因素。

1.4 两年全球房价从快速上涨到近期回落

2020年Q1-2022年Q1主要经济体名义房价平均上涨超20%,其中,土耳其上涨177.2%,新西兰上张38.7%。

根据Knight Frank数据,2020年Q1-2022年Q1,土耳其房价上涨177.2%,高居榜首;紧随其后的新西兰上涨38.7%;美国位居第三涨幅为34.5%,创2005年以来最大涨幅;荷兰、加拿大位居第四、第五,涨幅分别为33.0%、31.2%。

而亚洲主要国家涨幅低于全球平均,韩国房价涨幅最大,为17.5%;紧随其后的新加坡上涨13.4%;中国房价涨幅为5.0%。

此期间名义房价涨幅较大源于各国实施量化宽松政策、近年积压的改善需求释放等。

1)从货币政策看,近两年为刺激经济复苏,各国央行实施量化宽松政策。一方面,量化宽松政策下市场上的流动资金变多,通过企业纾困资金、失业救济金等方式到了民众手中。同时在宽松货币政策下,房贷利率降低,如美国抵押贷款银行协会锚定的30年固定抵押贷款利率达到历史新低值3.08%。另一方面,量化宽松政策带来的货币贬值让民众急于寻找保值资产,具备保值增值属性的房地产成为投资的首选。

2)从需求看,此期间积压的改善需求,得到一定释放。近年的“黑天鹅”事件让越来越多投资者开始试图通过分散配置资产来降低风险,拥有第二套住房成为更多高净值人士的选择。

3)从成本看,宽松货币政策引发资产价格普遍上涨,原材料价格上涨增加建筑成本,同时工人短缺,加剧原材料供给紧张,进一步推高原材料价格,进而推动房价上涨。

2022年以来,多数经济体房价增长放缓或下滑,主要源于多数经济体面临经济衰退,叠加主要经济体为遏制通胀收紧货币政策。

根据Knight Frank数据,2022年Q2,全球住宅价格同比仅微涨1.6%,而2021年Q2同比涨幅为6.2%。印度、新西兰、意大利、比利时、芬兰、秘鲁等国家实际房价涨幅同比为负,同比跌幅在1%-10%之间。

另外,根据英国抵押贷款机构Halifax的数据,继9月环比下跌0.1%之后,10月英国房价环比下跌0.4%。

近一年,多数经济体正面临经济衰退风险,以欧洲为例,欧洲在经历能源危机所带来的高通胀压力,经济动能正在进一步衰竭,资本和产业正在大幅流出欧洲。欧元区10月制造业PMI初值录得46.6,创2020年7月以来新低,各类核心零售数据和制造业订单数据也持续超预期的录得负值。

从货币政策看,近两年为刺激经济,各国央行实施量化宽松政策,但通胀持续走高,很多经济体近一年开始收紧货币政策。以美国为例,2022年3月美联储为了防止美国经济过热、控制创40年新高的通胀,启动三年多来首次加息等。在收紧的货币政策下,市场上的流动资金变少,叠加房贷利率升高,如2022年11月初美国30年期固定抵押贷款合约利率,已逼近2001年来最高,购房成本上升,房产交易量出现不同程度下滑,楼市走冷。

2 长期看,一国内部哪个区域房价涨幅最大:人口流入的大都市圈

2.1 英国:伦敦房价54年上涨122倍,内伦敦涨幅更大

伦敦有三个范围:伦敦城(City of London)、大伦敦(Greater London)、伦敦都市区。伦敦城即伦敦金融城、面积很小,一般意义上的伦敦指大伦敦地区,包括319平方公里的内伦敦和1254平方公里的外伦敦,土地面积合计1573平方公里、占英国的0.6%;伦敦都市区则由大伦敦及周边地区组成。由于城市规划问题等造成大城市病突出,英国政府一度控制伦敦特别是内伦敦人口、在二战后外迁产业、大量建设新城,1941-1991年年伦敦人口从862万降至639万,后回升至2021年的880万,当前占英国人口比重为13.2%。但在经济作用下,伦敦周边地区人口长期集聚,1931-2001年英国东南地区人口从不到1300万增至1800多万,占比从27.5%增至31.1%。

近54年大伦敦地区房价涨幅达122倍,远超英国、英格兰地区房价平均涨幅(80、90倍),和英国名义GDP涨幅(54倍)。根据英国国家统计办公室(ONS)数据,在英国,1968年-2022年7月,大伦敦地区房价从0.44万英镑/套上涨至54万英镑/套,英格兰地区从0.34万英镑/套上涨至31.2万英镑/套,全国从0.36万英镑/套上涨至29.2万英镑/套,伦敦地区房价涨幅达122倍,高于全国的80倍和英格兰地区的90倍。而同期(1967-2021年)英国名义GDP上涨53.6倍、年均增长7.7%,房价涨幅明显跑赢名义GDP增长。

分阶段看,大伦敦与英格兰、英国房价涨幅在1994年之前非常接近,但在1995年后波动明显加大,特别是在2008年全球金融危机之后。1968-1994年,大伦敦、英格兰、英国房价涨幅分别为15.0倍、14.7倍、14.6倍,差异较小;但之后至2022年7月,房价涨幅明显分化,分别为5.3倍、4.9倍、6.3倍。受2008年金融危机影响,2009年4月大伦敦、英格兰、英国房价同比下跌16.6%、15.0%、14.9%;之后,在货币刺激量化宽松背景下,房价逐渐回升,至2022年7月年均增速分别为6.2%、6.0%、5.7%。

从伦敦都市区内部看,近27年大伦敦房价涨幅6.3倍,位居地区首位,周边地区涨幅均低于5.5倍。1995年1月至2022年7月,大伦敦房价上涨6.3倍,而Kent、Hertfordshire、Essex、Windsor and Maidenhead、Surrey周边地区的涨幅分别为5.3倍、5.3倍、5.3倍、4.8倍、5.0倍,大伦敦区房价涨幅明显高于周边地区。此外,该时期英国第二大城市伯明翰房价上涨仅4.1倍,明显低于伦敦及周边地区涨幅。

从大伦敦内部看,近27年内伦敦核心区域房价涨幅7倍,外伦敦房价涨幅5.7倍。1995年1月至2022年7月,内伦敦房价从7.8万英镑/套涨至62.4万英镑/套,上涨7.0倍;外伦敦房价从7.3万英镑/套涨至49.1万英镑/套,上涨5.7倍。当前伦敦房价最贵是Kensington and Chelsea(135.1万英镑/套),其次是City of Westminster(95.9万英镑/套),分别较1995年1月上涨6.4倍、6.2倍。

2.2 法国:巴黎市房价57年上涨44倍,涨幅超过周边地区

巴黎有三个范围:巴黎市(或称“小巴黎”)、大巴黎(包括近郊3省)、巴黎大区(包括远郊4省,又称“法兰西岛”),土地面积分别为105、761、12001平方公里,其中巴黎大区土地面积占法国的1.8%。随着产业集聚,法国人口长期持续向巴黎及周边地区集聚,1876-2014年巴黎大区人口从332万人基本持续增至1203万人,人口占比从8.6%提升至18.8%,经济份额从1990年的28.4%提升至2014年的30.4%。期间,出于控制人口以治理大城市病的目的,巴黎市有过较长时间减少,1931-1999年从289万持续降至213万,之后回升至2022年的214万。

近57年巴黎市房价上涨43.7倍,明显超过法国房价平均涨幅(30倍)、法国名义GDP涨幅(32.7倍),其年均增速分别为6.9%、6.2%、6.4%。在此之前的1945-1965年,受战后重建、婴儿潮及货币大幅超发等影响,巴黎市、法国房价分别暴涨54.1、38.3倍,年均增长22.2%、20.1%,但仍然落后于名义GDP年均增长(1950-1965年,51.2%)。

分阶段看,1966年之后巴黎市房价走势可分为四个阶段:1)1966-1990年,房价快速上涨期。该时期巴黎市房价、法国房价、法国名义GDP年均增长10.7%、9.3%、10.6%。2)1992-1997年,房价下跌期。由于1985-1990年左右巴黎市房地产投机旺盛、房价涨幅过大(其中1987-1990年连续4年上涨均超过17%),巴黎市房价开始大幅下跌。该时期巴黎市房价、法国房价、法国名义GDP年均增长-6.1%、-0.4%、3.8%,至1997年底巴黎房价惨跌至1991年的69%。3)1998-2015年,波动增长期。该时期巴黎市房价、法国房价、法国名义GDP年均增长7.2%、5.0%、3.0%。其中,2013-2015年巴黎房价连续下跌。但2015年后巴黎房价迎来一波较大涨幅。

巴黎市房价涨幅位居巴黎大区之首,1997年Q4至2022年Q2,巴黎市房价涨幅超3.5倍,明显高于近郊三省和远郊四省。由于巴黎市土地面积较小(105平方公里),稍大于北京市东城区和西城区面积之和(93平方公里),因此我们不再对巴黎市内部房价进行分析,而是将巴黎市作为巴黎大区的核心区域,分析其与巴黎大区其他区域房价的走势差异。根据法国统计局(INSEE)数据,1997年Q4至2022年Q2,巴黎市房价涨幅达3.7倍,明显超过近郊三省的2.6倍、远郊四省的1.8倍,该时期法国名义GDP涨幅为1.0倍。近郊三省Hauts de Seine、Seine St Denis、Val de Marne房价涨幅分别为2.6倍、2.6倍、2.5倍。远郊四省Yvelines、Val d‘Oise、Seine and Marne、Essonne房价涨幅分别为1.9倍、1.9倍、1.7倍、1.6倍。

2.3 美国:纽约市房价47年上涨11倍,皇后区表现较优

纽约有多重涵义:纽约市、纽约都会区、纽约联合统计区等。其中,纽约市土地面积为789平方公里,2015年人口855万;纽约都会区(NewYork-Newark-Jersey City Metropolitan Statistical Area,NY-NJ-PAMSA)面积约1.7万平方公里,2015年人口2018万;纽约联合统计区(New York-Newark CombinedStatistical Area)由纽约都会区及毗邻都会区组成,2015年人口2372万。从人口看,由于美国经济重心向西海岸、南海岸偏移,1950-2015年纽约地区人口虽基本持续增长,但增幅84%远小于洛杉矶地区的328%,这使得纽约地区的人口占比明显下滑。期间,因人口郊区化及制造业衰退,纽约市人口在1950-1980年从789万减至702万;后因城市更新及产业转型升级等,回升至2020年的880万。

近47年纽约市房价上涨超11倍,高于美国平均水平,但低于纽约市周边及洛杉矶地区房价涨幅。根据美国联邦住房金融局(FHFA)数据,1975-2022年Q1,美国、纽约市、纽约-泽西-白原分区(纽约都会区分区之一)(1976-2022年Q1)、洛杉矶-长滩-格伦代尔分区(洛杉矶都会区分区之一)房价分别上涨10.3倍、11.9倍、15.1倍、25.9倍,年均增速分别为5.3%、5.6%、6.2%、7.2%。纽约-泽西-白原分区房价涨幅虽不及洛杉矶-长滩-格伦代尔分区,但仍显著高于美国平均水平。此外,该时期美国名义GDP上涨15.6倍、年均增长6.2%,M2增长22.5倍、年均增长6.9%。这意味着,纽约市房价跑输同时期美国名义GDP和M2,而洛杉矶-长滩-格伦代尔分区跑赢同时期美国名义GDP和M2。

在纽约都会区内部,纽约分区房价近36年上涨4.8倍,在纽约都会区四大分区中位居第二。除纽约-泽西市-白原分区外,纽约都会区还包括Nassau County–Suffolk County、Dutchess County-Putnam County、Newark三个分区。四大分区房价走势基本一致,其中1986-2022年Q1,Nassau County–Suffolk County分区上涨5.1倍,年均涨幅为%,5.1位居第一;纽约-泽西市-白原分区上涨4.8倍,年均涨幅为5.0%,位居第二;Newark分区和DutchessCounty-Putnam County分区(1986-2018年Q1)分别上涨4.1倍、2.6倍,年均涨幅分别为4.6%、4.6%。

在纽约市内部,皇后区近31年房价上涨2.8倍,高于纽约市水平。1991-2022年Q1,纽约市曼哈顿区房价上涨2.6倍、年均上涨4.2%,皇后区(1991-2020年)房价上涨2.8倍、年均上涨4.7%,而该时期纽约市和纽约分区房价分别上涨1.8倍、2.0倍,年均增速分别为3.5%、3.8%。

2.4 日本:六个核心城市曾36年上涨210倍

东京有三个范围:东京都区,东京都,包括千叶县、琦玉县和神奈川县的东京圈,土地面积分别为627、2188、13558平方公里。东京圈土地面积占日本的3.6%,2020年人口3694万,占日本的29.3%,当前地区生产总值约占日本的1/3。

日本人口流动分为两个阶段:在1974年前,全国人口基本持续向东京圈、大阪圈、名古屋圈三极集聚。1884-1973年,除战争影响外,东京圈人口406万人增至2607万人,占比从10.8%增至23.9%;大阪圈人口从392万人增至1636万人,占比从10.5%增至15.0%;名古屋圈人口从311万人增至918万人,占比从8.3%增至8.4%。之后则转为向东京圈一极集中,而名古屋圈人口流入流出基本平衡、大阪圈长期净流出;到2016年,东京圈、大阪圈、名古屋圈人口分别为3629、1831、1134万,占比分别为28.6%、14.4%、8.9%,该时期大阪圈和名古屋圈人口增长主要源于自然增长。东京都人口在1970-1997年人口增长停滞,主要在于东京都区产业转移、人口外迁,但东京都非都区、东京圈三县人口显著增长。

日本地价在泡沫破灭前36年上涨82倍,六个核心城市涨幅更是高达210倍。在1991年房地产泡沫破灭前,日本地价除1975年调整外保持持续上涨,1955-1991年上涨82倍,超过该时期55倍的名义GDP涨幅;其中,六个核心城市地价上涨210倍,非核心城市上涨78倍。分阶段看,1955-1974年日本东京区部、横滨、名古屋、京都、大阪、神户等六个核心城市地价上涨40.6倍、年均21.7%,其他城市上涨29.6倍、年均19.7%,同期名义GDP上涨15倍、年均15.7%。1975-1991年六个核心城市地价上涨4.5倍、年均11.2%,其他城市上涨1.7倍、年均6.4%,同期名义GDP上涨2.2倍、年均7.5%。

1975年日本房价调整后还能继续上涨,主要在于经济增长和主力购房人群支撑,但因后期上涨过快、出生人口大幅下滑、1990年代主力置业人群见顶以及日本政府错误应对等,导致1990年代初房地产泡沫破灭。之后日本地价持续调整至2005年,2017年日本地价仅是峰值的47.1%。六个核心城市地价从1992年一直下跌到2005年,在经历了2006-2008年的短期上涨之后,因全球金融危机于2009-2012年再次下跌,2013年开始回升至今,2017年地价仅相当于1991年峰值的35.3%;因人口流出,日本非核心城市地价从1992年一直下跌,2017年地价相当于1991年峰值的47.5%。

东京圈地价走势与日本整体基本一致,但峰值在1990年、较日本整体早1年,1976-1990年上涨3.4倍、年均11.1%;之后持续下跌至2005年,2014年已领先于全国止跌回升。东京圈、大阪圈房价在1990年见顶,名古屋圈和地方地价分别在1991、1992年见顶。1976年至房价峰值期间,东京圈、大阪圈、名古屋圈、地方地价分别上涨3.4、3.9、2.0、0.9倍,分别年均增长11.1%、12.0%、7.7%、4.0%;特别是在房价泡沫破灭前,1987-1988年东京圈地价暴涨0.95倍,1988-1990年大阪圈地价暴涨1.6倍。而在1976-1991年,日本名义GDP上涨1.8倍、年均增长7.2%,M2上涨2.7倍、年均增长9.0%。

1990年代初房地产泡沫破灭后,东京圈地价大幅下跌至2005年,2006-2008年开始回升,但受全球金融危机影响于2009年开始再次调整,2014年开始再次回升。至2022年4月,东京圈、大阪圈、名古屋圈、地方地价仅分别是峰值的40.7%、27.7%、59.0%、56.8%。大阪圈地价之所以调整幅度最为惨烈,是因为其在泡沫破灭前上涨幅度最大、又缺乏人口支撑。

东京都区部地价在1988年见顶,见顶前五年上涨2倍,同时调整早、止跌快,2005-2022年4月累计上涨29%、为东京圈内部最高。东京都及东京都区地价在1988年见顶,较东京圈早2年、较日本整体早3年。在见顶的前五年,东京都区部房价上涨2倍,高于东京都的1.8倍和东京圈1.2倍。见顶后,东京都及东京都区部房价持续下跌至2005年,之后2009-2013年下跌,2014年开始回升。2005-2022年4月,东京都、东京都区部房价分别累计上涨13.7%、28.8%,东京都非区部房价基本持平,东京圈房价累计下跌1.6%。2022年4月,东京都、区部、非都区房价分别相当于其峰值的42.8%、47.2%、38.7%,与东京圈的40.7%非常接近。

3 结论:大都市圈房产跑赢印钞机,推动新房改

第一、从全球视角看,一国房地产市场取决于:经济增长、人口变化、货币供应、住房制度。其中,前两项是基本面因素;货币超发会导致国内本币房价大涨但不一定美元房价大涨,即在全球视角下不一定具备投资价值;住房制度是一国房地产市场的政策导向。

第二、核心房地产具有抗通胀属性,能部分分享经济增长红利,并且多数国家的大都市圈房产是能够跑赢印钞机的少数资产之一。1970-2022年Q1,23个经济体本币房价增幅均不同程度超过各自CPI涨幅,英国、新西兰中国香港、马来西亚在扣除CPI后实际房价年均增长仍能达3%以上,而日本、德国扣除CPI后实际房价增长不到1%。与本币名义GDP增长相比,1970-2022年Q1,23个经济体中只有新西兰等少数经济体房价跑赢,这意味着多数经济体房价只能部分分享经济增长红利。

长期看,全球货币超发是普遍现象,广义货币增速多高于名义GDP增长,能够跑赢印钞机的资产不多,在多数国家大都市圈的房地产是其中之一。从国际看,1987-2022年2月英国房价年均增长6%,虽高于4.1%的名义GDP年均增速,但仍然低于7.1%的广义货币年均增速;1960-2021年美国房价年均增长4.5%,而名义GDP和M2年均增速分别为6.3%、7.2%。从大都市圈看,在美国,1975-2021年,纽约-泽西-白原分区房价年均增长5.8%,低于同期M2的6.9%,与GDP的5.8%相同。在日本,1975-1991年六个核心城市地价年均增长11.2%,其他城市地价年均增长6.4%,同期M2年均增长约9%。在中国,过去四十年广义货币供应量M2年均增速15%,1998年以来全国新建住房销售均价年均复合增速达7.72%,低于同期M2增速近8个百分点,而一线城市房价基本与M2增速持平。

第三、从全球资产配置角度看,一些经济增长潜力大的新兴经济体、特别是其核心城市房地产具有较大投资潜力。一般而言,新兴经济体货币超发比较严重,房价涨幅也较大,但从全球资产配置角度看,投资者关注的是美元房价涨幅,即剔除了货币相对超发导致的汇率变化,而美元房价涨幅则主要与美元名义GDP增长相关,可分解经济增长、人口变化、住房制度等因素。一些经济增长潜力大的新兴经济体未来有可能出现类似中国房地产市场过去的“黄金时代”,不过需要注意政治、法律等相关风险。

第四、构建居住导向的中国新住房制度。中国房地产二十年发展表明,短期调控无法解决长期供需不平衡的根本矛盾,深化住房制度改革才是实现房地产市场平稳健康发展的根本。

一是以常住人口增量为核心改革“人地挂钩”,优化土地供应。未来应坚持都市圈城市群战略,推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,如东北和西部地区售卖用地指标,可以有效解决目前东北、西部用地指标大量浪费的问题,以及东南沿海用地指标短缺的问题。严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。丰富商品房、租赁房、共有产权房等多品类的供给形式,形成政府、开发商、租赁中介公司、长租公司等多方供给格局。

根据我们在《哪里的房价控制得好:长沙篇》中的研究,全国大部分一二线城市房价大涨的背景下,长沙的房价、房价收入比、涨幅在主要城市处较低水平。2021年长沙二手房均价1.1万元/平方米,低于武汉、郑州、南昌等二线城市;近10年长沙房价收入比维持在6—7,处于全国下游水平;近10年长沙商品住宅年均涨幅低于9.4%,低于大部分二线城市。长沙房地产调控得好的原因在于,长沙是典型多中心组团空间结构,土地供应量大,并且严格限制土地成交溢价率,设定商品房“成本+利润+税金”价格构成,既确保房企一定的盈利空间,也确保了房价相对稳定。

二是保持货币政策和房地产金融政策长期稳定。根据我们在专著《全球房地产》中的研究,“房地产过度金融化”是风险之源。实行长期稳定的住房信贷金融政策,稳定购房者预期,支持刚需和改善型购房需求,同时抑制投机性需求。规范房企融资用途,防止过度融资,同时支持房企合理融资需求,提供一定时间窗口让存在问题的房地产企业有自救机会,即自身债务自清。

从德国看,中性稳健的货币政策与住房金融体系,是德国房价长期稳定的住房制度“三支柱”之一。二战后,德国央行首要目标是保持物价稳定,严格自律不超发货币;德国M2增速与经济增速基本匹配,货币供应水平合理,2020年M2占GDP比重102.9%,在主要发达国家中处于中等水平,低于欧元区126.2%的平均水平。在稳健货币政策和温和通胀水平背景下,德国房价和物价基本保持长期稳定,1970-2020年名义房价指数上涨185%,CPI指数上涨162%,远低于同期美国、英国等发达国家。

三是转变住房供应结构,丰富供应主体。当前中国住房供给体系重销售轻租赁,多元主体供给型的住房体系尚未建立。未来供应主体将从开发商为主转变为政府、开发商、租赁中介公司、长租公司等多方供给;供给形式也将由商品房为主转向商品房、租赁房、共有产权房等多品类。不过,住房供应结构的探索与政策出台须因地制宜,人口净流出城市尤需警惕盲目跟风。二十大报告中提出“加快建立多主体供给、多渠道保障、租购并举的住房制度”。

四是稳步推动房地产税试点。随着大开发时代结束,存量房时代下土地出让金减少、交易环节税收减少,推出房地产税替代土地财政是大势所趋。从国际经验看,房地产税通常被成熟市场经济体作为地方财政收入的重要和稳定来源。2021年10月,全国人大常委会授权国务院在部分地区开展房地产税改革试点工作。

但当前经济仍有一定下行压力,稳增长是宏观经济的头等大事。未来有必要建立科学的经济模型评估房地产税对各方影响。

责任编辑:梁斌 SF055

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)