【泽平宏观】地产回落资金趋紧,政策抑泡沫防风险——高频研判之十五

来源:泽平宏观公众号 文:方正宏观任泽平 联系人:卢亮亮

核心观点:房地产调控后,地产销售持续回落,10月第4周30城地产销售面积环比下降8.6%,其中一二三线分别下降17.8%、0.5%和15.6%。四季度估计有前期投资的滞后性影响,地产调控对经济的影响主要体现在2017年初,经济重回下行通道预期增强,考虑到基建加码、PPI转正推动企业补库和企业盈利改善推动制造业投资恢复,预计经济总体呈缓慢探底的L型走势。

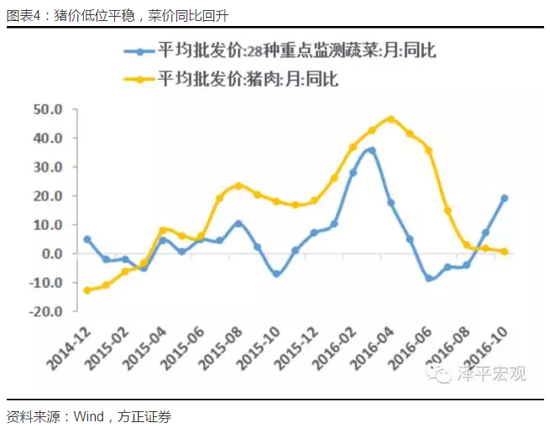

发电耗煤上升,可能跟投资传导的滞后有关。政治局会议提出,要有效实施积极的财政政策,坚持稳健的货币政策,注重抑制资产泡沫和防范经济金融风险。受供给收缩、投资改善和PPP加码带动,钢铁水泥价格拉升。天气转冷,蔬菜价格环比上升但是同比略降;受需求疲弱影响,国内猪价低迷,同比低位平稳。预计四季度CPI反弹属强弩之末。

美国加息预期升温,美元指数上涨至98.92,叠加地产调控和外占收窄,离岸美元对人民币贬至6.79。央行去杠杆,货币市场利率上升,短期资金面紧张,债市下跌。货币政策中性,制约因素来自房价、去杠杆和美联储加息预期。未来政策组合以财政为主、货币为辅。

风险提示:资本流出失控;房地产调控矫枉过正;央行收紧货币;美联储加息;改革低于预期;信用和债务风险。

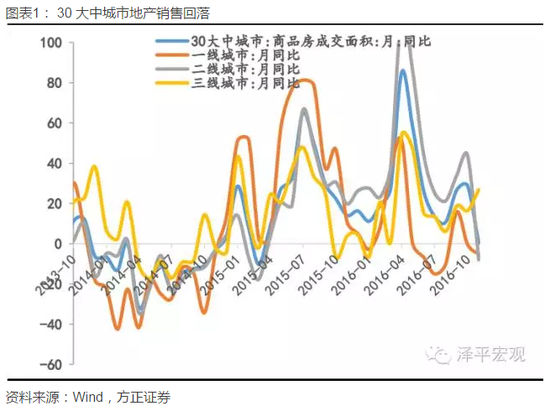

1、下游:地产销售环比同比均回落,十月车市保持火热。10月第4周30大中城市地产销量面积环比下降8.6%,其中一二三线分别下降17.8%、0.5%和15.6%;10月地产销售面积同比6.2%,较上周下降10.6个点,低于9月的28.8%,10月一二三线同比分别为0.6%、-3.1%和35.6%,增速分别较上周收窄13.4、8.9和13.0个点。10月第3周100大中城市住宅土地成交面积环比-0.8%,其中一线本周零成交,二三线环比-24.3%和55.6%。10月拿地面积同比下滑28.8%,其中一二三线同比下滑80.9%、14.4%和40.7%,跌幅较上周收窄5.4、-19.6、11.5和8.8个百分点,整体增速低于9月同比。

乘联会数据显示,10月第3周零售同比为26%,批发同比为15%,前三周零售与批发同比均为27%,10月车市在高基数下增速仍然强劲,整体消费超预期,乘用车销售火热或与十月消费旺季以及年底购置税减半政策到期有关。近期半钢胎开工率连续上升,乘用车销售高增速预计还将持续。票房市场持续低迷,上周电影票房收入环比-10.0%,电影观影人次环比-10.9%,电影放映场次环比1.3%,10月电影票房收入和电影观影人次同比分别为-22.3%和-17.4%,电影放映场次同比30.8%,增速较上周下滑8.9、9.6和1.1个点,总体增速高于9月同比。

2、中游:发电耗煤同比上升,基建升温钢价上升。本周6 大发电日均耗煤环比上升4.5%,10月6 大发电日均耗煤54.1万吨,低于9月均值57.3万吨,月环比下滑5.4%,同比增速12.0%,较上周回升2.1个点,高于9月增速9.2%。

盈利钢厂比例持续收窄,10月第4周盈利钢厂比例为43.6%,较上周下降4.3个点,高炉开工率较上周下降了1.0个点。螺纹钢本周价格环比上升1.5%,10月同比27.5%,增速较上周上升1.5个点,高于9月同比19.5%。中钢协数据显示,今年粗钢产量呈现恢复增长,1-9月份全国粗钢产量6.04亿吨,同比增长0.37%,其中9月份同比增长3.94%。中钢协预计今年压减4500万吨过剩产能的目标在10月底可以完成,并有望超额完成。临近年底,发改委高速批复项目。截至10月月中,发改委10月批复的项目投资规模已经超过2000亿元。基建升温预计将进一步推升螺纹钢价格。受益于供给收缩以及基建加速,水泥价格上涨势头延续,本周全国水泥价格指数环比上升3.5%,水泥价格月化同比14.3%,较上周上升1.8个点,高于9月同比7.1%。

3、上游:加息预期推升美元指数,原油价格回落。本周CRB工业原材料指数环比1.0%,10月同比8.4%,较上周上升0.1个点,高于9月同比3.8%。南华工业指数环比5.0%,同比34.3%,较上周上升2.1个点,高于9月同比21.6%;南华农产品指数环比2.6%,同比为15.2%,较上周上升1.2个点,高于9月的11.7%。

本周美元对欧元和英镑呈现贬值走势,对日元先升后贬。但是受美国加息预期支撑,美元指数一度上升至98.92,本周环比上升0.3%,10月同比2.0%,较上周上升0.3个点,高于9月的-0.4%。本周布伦特原油价格环比为-2.5%,同比4.8%,较上周下降0.5个点,高于9月的-2.7%。有色金属价格同比增速回升,其中LME铜和LME铝周环比分别为3.0%和4.0%,10月同比分别为-9.5%和8.9%,高于9月同比-9.6%和0.1%,LME锌价格周环比为4.5%,10月同比33.4%,与9月增速持平。

4、价格:菜价环比上涨同比略降,猪价低迷。气温转冷,蔬菜价格有所上涨。农业部蔬菜批发价格指数和前海蔬菜价格指数环比分别上涨0.2%和0.7%,山东地区的蔬菜价格环比上涨1.9%。农业部蔬菜批发价格指数、前海蔬菜价格指数和山东地区的蔬菜价格10月同比分别为19.3%、17.7%和29.3%,低于上周同比19.7%、17.8%和30.5%,但仍高于9月的7.3%、8.2%和9.0%。受需求疲弱的影响,猪价仍然低迷。农业部猪肉价格和36个城市猪肉零售均价本周环比下降0.7%和0.2%,10月农业部猪肉价格同比0.8%,低于9月的1.9%,36个城市猪肉零售均价同比上涨5.7%,高于9月同比5.5%。牛肉和羊肉均价同比分别为0.3%和-5.7%,表现略好于9月同比-0.1%和-5.6%。水产品价格同比增速回落,草鱼和鲢鱼价格10月同比2.9%和1.0%,低于9月的3.4%和1.9%。

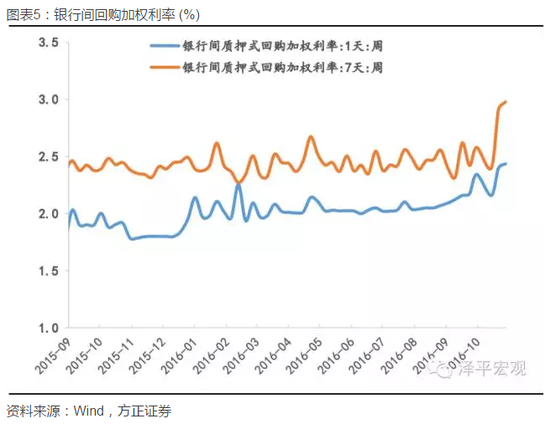

5、货币:短期资金面偏紧,债市下跌。本周央行货币净投放5950亿元,短期资金面仍然趋紧,债市去杠杆。截至10月28日,1天期银行间回购加权利率由上周的2.397%上升至2.4346%,7天期银行间回购加权利率为2.9764%,上升了6.74个BP。1年期国债收益率为2.1751%较上周上升2.90个BP,10年期国债收益率上升5.76BP至2.7027%。珠三角票据直贴利率和长三角票据直贴利率均较上周上升10.00个BP,票据转贴利率亦上升10.00个BP。本周不同期限的信用利差有所分化,1年期AAA企业债的信用利差扩大了13.8个 BP,10年期AAA企业债的信用收窄了4.12个BP。美国加息预期升温,人民币贬值压力延续,10月第4周美元兑人民币中间价贬值0.44%,美元兑人民币即期汇率贬值0.29%,离岸人民币贬值0.46%。

进入【新浪财经股吧】讨论

责任编辑:张伟