债市拐点提前,增配长期债券——海通债券每周交流与思考第255期(姜超等)

来源:姜超宏观债券研究

观 点

上周债市小涨,国债利率平均下行3bp,AAA级、AA级企业债和城投债收益率平均下行2bp,转债指数下跌4.87%。

债市继续上涨。上周中国债市继续上涨,标志性的10年期国债利率下降3bp至3.88%,10年期国开债利率下降11bp至4.94%,两者分别比1月峰值下行10bp、20bp。而从国债到信用债,从高等级到低等级的债券利率均有下行。

避险情绪上升。从短期看,导致国内债市上涨的最主要原因在于全球避险情绪的急剧上升。18年1月份的债市大跌,并没有经济基本面的数据支持,金融监管一直都在,货币利率已经下降。到了18年2月份,上述这些因素也没有变化,但债市大幅上涨,原因在于全球股市大幅下跌,而国内债市在去杠杆背景下调整已经极度充分,因而短期具备避险交易的价值。

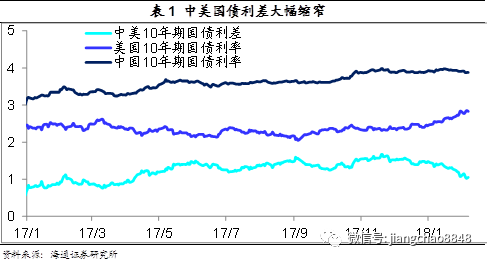

货币未再收紧。本轮中国债市表现远好于海外市场,美国10年期国债利率创出2.8%的新高,而中国10年期国债利率从4%的高位回落,中美10年期国债利差从去年11月最高的150bp降至了100bp左右。我们认为,最根本的原因在于中美货币政策的取向不一样,美国通胀预期上升,加息预期强化,导致其1年期国债利率过去半年大幅上行了70bp,利率曲线整体向上平移了70bp。而中国的货币未再收紧,货币利率降至半年低位,与此相应中国1年期国债利率在过去半年先升后降、几乎未变,也使得中国长期国债利率的上行幅度相对而言十分有限。

通胀压力不大。与海外债市相比,国内债市表现好的另一理由在于通胀压力相对有限。美债利率创新高,源于其工资涨幅上升,推高通胀预期。但从国内通胀来看,1月份的CPI和PPI均大幅回落,而今年以来国内钢铁、水泥价格大幅回落,近期国际油价大幅下跌,PPI的回落已成趋势,而CPI中的猪价涨幅也低于预期,这意味着今年的国内通胀难超预期,出现温和回升只是因为去年的低基数效应。

高利率与高债务矛盾。我们坚信中国长期绝非走向高利率时代,原因在于中国经济属于高债务模式,长期承受不了高利率。截止17年末,我们统计中国实体经济部门的总负债占GDP的比值为242%,而17年中国GDP名义增速大约是11%,这意味着只有在全社会平均利率低于4.6%的情况下,我国每年新增的GDP才够偿还债务利息。而我们估计17年全社会平均融资成本已经接近7%,这意味着一年债务利息占GDP的比重就高达17%,而17年我们新增的11%的名义GDP都不够偿还债务利息,是靠额外增加了6%的债务率才达到平衡。而展望18年,全社会融资成本还在继续上升,而靠涨价推升的GDP名义增速趋于下降,再加上对举债的各种约束,其实意味着高利率和高债务的矛盾已经无法调和,信用风险将进入集中爆发期。

去杠杆利率先升后降。市场上有观点认为只要央行坚持去杠杆,利率就会持续上升,但我们坚定认为去杠杆过程当中利率先升后降。17年金融去杠杆,压缩的是金融机构的负债,体现为M2增速下降,但社融增速高企,实体需要钱而金融缺钱,因而导致了利率上升。但18年实体去杠杆,实体融资需求趋于萎缩,抑制居民杠杆、政府举债,如果老百姓借不起钱买房,政府也不再大规模举债,没有了融资需求,利率怎么可能一直那么高呢?

债市拐点提前。此前,我们判断1季度可以增配3年期以内的债券,理由是央行货币政策已经从实际偏紧回归中性,但是配置长久期的债券仍需等到3月份,因为经济数据走势还不明朗,需要等到1季度银行信贷冲动释放之后才会迎来债市拐点。但目前全球股市下跌,风险偏好大幅下降,通胀风险大幅降温,而国内高利率与高债务的矛盾越发不可调和,我们认为债市拐点有望提前到来,建议增配10年期国债和国开债,可以从1-3年短久期策略升级到3-5年的中长久期,如果今年想赚取绝对收益,利率债将是必选品种,但基于信用风险或将爆发,我们对低等级信用债券依然谨慎。

一、货币利率:流动性无忧

1)资金面稳如泰山。央行表示前期大量资金投放市场,包括CRA和定向降准,已累计释放流动性近2万亿,确保在临近春节前资金面依然稳如泰山,上周央行依然暂停逆回购,资金利率反而下行,上周逆回购到期2200亿,国库现金定存1200亿,整周净回笼1000亿。具体来看,上周R007均值下行17BP至2.94%,R001均值稳定在2.59%。

2)货币政策回归中性。上周人行工作会议称2018年将健全货币政策和宏观审慎政策双支柱调控框架,保持货币政策稳健中性,为供给侧结构性改革和经济高质量发展营造了适宜的货币金融环境。综合运用多种货币政策工具,保持银行体系流动性合理稳定,促进货币信贷和社会融资规模合理增长。深化利率市场化改革,继续探索利率走廊机制,增强利率调控能力。

3)节前节后资金面平稳。各家机构节前资金安排已妥,后续逆回购到期量逐步减少,回笼压力也有所降低,节前资金面应无忧。节后现金回流与临时准备金额度到期对冲,公开市场回笼量少,超储率不会出现大幅下行,流动性供需格局继续向好,货币利率或持续位于低位。

二、利率债:拐点提前到来

1)债市继续上涨。上周股市大跌,跷跷板效应之下债市情绪继续回暖,加之资金面依旧平稳,债市利率普遍下行,尤其是10年国开利率再度下降至5%以下。具体来看,1年期国债收于3.39%,较前一周下行5BP;10年期国债收于3.88%,较前一周下行3BP。1年期国开债收于4.24%,较前一周下行4BP;10年期国开债收于4.94%,较前一周下行10BP。

2)一级需求向好。上周记账式国债发行700亿,政金债发行917亿,地方债发行158亿,利率债共发行1775亿元、环比增加227亿元,净供给905亿。认购倍数整体尚可,一级需求依然不错。同业存单发行5255亿元,环比增加570亿元,净发行1539亿元。股份行3M存单发行利率下行7BP。

3)内外通胀预期分化。上周海外股市债市纷纷大跌,主要基于对全球通胀预期引发货币政策加速收紧的担忧,而DM国家金融市场剧震情绪上传导至EM国家,带来市场大跌。而国内则是股跌债涨,源于通胀走势的差异。无论是PPI的继续回落,还是猪价的反季节性走弱,都意味着今年国内通胀难超预期,而油价的大幅下挫意味着输入性通胀对国内PPI影响有限。

4)拐点提前到来。从17年理财年报看,同业理财已经大幅收缩,银行表外业务整体收缩,金融去杠杆成效显著。国内由于金融去杠杆,此前债市跌幅远超美国,而高债务的中国经济长期绝对无法承受高利率,近期各地方政府下调18年经济增长目标,预示经济下行压力仍大,货币政策难再收紧。短期看节前节后流动性总量保持稳定,资金利率保持平稳,短债仍受到资金面呵护,加之股市大幅调整打击风险偏好,作为避险资产的债市拐点或已提前到来,建议增配10年期国债、国开债,将1-3年短久期升级为3-5年中长久期。

三、信用债:监管冲击持续

1)信用债收益率下行。上周信用债收益率跟随利率债下行,AAA级企业债收益率平均下行2BP、AA级企业债收益率平均下行2BP,城投债收益率平均下行2BP。

2)多地政府摸底隐性债务。年初以来,据我们不完全统计,至少已有内蒙、重庆、四川、山东、浙江等省财政厅开展了政府隐性债务的清理核查工作,市场憧憬是否有第二轮债务置换,我们认为这种可能性很低。一是本次核查或与政府换届有关,如内蒙强调“新官要理旧账”原则,根本目的在于遏制隐性债务扩张以打好防风险攻坚战,内蒙便叫停了部分基建项目;二是隐形债务一般是政府担保债务或救助责任债务,均不符合《预算法》精神,也与地方债务规范化背道而驰。

3)警惕永续债陷阱。15森工集MTN001到期未赎回引发市场关注永续债延期风险,国内永续债在条款设计上往往对发行人有利,比如有些永续债规定可赎回日为首个周期末以及此后每一个付息日,或者符合一定条件便可提前赎回,投资者可能面临提前结束投资的风险;再比如规定一定条件下可以无限期延付利息、票面利率调整设置的上浮基点过小,均可能反映了发行人延期的意愿。此外,国内永续债设置条款中,极少有添加投资者保护条款(比如交叉违约),一旦出现风险,投资者无法及时维权。

4)金融监管冲击持续。据财新报道,资管新规或将在两会前落地,而银监会近期要求农村金融机构压缩同业理财业务,显示金融严监管仍将持续,而金融监管对信用债影响远大于利率债,一是截至17年底,银行理财资产配置中信用债和非标分别占34.08%和16.22%,占比半壁江山,而非标流动性较差,流动性压力下信用债将首当其冲;二是资金回表后将更偏好利率债,信用债需求或将大幅下降;三是非标收紧,再融资压力加大将推升信用风险。

四、可转债:静待节后机会

1)指数放量下跌。上周中证转债指数下跌4.87%,日均成交量上涨32%;同期沪深300指数大跌10.08%,中小板指下跌6.8%,创业板指数下降6.46%。个券4涨61跌,正股3涨62跌,嘉澳转债继续停牌,常熟转债上市,涨幅前3位分别是15天集EB(0.29%)、宝信转债(0.12%)、小康转债(0.08%)。

2)节前发行和审批节奏放缓。上周没有转债发行和过会,仅利欧股份(21.98亿)收到批文。此外,上周新增了温州宏丰(2.25亿)、亚泰国际(5亿)和雅化集团(8亿)三只转债预案,而弘信电子(2.6亿)撤回了转债申请。

3)静待节后机会。上周受海外市场的影响,国内股市大跌,转债个券也下跌明显。在上周的交流思考中我们曾提示“短期保持谨慎”,目前来看,仍无法确定海外风险是否完全释放,加之国内市场情绪低落,短期仍维持谨慎的判断。下周将迎来春节假期,持券过节风险较大,布局机会需等待节后。18年以来,我们对转债市场的投资建议始终是业绩为王,年后将迎来年报季,可等待年报陆续披露,市场情绪有所修复后,再寻找业绩确定性增长的个券布局,仍建议关注攻守兼备的混合偏股型转债。

责任编辑:李彦丽

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)