|

|

汇率调整或是应对通胀最佳选择http://www.sina.com.cn 2008年03月13日 02:30 第一财经日报

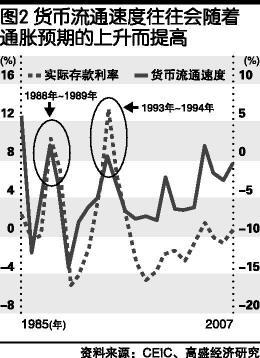

随着2月份居民消费价格指数(CPI)同比增幅攀升至8.7%,市场的焦虑上升是很正常的。那么,中国的通胀问题可能至何种地步,是否存在着经济面对高通胀不堪重负最终只能硬着陆的风险?而决策者如何应对这种局面呢? 我们认为投资者和决策者应该关注的是这些问题,而不应继续将高通胀归因于猪肉或者全球大宗商品价格上涨,或寄希望于2008年下半年的基期效应能够缓解通胀状况。 高通胀在中国并不是新鲜事物。随着年人均收入达到2000 美元,中国在经济管理方面的主要挑战应该是如何防止旺盛的总需求超出总供给能力,而不是所谓的供应过剩问题。我们认为可以从中国以前的高通胀经历中获得很多有益的借鉴以更好的应对当前的高通胀。 尽管中国经济已经历了显著的结构性变化,但前两次的高通胀环境与当前的通胀状况仍然惊人的相似。我们认为,从1987~1988年和1993~1994年得出的以下经验将为我们研究当前的通胀形势如何发展提供一些重要的借鉴: 1.在每次出现高通胀之前,货币供应增长都有明显的加速。 2.在实际存款利率变为负值之后不久,通胀率便开始显著地加速上升。也就是说,一旦居民的实际存款利率受到通胀的侵蚀,货币流通速度就开始加速上升。 3.对信贷、投资、物价等各种行政调控手段始终是政府抑制通胀的一揽子措施的组成部分,但这些行政调控手段却从来没有对通胀起到显著的抑制效果。 4.因此,利率和汇率最终无一例外地均出现了大幅调整,但是往往因为错过了最佳时机致使经济无法实现软着陆。 但是,另一方面,中国的外贸状况已今非昔比。与在1987~1988年和1993~1994年人民币汇率被高估导致经常项目赤字增加的情形相反,中国如今面临的挑战是如何应对人民币汇率被严重低估以及随之而来的巨额经常项目盈余。我们认为允许人民币显著升值才是抑制通胀的有效途径和最理想的政策选择,而且,此时允许人民币升值可以同时实现抑制通胀和纠正外贸失衡这两个政策目标。 毫无疑问,作出这样的政策抉择并非易事,尤其是现在已经错过了很多调整的大好时机而且外贸失衡状况已经到严重的程度。尽管如此,我们仍然认为如果进一步延迟必要的政策,发生通胀危机的风险将进一步加大,从而最终让整个经济进行更痛苦的调整。 那么,我们可以从以往的高通胀经历中汲取到什么教训呢?通胀始终是个货币现象 鉴于全球很多地区目前的通胀现象均有所抬头,我们不妨重温一下米尔顿・弗里德曼在40 年前对于通胀驱动因素及其政策对策作出的精辟阐述。巧合的是,弗里德曼在1988年和1993年两次造访中国时,恰逢新中国成立以后出现的两次高通胀时期。 另一方面,每个高通胀时期,促使货币供应增长率上升的具体诱因和涨价表现最突出的商品又各有不同。 在以前的高通胀时期,货币供应增长率上升的起因是国内信贷快速扩张(往往用于政府主导的投资项目)和需要填补财政赤字。非食品消费品价格的上涨引领了1987~1988年通胀率的上升;而食品价格却是1993~1994 年高通胀时期的重要推动力。相比之下,当前的货币供应扩张的一个重要原因是大量的外汇资金持续涌入境内,通胀压力率先反映在资产价格方面,如最近在食品领域体现得最为明显。 然而,认为CPI通胀到目前为止集中在食品价格方面的说法无法为投资者(或决策者)提供关于相对价格今后将如何进行调整(也就是说,一些食品领域当前的价格压力是否会引发相对价格的急剧攀升)的任何借鉴。由于居民收入迅速提高而且银行的放贷意愿非常强烈,我们认为通胀压力迅速扩散到更广泛的消费领域的风险正在上升,这包括不同食品之间相对价格的进一步调整以及最终非食品领域的相对价格调整。 实际上,我们从过去的经验中可以看到中国的通胀变化往往是一个剧烈波动的过程,特别是在实际存款利率转为负值之后。 在实际存款利率转为负值后,通胀率很快就会加速上升。由于央行在调整名义利率方面的滞后,通胀率的上升很快将实际利率推低至负利率水平。 不过,由于大部分居民金融资产都以银行存款形式存在,负实际存款利率往往会迅速造成居民消费行为的变化。也就是说,居民开始将其银行存款转变为实际资产。在1987~1988年和1993~1994年间,这些实际资产主要是各种消费品,而这次则包括了房地产、名画、内地A股以及名茶等。如果通胀预期不能很快得到控制,这种对冲通胀的需求可能也会很快再度出现在普通消费品上。 换个角度来看,货币流通速度往往会随着通胀预期的上升而提高(尽管长期来看,货币流通速度由于金融改革深化而呈下行趋势)。图表2表明我们目前处于货币流通速度上升的转折点,因此今后可能面临更严重的通胀压力。 利率和汇率终需 进行大幅调整 中国抑制通胀的过程总是包括利率和汇率的一些大幅调整。即使在经济还不十分开放、市场化程度还很低的1987~1988年和1993~1994年也是如此。 那么,中国这次能避免采取必要的汇率和利率调整措施吗? 答案应该是“不能”。在如今的中国经济在开放程度和市场化方面比以前要高得多的情况下,真正的问题不是政府会不会做出调整,而是最终的政策调整是否力度太小、太迟,从而无法促使经济实现软着陆。 当前和过去的高通胀时期的重要差异有哪些呢? 毋庸置疑,在过去10年中发生了很多结构性变化: 一是经济开放程度大大提高(2007年贸易额占GDP的比重为67.1%,1993年为31.9%)。 二是市场化程度也大大增强(国有企业在经济产出和就业中的比重显著下降,而且很多国有企业已经上市,其中包括五大商业银行中的四家)。 但是,金融市场改革依然滞后,银行存款仍是居民储蓄的最重要形式。目前银行体系中的居民存款占到GDP的70.0%,高于1987年的25.6%和1993年的41.8%。 换言之,如果在上世纪80 年代末和90年代初时政府部门对“笼中老虎”(即由于实际利率为负值,居民储蓄账户的购买力突然释放)感到担忧,那么现在这只“笼中老虎”要大得多了。 在我们看来,这些结构性变化再加上中国居民资产负债结构的独特特征使得整体经济对汇率变动的反应程度比以前更大了。从另一个角度来看,汇率调整的推迟目前可能会造成房地产和股票等市场以及商品和服务价格较以前更大幅度、更迅速地波动。 另一方面,本轮通胀的主要不同点在于中国贸易收支状况。由于人民币被严重低估,目前中国拥有巨额经常项目盈余,与以往通胀时期人民币被高估形势下经常项目赤字扩大的情形(如1987~1988年和1993~1994年)截然相反。在我们看来,人民币的大幅升值仍是最佳的政策选择,而且这次在实现抑制通胀和纠正外部失衡这两个政策目标之间没有冲突。 因此,如果中国有信心迎接汇率政策的挑战(尽管外部环境在恶化),那么本轮通胀软着陆的前景还是比较乐观的。但是如果政策进一步推迟,将会加大转变为通胀危机的风险,最终会引起整体经济而不仅仅是出口行业的更痛苦调整。 (作者为高盛经济学家) 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||