|

|

|

从全球货币波动关注人民币汇率结构性变化http://www.sina.com.cn 2007年11月26日 05:32 中国证券报-中证网

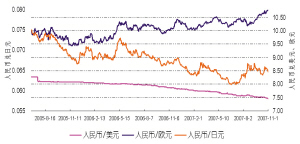

近年来人民币汇率受到国内国外的高度关注,众多的经济学理论家探讨人民币汇率机制的改革和理想或真实汇率,实业人士则更关注汇率的具体数值即汇率水平,我在工作中则更是经常被问到人民币汇率水平等相关问题。 其实,汇率水平受多种因素的影响。汇率作为一国货币的国际购买力比价,首先受货币国内购买力水平的影响,其次受对价货币的购买力水平的影响,通常是多种对价货币的购买力水平的影响。所以,汇率水平也直接受货币发行国央行货币政策的影响。 值得引起关注的是,今年以来国际国内出现了一系列直接影响汇率水平变动的因素。从本文开始,我拟从国际国内两个方面多维度的视角,从六个方面探讨影响汇率水平的新因素,进而理解今天人民币汇率变动本身的含义: 第一、我们从全球货币波动关注人民币汇率结构性变化。 第二、我们从中美货币政策异向发展看对人民币汇率的影响。 第三、我们探讨外汇市场急剧扩大而改变汇率决定机制对汇率不确定性的影响。 第四、我们试研究人民币对内贬值和对外升值并存的汇率含义。 第五、我们讨论美元作为世界超级货币对全球的汇率含义。 第六,我们认为需要关注的美元疲软的风险。 资料来源:路透社 时间人民币人民币人民币 兑美元兑欧元兑日元 2005年末较2005年7月21日升(贬)值幅度2.49%4.81%6.72% 2006年末较2005年末升(贬)值幅度3.28%-7.19%4.52% 2007年11月23日较2006年末升(贬)值幅度5.11%-7.21%-4.74% 累计升(贬)值幅度10.89%-9.59%6.49% 注:正数为升值,负数为贬值。 表1:人民币汇改以来人民币兑美元、欧元和日元汇率变动 图3:美元汇率指数走势图 资料来源:路透社 图2:美元兑欧元和美元兑日元汇率走势图 资料来源:路透社 开栏的话: 12月31日将是中国全面履行入世承诺,开放金融业一周年。一年以来,基金和保险QDII相继起航,中资金融机构跨国并购风生水起,中国日益成为全球经济一体化的关键词;与此同时,美国次贷危机引发的金融风暴向我们揭示:在全球经济金融化浪潮下,中国经济从来没有像今天这样敏感于外界的风吹草动。变幻莫测的国际政治经济风云中,如何解读中国的经济棋局?重温百年前魏源倡导的“睁眼看世界”,对于当今中国经济的崛起别有新意。有鉴于此,本报自今天起,推出专栏《大视野》,诚邀财经界的有识之士,论国际金融资本市场之热点,开国内之视界,以飨读者。 2005年7月21日,中国人民银行宣布我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,并将美元对人民币交易价格调整为1美元兑8.11元人民币。此后,人民币汇率弹性不断增强,人民币对美元、欧元和日元三种主要货币在不同时点呈现有升有贬的特征,但总体而言,人民币对美元和日元是升值的,对欧元则是在贬值。可见,人民币汇率水平不是一个简单的数值而是具有结构性差异。美元、欧元和日元是当今世界上最主要的货币,因此讨论人民币汇率水平也需要从人民币对这三种货币的汇率关系着手。 人民币对美元和日元升值和对欧元贬值的结构性变化并不是不变的趋势,而是在不断波动中变化的。从2005年7月21日人民币汇率形成机制改革算起,到2005年末人民币全面升值,其中对美元升值2.49%,对欧元升值4.81%,对日元升值6.72%。在2006年一年间,人民币对美元继续升值3.28%,使得人民币对美元累计升值5.77个百分点;对欧元则贬值7.19%,使得人民币对欧元累计贬值2.38个百分点;对日元继续升值4.52%,使得人民币对日元累计升值11.24个百分点。截至2007年11月23日,人民币对美元继续升值5.11%,使得人民币对美元累计升值10.89个百分点;对欧元贬值7.21%,使得人民币对欧元累计贬值9.59个百分点;对日元则开始贬值4.74%,使得人民币对日元累计升值6.49个百分点。可见除了人民币对美元是一个持续的升值趋势外,人民币对欧元和日元的汇率则是在波动中变化的(见表1和图1)。 人民币对欧元和日元的汇率波动并不主要是人民币的原因,而是美元、欧元和日元之间的汇率在全球货币市场上波动的结果。因此,讨论人民币汇率水平也需要观察美元、欧元和日元三种货币之间的汇率变动。从1998年10月欧元诞生以来,欧元对美元汇率经历了大起大落的波动。1998年10月欧元诞生之初,欧元对美元汇率为1欧元兑换1.1648美元,之后开始一路下滑,并在2000年10月25日创下了0.827的美元/欧元的历史最低水平。自2002年开始,美元走弱,欧元开始走强,并在2004年末欧元对美元汇率一度达到1.36美元/欧元的历史新高。2005年欧元再度走弱,欧元对美元汇率一度下跌到1.16美元/欧元的兑换水平。2006年以来欧元汇率开始持续上升,到2007年11月23日达到1.4835美元/欧元,比历史最低点上涨了79.38%。美元对日元的汇率水平也一直处于波动中,但和全球经济波动反向而行。1998年亚洲金融危机后日元走强,从146日元/美元汇率水平上升到2000年末的114日元/美元,升值了21.9%。随美国新经济泡沫的破裂,日元也开始走弱,2002年1月24日回到134日元/美元本世纪以来最低汇率水平。2004年日元重新升到115日元/美元汇率水平,到2006年又一次下滑到126日元/美元汇率水平,今年以来又开始小幅走强,到11月23日日元汇率升到108.33日元/美元汇率水平,较2002年1月4日创下的本世纪最低点升值了19.59%。从美元汇率指数看,自20世纪80年代初美元开始持续走弱,并在1995年4月18日达到80.27历史最低点后开始走强,直到2001年7月5日达到120.9的高点。2002年美国经济出现衰退,美元汇率指数在2004年再次跌到80点左右,2005年略有上升,2007年11月21日创下74.98点的历史最低点,较2001年7月5日的本世纪最高点下跌了37.98%。 对实行浮动汇率体制的国家,汇率不是政策变量而是由市场决定的。美元、欧元和日元的汇率变动受多种因素的影响,如经济增长、货币和利率政策、财政政策和政府干预、资本市场引起的全球资金流动等。从近年看,2002年到2004年美国汇率走弱是因为美国同时经历了经济衰退、利率下调以及美国贸易赤字的恶化。虽然当时欧洲和日本的经济也不强健,但相对美国来说表现尚可。因此,欧洲的利率水平相对较高,日本的出口表现不错,结果导致美元汇率偏弱。2005年,美国经济强劲增长,美国联邦基金利率开始处于加息周期,而此时欧洲和日本的经济增长低于预期,加息受到抑制,结果使美元对欧元和美元对日元的利差都扩大到150-200个基点,刺激全球资金流向美元资产。另外,美国通过减税政策鼓励海外利润回流,也吸引了约4000亿美元流回到美国境内,美元呈现升值趋势,美元对欧元和日元汇率几乎同时升值12.5%左右。2006年,随着美国联邦基金利率逐步达到中性水平,美元利率的上升周期结束,美元开始走弱。 可见,由于全球经济金融一体化,汇率是多国的多种经济金融因素相互作用的结果。不是单一的线形关系。今年以来,美元汇率指数急速下跌,主要是各权重货币集体对美元升值的结果,其中占57.6%权重的欧元、占11.9%权重的英镑、占9.1%权重的加拿大元对美元汇率的升值水平均创下了本世纪以来的历史新高。展望未来,从长期看,美国的“双赤字”虽有改善,但基本格局并未变化,决定了美元将在相当长时期内疲软。自去年到今年上半年,受次级债危机的影响,美国经济增长开始放缓,美联储连续两次降息,美元和欧元利差缩小,而欧元区经济受通货膨胀压力的影响,欧洲央行有进一步加息的可能,欧元区经济基本面良好和利差缩小等因素将继续支撑欧元汇率保持强势。全球经济特别是以中国和印度为代表的亚洲新兴市场经济体继续保持强劲增长,从而使资源类商品保持旺盛的需求,这将有助于加拿大、澳大利亚、新西兰、巴西等资源丰富的国家的货币保持坚挺,使美元相对这些国家的货币贬值。然而,欧元汇率已经处于历史高位,再次大幅度升值将损害欧元区经济增长,因此欧元对美元的升值空间有限。日本经济虽有复苏但基础并不稳固,其加息进程也一再延缓,导致日元对美元升值幅度有限。美元对欧元和美元对日元的汇率会更加频繁地波动。亚洲国家和地区的经济增长仍然强劲,贸易出口顺差继续较大规模地存在,外汇储备继续迅猛增长,亚洲地区货币将主要承受下一轮货币升值的压力。 综上所述,从全球货币波动看人民币汇率的结构性变化,人民币汇率水平不是一个简单的数值而是结构性的,主要以人民币对美元、欧元和日元的汇率结构为主。三者运动的方向并不一致,到目前为止,人民币对美元以升值为主,人民币对欧元以贬值为主,人民币对日元以波动为主。同时三个汇率都是在不同方向持续地波动之中。理解人民币汇率结构首先要理解美元对欧元和美元对日元的汇率波动以及引发波动的内在原因,也要理解汇率波动的互动性和复杂性。我们的分析表明,人民币对美元升值和对欧元贬值以及对日元波动的结构并不是不变的趋势,而是在不断的波动和变化之中。展望未来,人民币对美元的升值压力仍在继续增大,升值可能会加速;人民币对欧元会继续贬值同时波动幅度加大;人民币对日元的汇率将继续更大幅度地波动。我们在后面会分析这个结构的转折和形成的条件。 □中国银行副行长 朱民 ■ 大视野 Vison 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||