|

不支持Flash

|

|

|

流动性泛滥仍然是主要矛盾http://www.sina.com.cn 2007年03月14日 03:05 中国证券报

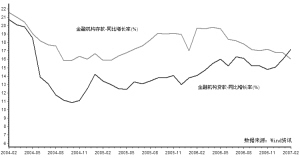

2月份金融运行数据显示,我国货币信贷逆季节因素呈加速反弹态势,市场流动性似乎再度呈现泛滥势头。 其背后的原因在于出口快速增长,带来贸易顺差高企和汇占款继续攀高,另外2月份央行对市场净投放资金3860亿,从而进一步增加了基础货币投放。与此同时,商业银行贷款投放出乎意料的大幅增加,提升乘数效应,实现货币供应的进一步放大。一切根源都在于流动性这一老问题。 我们认为进一步紧缩势所难免。从方向上看,回收流动性、加快人民币升值依然是首要选择。表现在具体方式上,可能更加多样化。 金融运行呈三大特点 其一,M1、M2增长加速反弹,两者剪刀差有所缩小。反弹最快的无疑是M2,环比增加了1.9个百分点,一举扭转连续此前8个月稳步回落的态势,反弹至2006年8月时的增长水平。相形之下,M1则继续保持了一年多以来的攀升态势。不过与1月份不同的是,攀升速度有所减慢,M1、M2增速剪刀差有所缩小。从过去来看,M1增长变化与M2增长变化呈反相关系。即M2增速下降时,M1增长则提速,而M1增速减缓或者下降时,M2增速反而加快。如2007年1月份M2增速下降1个百分点,M1增速则提升了将近3个百分点,而2月份当M2增速提升时,M1增速则明显回落,如果剔除春节假日特别的资金投放,M1增速很可能还会下降。 其二,新增贷款继续高歌猛进,出乎市场意料。1月份新增人民币贷款5676亿,与去年同比相仿,容易被市场理解,但2月份再度新增4138亿,颇让市场备感意外。原因有两方面:1)2007年1、2月份央行连续两次上调存款准备金率,回笼资金同时又降低货币乘数,这对2月份贷款影响理论上较大;2)2月份只有28天,再扣除春节假期、双休日,工作日更少。按照2月份贷款投放进度,一个月新增贷款将超过6500亿。从以往经验来看,2月份一直是贷款投放淡月,这次反季节增长十分意外。特别是中长期贷款增速显著,固定资产投资增速的反弹压力可想而知。 其三,人民币存款增速继续走低。2月份,金融机构人民币各项存款余额为34.5万亿元,同比增长16%,较1月份下降0.8%个百分点。扣除季节性因素,2月份存款增速下降可能更快。其中值得注意的是,非金融性公司存款下降3648亿元,同比多下降5939亿元(去年增加2290亿元),这一方面可能因为对企业员工工资奖金等集中支付,另一方面则说明股市吸引力不减,吸引社会资金持续流入。 趋势不可持续 很明显,2月份我国金融运行数据显示货币供应正在呈现强力反弹势头。其扩张是从两个方面来进行的: 其一,外贸顺差高企以及春节期间央行对市场资金投放,使得基础货币迅猛增长。其二,银行被压制的信贷扩张继续释放,增大整个社会的资金乘数效应。由于我国银行超额准备金率并不稳定,货币乘数实际上也不稳定,因此一般随着贷款投放给整个市场流动性带来间歇性冲击。1、2月份信贷的急剧扩张,是货币供应指标反弹的重要因素。 至于贷款扩张的因素则比较复杂。商业银行前期被压制的冲动随着项目开工等加倍释放只是一方面,“十一五”规划开局之年也有影响,但我们认为更重要的是商行与央行、商行与商行之间的信贷博弈结果。央行对信贷监管的优势在于总量,而在信贷结构管理上,如银行与银行之间信贷市场份额、银行信贷业务行业或企业分布(除被宏观调控的之外)、信贷投放进度安排等影响较弱,一般通过发行定向票据、定向调整存款准备金率、窗口指导等进行间接调控。而在这方面,银监会监管虽更有针对性,但需要在市场监管和行政调控间寻找平衡,这一难度同样不小。多种力量参与信贷博弈,是1、2月份新增贷款高达9800亿的重要原因。 流动性充裕是目前主要矛盾 降低贸易顺差给基础货币投放的压力。短期来看,我国贸易顺差持续存在的局面很难扭转,其中既有我国经济发展、出口结构升级、发挥“中国制造”优势的原因,也与出口商选择加快出口减少人民币升值损失的策略有关。改善顺差压力的方式无非两种:鼓励外汇资本流出和适当加快人民币升值。当然,采用外汇互换也是一种办法。 通过公开市场操作大力回笼资金。本次央行发行1400亿票据只是开局。我们认为下一步,央行可能还会根据各行贷款投放情况实行定向票据发行,甚至实施差别存款准备金率。或者定向实施外汇互换等。3-6月份,市场到期票据并不多,只有11400亿左右,扣除目前已经对冲的,还余5000亿左右,未来对冲压力并不大,因此再度上调存款准备金率的可能性较小。 至于加息,我们认为助力央行货币紧缩、“锦上添花”也未尝不可,但其真实作用更多在于心理。就目前而言,加息既无助于遏制市场流动性泛滥,也无助于遏制银行贷款扩张(因为存贷差不变,加息对贷款需求遏制也有限),对抑制通货膨胀有一定作用,然目前并不必要。2月份我国CPI涨幅为2.7%,反弹的原因更多的是食品季节性上涨。 贷款存款增速走势背道而驰 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||