日本停滯并非因日元升值 应加快人民币升值步伐 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月29日 18:13 新浪财经 | |||||||||

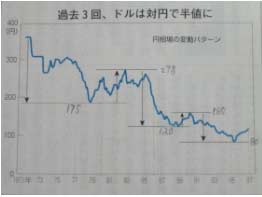

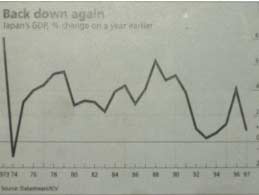

曾其英 最早提出人民币被低估的观点是在1999年中国经济学家,高盛亚洲公司总经理胡祖六博士,当时金融危机后东亚各国货币纷纷贬值,人民币坚持不贬值。因此还没有人注意到这问题。2003年日本和美国先后正式提出,由此引起国内外的热评。从已报道文章看,几乎全是反对升值的。

有人认为如果升值历史会重演,东亚金融危机会再现;有人归结日本近十来年经济停滯不前就是从日元升值开始造成的;还有人断言热钱流入愈多,只说明投机成份愈大并不说明人民币应升值。更有经济学家说汇率不仅仅是价格,而且还是政治手段。总之多是-些充满爱国情绪的激奋言论。这些观点-类是将经济问题上升到政治问题,并自然釆取对抗性态度;另-类是缺乏科学精神和实事求是态度。 老经济学家茅于轼最近回忆改革文章中指出:一个学者最重要的是敢于说真话而不是迎合时髦。建国半个多世纪以来历史教训表明:倾听不同声音,让少数不同观点有表达机会,这对提高执政能力和今后建设和谐社会都是必不可少的先决条件。 为了打消升值会引发如同日本停顿十几年的担心,这也是反对升值最主要的理由,有必要实事求是分析而不是想当然习惯性思维。为此须让事实说话,引入图1为日元兑美元汇率变化 1;图2为日本GDP对上年的增长率 2 。 日本当初也是实行日元盯住美元的固定汇率,直至1971年时1美元兑360日元,后来是固定兑308日元。石油危机后就实行可变汇率了。从图1和图2可知,1970年代除了二次石油危机,日本经济都是快速增长的。1985—1986年汇率从1美元兑日元260到160日元,升值40%,这是最大升值期,而GDP增长仍接近4%。经济繁荣,股市兴旺。升值尝到甜头后,乘势追逐财富,信贷膨胀,房地产和股市大涨,从1987年到1990年日元进-步升值,从1美元兑160到120 日元。GDP 增长更在4—6%高位,股市的日经指数从13000多点涨到1989年时高峰达38000多点。1988年日本股市时价总值超过美国,占全世界当时44%份额,而到东亚金融危机前的1996年只占18%份额。 3 1989年日本股市泡沫破裂,不动产-落千丈,由于银行信贷大部分由不动产担保,银行坏账剧增,从此进入90年代后日本-蹶不振。到此时假如日本人认真吸取教训,还是可走出困境的。但日本热衷于高增长,劳动制度是完全雇佣和终身制,宁愿财政大量赤字也不改弦换辙。从1992—1995年政府以一系列紧急法案推动经济,公共消费合计75 万亿日元,以当时汇率115日元计,总共6500亿美元。经济增长是上去了,1995—1996年GDP有2—4%增长,汇率也上去了,95年4月达到1美元兑80日元最高峰。但公共投资经济效益很差,到97年初经济已停顿,下半年东亚金融危机,98年经济倒退2%,汇率97年也回复到兑120日元水平。 东亚金融危机前1996年日本财政赤字对GDP之比为8.2%,累计债务对GDP之比为90%, 4 欧元区马约規定前者是3%,后者为60% 。1998年银行坏账达1.2万亿美元 ,加上政府通过邮局储蓄业务经营信托基金局的坏帐, 总共將近2万亿美元坏帐。5 目前日本政府债务已达7万亿美元,相当于GDP 的1.5倍。6 现在通常舆论对美国的 赤字财政债台高筑,预言美国经济要崩溃 ,其实日本经济状况比美国严重得多。 从上述数据可知,日元汇率变化是频繁而又幅度大,GDP 增长较快时相应地日元强劲升值, 当然升值后出口贸易顺差会减少-些,增长也会减慢些,汇率升值减慢或回挡,经济就是这样平衡的,至东亚金融危机其日元总趋势是升值的,其后是贬值并小幅波动。通常认为货币贬值会促进出口使景气上升。殊不知如日本那样原料燃料和市场二头主要在外,靠大进大出贸易国家,货币升值不仅使资本增值,同时还能从外贸中以同样代价得到更多的原料燃料和其他进口货物,做到降本增益。 由于日元升值以及技术进步效益提高,曰本电费自1986年起到1996年先后8次降价,降幅合计23%;与此对照,自80年代起美国电费上涨25%,英国上涨85%。7 1990年日本有1000万人海外旅遊,到1996年更达1670万人出国旅遊。8 财大气粗在西方拍卖行购买西方名画的几乎都是日本人。1996年日本GDP 突破5万亿美元, 人均4万美元已超过美国和欧盟的人均值甚多。9 日本已享受过日元升值所帶来的好处和繁荣。 日本人太急功近利,以-系列紧急法案推动经济,又以极低甚至零利率来刺激经济,财经和货币政策双管齐下。正如美国财富杂志所言:日本人几乎尝试主流经济教科书上推荐的各种办法。我国和日本的发展模式类似都属同-类东亚模式,不良信贷和官商结合倒是应特别警惕的! 至于东亚金融危机是国外游资投机行为引起的推论,这是推卸责任的说法。内因毕竟是主要的,苍蝇不叮无缝蛋,投机家通常都是比某些经济学家聪明的。 其实汇率问题:长期来说是受国家宏观经济形势支配的; 中期是受利率,通涨,外贸收支和资金流动等经济狀况控制的;短期则是受游资或投机行为所影响的。 2003—2005年三年我国增长都在10%左右,今年-季度为10.2%,高于计划的9%,是否太热了?年年都要收紧银根,但就是收不紧,原因何在?广义货币供应量余额M2太大了。目前该值为31.05万亿元,国内储蓄余额14 万亿元,外汇储备8751亿美元,去年GDP为182321亿元, M2 /GDP就是1.7 。而发达国家M2 通常都是小于GDP甚多,首先我国外汇储备如此大,M2 就小不了。我国经济改革难点在金融方面,而其中关键就在汇率问题上,按入世承诺今年内就要向外资银行开放国内人民币业务了,到时更难调控了。 去年5月诺贝尔獎得主蒙代尔在演讲时就有关升值问题提出:中国应以不变应万变。其实这句话是中世纪的格言和处世哲学;在凤云变幻的当代社会,其关键词应是与时俱进。蒙代尔说:日本已成为突然升值的受害者,中国如果也这样做,必然会成为又-个受害者,他还提出升值有12个不利因素。笔者指出:从图1可知30年来日元总趋势是升值而并非突然升值! 由于汇率问题涉及到必须与金融以至整个经济形势相协调,它不是外贸扩大出口的工具,我们应全面权衡利害得失。在此笔者想提出:若不升值或很慢升值会造成经济形势下列的畸变。 (1)本来利率和汇率可配合进行调控操作,现货币政策效果极为有限,只能靠强制性行政措施,不可能持久。 (2)货币供应量过大,易引发通胀,银根收不紧,经济易大起大落。 (3)人民币资产等于自我贬值,外资流入越多,国内资产就流失越多。 (4)国内劳动力自我贬值,不利于缩小贫富差距和城乡差距。 (5)易引发外贸摩擦,我国形象受损。 (6)出口量多价低,最易受限额所困,吃力不讨好。 (7)不利于出口产品升级換代和建立自己的品牌。 (8)不利于出口产业结构调整和转移,影响整个国家竞争力提高。 (9)国内资源贱卖,替国外和外资企业赚钱。 (10)环境欠债加大。 与此对应,若加快升值步伐则可以: (1)减轻进口原料和燃料的成本负担。 (2)金融形势好转,理顺各方面关系,便于宏观调控。 综上所述,笔者认为升值太快太慢都不合适,由于前-阵迟疑,按目前速度太慢了,拟今年底前达到1美元兑7.5元人民币;明年达7.0元左右较妥,即升值15% 。 当诺贝尔獎荣获者客人在演讲时说些主人喜欢听的客套话时,大家可回想一下:同样是诺獎得主哈耶克的演讲:他表示现实中很多不良政策,其实大多数是经济学家狂妄自负的产物。他甚至反对设立诺贝尔经济学獎,因为他认为诺獎会赋于那些经济学家不应有的权威。早在半世纪前,当时世界各方面远不如现在这般复杂,经济大师中泰斗凯恩斯曾告诫过:假如某-日经济学家如同作为-个低级主管能以他们自己的想法进行管理,即便是临时应付(on a lever with dentists)也应受到称赞了。 参考文献 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 评论 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1000元小店狂赚钱 |

| 韩国女装年利近100万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 100万年薪·招总裁 |

| 一万元投入 月赚十万 |

| 暴富:千个项目任选! |

| 99个精品项目(赚) |

| 强直性脊柱炎--站直了 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |