新财富:家庭经济使中国经济总需求自我紧缩 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年05月09日 18:24 《新财富》 | ||||||||

|

编者按:从千三保卫战到保卫千二到今天的千一保卫战,股市在艰辛的呵护下却始终让人心痛。在各国政要和财经巨头云集的博鳌论坛上,《新财富》杂志在首篇位置推出了前沿性文章《家庭债务消费能力下降,中国经济总需求将自我紧缩》,国信证券何劲的这篇理论文章引起了很多目光关注。该文关于股市的观点是:过去三年股市充分反映了经济增长;股市下跌自有内驱力,绩差股远未见底,基本面的变化将导致优质股价下跌。

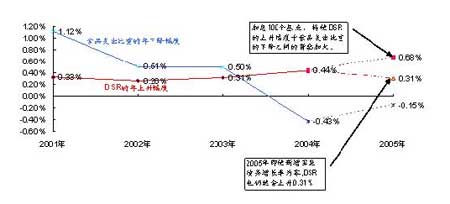

论坛开幕前后,股市下跌超过7%,似乎对它做了一个鲜活的注释。这是一种巧合,亦或是其他? 债务杠杆所支撑的住宅投资和轿车消费构成了这一轮总需求扩张的原动力。中国家庭自2002年以来第一次开启了大规模的债务消费,但随着2004年的大规模债务消费和生活必需品价格的上涨,家庭部门进行债务消费的能力目前已大为削弱。债务消费增速的放慢将使房地产市场的繁荣自然消退,而且中国经济的总需求也将开始自我紧缩,未来的景象可能是:经济增长速度放慢、企业盈利状况普遍恶化、股市继续下跌。 何劲/文 家庭债务消费支撑本轮经济增长 从2002年开始的中国家庭债务消费增强了对住宅和轿车的“原始”需求。在“原始”需求带动下,修建水泥厂、钢铁厂、汽车厂等大规模“派生”性的投资需求在乘数效应作用下引起了经济总需求迅速扩张。 家庭部门对住宅的投资需求,其本质上是一种消费行为,是不要求投资回报的“原始”需求;而修建钢铁厂则是在“原始”需求的作用下,当投资钢铁厂变得有利可图之后所出现的“派生”需求。2003年出现的前所未有的强大投资冲动,不是因为企业家集体头脑发热,而是因为庞大的新增“原始”需求,使得在1999年显得无利可图的项目在2003年开始变得诱人了。 债务杠杆的使用构成了本轮经济增长不同于以往的关键特征。债务消费使家庭部门能够将未来收入提前到今天支出。城市家庭部门大规模债务消费的出现和高速增长带动了中国总需求的自我扩张(图1)。 图1:家庭债务消费所支撑的住宅投资和轿车消费构成本轮经济增长的原动力  注:由于家庭部门购买住宅的支出规模相当于其购买轿车的4.4倍,因此现阶段我们将分析重点集中在家庭部门的住宅投资需求上。 资料来源:国信证券经济研究所 现阶段中国家庭债务消费能力被严重高估 中国城市家庭的债务负担可以用其债务的利息支出占可支配收入的比重(以下简称DSR)来衡量,这个指标的变化规律将直接决定城市家庭部门住宅投资规模的变化规律,并进而决定现阶段中国经济总需求的变化规律。 消费升级的过程中,除食品以外的其他消费性支出占可支配收入的比重会上升,这就决定了食品支出比重下降所富余出来的财力,按照人们可以持续维持的意愿,不能够全部用来支付利息。因此,利息支出比重可以维持的上升速度不会超过食品支出比重下降的幅度。如果一个时期,我们观察到实际发生的利息支出比重的上升幅度,超过了这个时期的食品支出的下降比重,相对于人们可以维持的意愿来说,就有一些其他支出被挤压了,这种人们不愿意的“节衣缩食”状态,就会导致人们在接下来的消费活动中进行调整,设法降低利息支出的比重。由于中国居民目前的富裕程度,其各项支出的“生活必需性”相当大,一旦利息支出比重上升过快,因此压缩了其他的支出,反方向的调整压力会相当大。 我们可以用Q指标来描述家庭部门的债务消费能力相对于基期的变化。具体的计算公式是: “Q =食品支出占可支配收入的比重的下降-DSR的上升”。当Q指标的取值为正的时候,我们可以认为相对于基期,家庭部门的债务消费能力提高了,取值越高,债务消费能力越高;取值为负的时候,相对于基期,家庭部门的债务消费能力减弱了,取值越低,债务消费能力越弱。 图2:2000-2004年中国城市家庭部门债务消费能力的变化  说明:由于2002年整个社会并没有出现大规模的住宅投资,2003年住宅投资热潮开始出现。2001年末的状况似乎是一个临界点。因此我们选择2001年作为计算Q指标的基点。 数据来源:国家统计局、国信证券经济研究所 借助Q指标我们可以清晰地透视中国城市家庭部门债务消费能力的变化(图2):我们发现从2001年到2003年末,中国城市居民的债务消费能力不断提升。这是2003、2004年住宅投资热潮的财务基础。2003年末Q指标的取值明显高于2002年末,中国家庭投资住宅的财务基础依然强劲。这就解释了,为什么在各方对房价收入比过高发出了种种批评,甚至预言中国房地产市场会在2004年崩盘的同时,住宅投资在2004年却继续“不理智”地高速增长。2004年末Q指标的取值已经低于基期2001年的水平,这表明随着2004年的大规模债务消费和生活必需品价格的上涨,中国城市家庭部门进行债务消费的能力大大削弱了。 此外,家庭部门能够承担的债务负担水平,同所处经济体的富裕程度有很大的关系。将中国家庭的债务负担数据同美国家庭或者别的发达地区的数据进行对比,并因此得出中国居民债务负担还很低的结论,会严重高估中国家庭的债务消费能力。 房地产繁荣将自然消退,加息一个百分点可迅速结束 由于中国家庭开始负债的年头还很短,每年新增债务占债务余额的比重很高,即使很低的新增家庭债务增长速度,也将使DSR高速上升。若2005年新增家庭债务的增长率为零,即新增家庭债务规模维持与2004年相同的水平,DSR也将上升0.31%。 从图2中我们可以看到2004年末Q指标的取值已经低于基期2001年的水平,家庭部门债务消费能力已经大大削弱。根据Q指标的作用规律,家庭部门即将会出现减少新增债务、降低DSR增长幅度的行为,2005年和2006年DSR上升幅度将会下降,从而导致新增债务增长率的明显下降。 住宅投资的增长几乎要求同比例的按揭贷款的增长。家庭新增贷款增长速度的下降将直接导致住宅投资增长速度的放慢,这预示着中国房地产市场的繁荣将自然消退,政府的调控政策只是起到扣动扳机的作用,即使没有这样的调控,房地产繁荣的结束也为时不远。 长期以来,由于企业投资对利率不敏感,央行利率政策作用有限。但随着家庭住宅投资的兴起,利率的高低可以直接影响家庭部门DSR的水平,进而影响住宅投资规模,利率政策的有效性提高。在目前的利率水平上再加息100个基点,将使家庭部门的DSR提高0.37%,在这种情况下,2005年即使住宅投资规模还维持在2004年的规模上,DSR也将创纪录地提高0.68%,此时DSR的上升与食品支出比重的下降之间的背驰的迅速将加大(图3),这让我们相信加息100个基点之后,房地产市场的繁荣几乎肯定会迅速结束。 图3:2003年以后DSR的上升与食品支出比重的下降之间的背驰 注:2005年由于食品价格的提高,食品支出占可支配收入得比重可能还会上升。 数据来源:国家统计局、国信证券经济研究所 经济总需求将开始自我紧缩,GDP或将降至7%以下 住宅投资需求增长放慢或者停止增长,会通过减少派生投资需求,并进而通过乘数作用降低总需求。在房地产繁荣自然消退的情况下,中国经济如果没有其他新的原始需求来给予补偿,将会导致总需求的自我紧缩。模型分析显示,以2004年为例,如果住宅投资停止增长,GDP增长速度将至少下降到7%以下(表2)。 表2:如果2004年住宅投资增长速度低于实际值,相应的GDP的增长速度  说明:①派生投资系数=商品房投资引起的派生投资额/商品房投资额;②2004年住宅投资实际增长速度为36.4%。 数据来源:国信证券经济研究所 中国近几年住宅投资热的基础是家庭债务负担的高速增长。过去5年,家庭债务负担已经提高了1.88倍。但一旦DSR上升速度过快,家庭部门随后将必然会出现试图减少新增刚性债务支出比重的调整,从而导致总需求的急剧变化。如果政府不采用现在适度紧缩住宅投资需求而后再适度放松的政策来减轻家庭部门债务消费行为的波动,总需求的大起大落会非常明显。 在过去20年里,生活必需品价格的上涨往往会导致家庭部门实际收入下降,减少实际消费的生活必需品的数量。而今天,由于生活必需品消费具有超过债务消费的优先级,生活必需品价格的上涨会直接降低家庭部门的债务消费能力,从而以一种杠杆效应降低总需求。通货膨胀将带来的很可能不是经济的快速增长,而是经济的滞胀,控制通货膨胀具有了明显超过以往的重要性。 企业盈利状况将普遍恶化,优质股定价难免下移 企业界没有提前预测到过去几年总需求的强劲增长,同样也没有预计到总需求将会出现的自我紧缩,投资计划一直是根据最近两年极为强劲的需求增长势头来制订的。随着中国经济总需求的自我紧缩,严重的供过于求就会出现,企业盈余的急剧恶化也会随之而来,对企业界来说,兼并收购的大好时机就要出现了。 2002年以来,中国股市的运行可以分成两个部分。一部分是绩差股的持续下跌,这些股票至今为止距离合理估值还有漫长的距离,还将面临大幅度的下跌。另一部分是绩优股票所运行的局部牛市,随着近年来中国经济的高速增长,2004年末基金持有的主要184家上市公司的净资产收益率从2002年到2004年上升了66%,每股收益上升了83%,盈利的增加不仅抵消了过去的股价高估,而且使得股价平均上涨了30%(图4)。随着企业盈利状况的恶化,这些优质股票的定价也会出现相应的下移,从而带动整个股市的进一步下跌。 图4:由2004年末基金重仓持有的184只股票构成的指数过去三年的走势  作者为国信证券经济研究所所长助理 更多精彩评论,更多传媒视点,更多传媒人风采,尽在新浪财经新评谈栏目,欢迎访问新浪财经新评谈栏目。 | ||||||||

|

| 新浪首页 > 财经纵横 > 经济时评 > 正文 |

|

| ||||

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 开风情布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 05年具有潜力好项目 |

| 开麦当劳式美式快餐店 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万年利高的惊人 |

| 1000个赚钱好项目联展 |

| 05年投资赚钱好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|