新华联前三季亏6.8亿 利息费用高达9.25亿元占营收26%

新浪财经房产|大眼楼管 王永

10月25日,新华联披露了三季报和控股股东股份被轮候冻结的公告。

前三季新华联营收出现大幅下滑,亏损6.8亿元。由于回款减少,账面货币资金降至31.56亿元,远不足以覆盖一年内到期的有息负债。

近几年,新华联在加快转型,2018年以来拿地基本停滞,地产销售额也在迅速萎缩,并且文旅、酒店等业务短时间内无法快速增长,替代地产业务。今年以来,文旅、酒店等业务又受到巨大打击。

前三季度,其筹资活动现金流净流出31.57亿,与此同时支付的利息费用高达9.25亿元,占营收26%。回款减少、融资受限,现有业务和融资利息还需要投入资金,负债高企的新华联日子并不好过。

新华联前三季亏损6.8亿

前三季度,公司营收同比下滑36.79%至35.56亿元,亏损额扩大到6.8亿元,扣非亏损7.46亿元,上年同期则盈利1.63亿元。

受销售回款减少影响,公司账面货币资金降至31.56亿元,较上年同期下滑40%。公司短期借款加一年内到期的非流动负债总额为57.64亿元,比去年底减少了16.27亿元,但依然远大于账面货币资金。

前三季度新华联筹资活动现金流净额为-31.57亿元,加快了还款速度。截至期末,有息负债总额仍达到231.56亿元。

截至三季末,新华联利息费用高达9.25亿元,占营收26%,比上年同期高2.61亿元。融资产生的利息已经成为一项沉重的负担。

目前新华联资产负债率为82.71%,净负债率为224.17%。文旅项目和房地产开发一样,需要占用大量资金,同时资金回笼又特别慢,在房企融资受限的背景下,新华联面临的资金压力可想而知。

2020年3 月6日,新华联控股股东新华联控股未能如期兑付“15新华联控MTN001”中期票据应付本息,并因此触发了新华联控股“19新华联控SCP002”、“19新华联控 SCP003”超短期融资券的交叉保护条款约定情形。

新华联在中报中解释控股股东违约原因,受新型冠状病毒肺炎疫情不可抗力因素的严重影响,新华联控股多项业务遭受重创,经营回款大幅减少;加之持续受到‘降杠杆、民营企业融资难发债难’的影响,偿付贷款和债券导致现金持续流出,流动资金极为紧张。

目前新华联控股东新华联控股的违约事件仍未尘埃落定,根据新华联10月24日发布的公告,新华联控股正在配合债委会聘请的中介机构开展现场尽调工作,尽快完成清产核资并制定债务化解方案。

新华联控股持有新华联61.17%的股份,今年4月已全部被司法冻结。从4月起,又经历了多轮轮候冻结。未来如果新华联控股所持冻结股份被司法处置,可能导致新华联实际控制权发生变更。

房地产销售收入逐渐萎缩 新业务能否撑起新华联

在此前的业绩预告中,新华联解释亏损原因:受新冠疫情影响,公司房地产销售、景区、酒店、商场等收入均出现较大幅度下降;部分已售项目尚未达到交付条件,不能结转收入;财务费用同比增加;政府补助同比减少。

从收入占比来看,地产销售收入仍为新华联主要收入来源。2019年来自商品房销售业务的收入占到76%,今年上半年有所下滑,仍达到61%。

多年以来,新华联一直谋求从“开发商”向“开发商+运营商+服务商”的转型,为此不断布局文旅项目,其传统主业地产销售业务则在迅速萎缩。

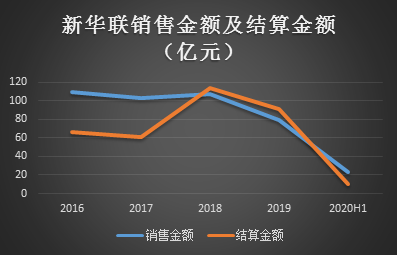

2018年以来,公司拿地基本停滞,重点转向现有项目的开发。2018年公司结算金额超过销售金额,与此同时销售金额快速萎缩,存量项目及销售额迅速消耗。

其销售金额也在2019年迎来拐点,由之前的100亿以上迅速滑落到79亿元,今年上半年销售额仅23.54亿元,结算金额10.55亿元,分别同比下滑20%及47%。

2018年以来,公司拿地停滞, 2018未开发土储建面 194.68万平方米,2019年则为174.18万平方米,按照当年60.66万平方米的销售面积估算,不足三年开发。

而随着房地产业务的萎缩,其他业务并不能快速增长,替代地产开发业务的位置。2019年,占比第二大的“其他业务收入28.56亿元,同比仅增长9.75%。今年上半年“其他业务”收入下滑幅度接近50%,超过了地产销售。

其他业务包括文旅、酒店管理、物业服务等业务,公司对文旅业务寄予厚望,但是从2019年的商誉减值来看,其中的风险也不容忽视。

新华联2015 年 6 月收购了新丝路文旅有限公司(以下简称“新丝路文旅”),形成商誉19771.69 万元。经审计,新丝路文旅 2019 年度亏损11431.44 万元,商誉出现减值迹象,但新华联未对其计提减值准备,因此审计机构天健会计师事务所对其2019年年报出具了非标意见。

对于会计师提出的商誉减值理由,新华联表示不予认可,提出“(新丝路文旅)亏损主要因计提控股子公司美高乐减值准备 5472.43万元,以及美高乐受中韩关系影响利润下滑所致。公司管理层认为 2019 年新丝路下属的所有境外子公司除美高乐受政策影响业绩下滑以外, 其他主要境外子公司的经营均较以前年度有较大程度的提高与改善,其中韩国锦 绣山庄取得了开发许可,澳洲项目正常开工建设并取得了开发贷款。”此外“2019年12 月 31 日,新华联持有新丝路文旅的股份市值为69419.30 万元,公司也可将新丝路文旅整体以不低于原收购对价的适当交易价格进行转让,在这种情况下商誉不存在减值。”

不过今年上半年新丝路文旅继续亏掉4580.37万元,今年以来新丝路文旅股价也跌去了66%,今年是否要计提减值呢?

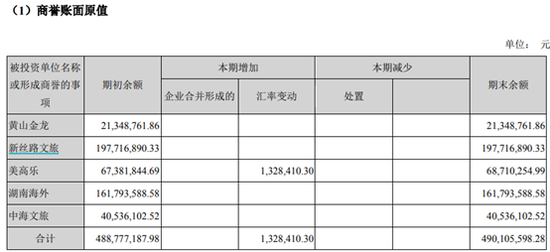

2012年以来,新华联展开了系列并购。2019年公司曾对美高乐、中海文旅计提商誉减值准备6580.61万元。截至2020年上半年,账面商誉仍达4.9亿元。未来一旦业绩出现下滑,商誉将成为公司账上的雷。

作者

王永

新浪财经上市公司研究员

热文排行

- 北辰实业前三季度结转量价齐跌 自持物业仍复苏乏力

- 蓝光发展高杠杆下借新还旧 逆周期拿地是否明智?

- 新大正年内2232万平方米签约面积到期 业绩增速放缓无奈转向并购

- 泰禾集团Q3归母净利降193.01% 债务相继违约下能否如愿引入万科?

- 大发地产高息发债:票面利率高达12.375% 现金不足以覆盖短债

- 物业股不香了?第一服务上市首日破发 暴跌26%背后体量小优势不显

- 招商蛇口前三季度归母净利下滑57% 年末频繁出售股权

- 渝开发获10亿团购大单:前三季扣非亏损565万 现金不足以覆盖短债

- 物业又迎上市潮:月内4家物企上市 高瓴资本、腾讯京东已入局

- 富力地产加强去化能力现金流稳健 多管齐下优化财务结构

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有