独立第三方物业发展之艰:中奥到家管理面积下滑 绿城如何解局?

8月底A+H29家物业股业绩全部披露完毕。根据新浪财经统计,上半年高速增长依然是物业股的主旋律,29家平均增速约34%。依靠关联房企输血,上半年疫情对物业股的影响微乎其微,需要在案场服务的非业主增值服务也不乏高增表现。但对于独立第三方物业公司,缺乏关联房企的输血,日子就不那么好过了。

合约面积下降

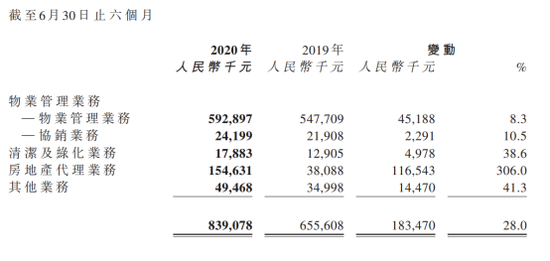

上半年中奥到家实现营业收入8.4亿元,同比增长28%;实现纯利0.75亿元,同比增长29%。同期毛利率下降2.8个百分点至27.9%,净利率微增0.1个百分点至9%。低于行业平均的营收增速,再加上不到10%的净利率,中奥到家中报亮点难寻。

分业务来看,营收占比70%的基础物业管理服务上半年同比仅增8.3%。房地产代理业务表现突出,同比大增306%,占比由去年同期的5.8%提高到18.4%,但该业务占比有限,使得公司整体营收并不如同是第二梯队的永升生活服务(90%)、新城悦服务(42.7%)亮眼。

而决定中奥到家整体走势的物业管理业务,前景也不甚乐观。上半年,公司在管面积为65.1百万平方米,合约面积为71.8百万平方米。以此计算的储备面积为6.7百万平方米,储备率仅为0.1,为29家物业股最低。

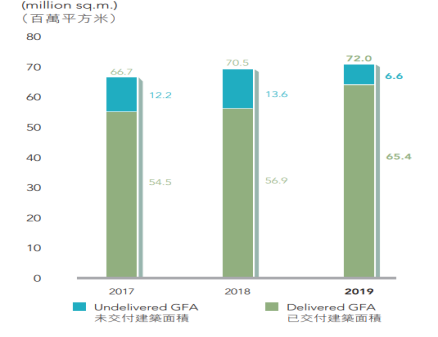

纵观中奥到家近年来的发展,2016-2019年合约面积分别为60百万平方米、66.7百万平方米、70.5百万平方米、72百万平方米,储备面积分别为15.4百万平方米、12.1百万平方米、13.6百万平方米、6.6百万平方米。新增合约面积在减少,随着订约面积逐渐交付,储备面积也越来越少。

今年上半年中奥到家在管面积较去年末减少了0.3百万平方米,合约面积较去年末减少了0.2百万平方米。面积增长的停滞对业绩发出了危险信号。

独立第三方物企的艰难

与中奥到家同样境况的还有彩生活,上半年彩生活物业管理服务同比仅增3.2%,同期在管面积虽然没有下降,但较去年末仅增4百万平方米,合约面积仅增1.7百万平方米。再叠加增值服务的发展失利,彩生活上半年营收同比下降1.8%。

本质上物业管理并不是一个赚钱的行业,中报显示平均净利率为14.4%,目前市场上只有碧桂园服务一家市值千亿的物业股。在没有找到其他利润增长点之前,关联房企的利益输送,以及并购扩张还是非常重要的增长手段。

一方面,关联物业开发商是物管公司非业主增值服务的主要客户,这部分高毛利业务不仅增收,还是提升毛利率的一个抓手。一般非业主增值服务收入占比在10%以上,而中奥到家协销业务收入占比仅为2.9%。上半年同比增10.5%,增长不算突出。上半年18家披露非业主增值服务营收的物管公司中,6家同比增长超过50%,永升生活服务增速高达117%。

另一方面,关联物业开发商输送的结转面积是目前物业股高增的前提。已上市的29家物业股中,以第三方项目发展起来的物企只有5家,分别是新大正(15.8%)、南都物业(12.8%)、中奥到家(28%)、浦江中国(50.8%)、彩生活(-1.8%),除浦江中国基数小外,其余营收增速均低于行业平均。而作为第三方,外拓项目收费也缺少优势,大部分物企第三方物业费低于关联房企也证明了这一点。

原本中奥到家2015年上市较早,但错过了同业并购先机,现在目标是把产业链往下游推进,清洁公司、园林养护公司、保安公司、工程公司、电梯公司等成为其并购的方向。

近三年中奥到家毛利率从30.4%下降至26.6%,净利率从10.2%下降至8.8%。在人力成本不断上升的背景下,中奥到家物业管理服务的平均价格近三年都是1.8元/平方米/月,远低于行业平均值。上半年由于社保减免及政府补助,大部分物企毛利率有所上升,中奥到家反而下降,降低成本也是公司亟待解决的问题之一。

易居退出尚未收回成本 新进绿城已浮亏35%

最终,陷入困境的中奥到家选择了引入靠山——绿城服务。

6月23日,绿城服务公告完成认购4.32%中奥到家新股。并与原股东签订买卖协议,Central Oscar出售81,452,650股中奥股份,相当于已发行股本的9.53%;Decision Holdings出售41,190,650股中奥股份,相当于已发行股本的4.82%。截至目前第一阶段及第二阶段交易已经全部完成,绿城服务持有中奥到家18.57%的股权,成为公司第二大股东。

有意思的是,绿城服务此次交易的对手方之一Decision Holdings,由上海恒玑资产管理中心全资拥有,其一般合伙人为易德臻。易德臻由上海誉铂投资管理有限公司管理,该公司为巨派投资间接全资附属公司。2020年3月财报显示,巨派投资最大股东为易居,持有普通股约21.7 %。交易完成之后,Decision Holdings持股比例由6.6%下降至1.78%。

易居最早在中奥到家上市前几个月(2015年2月)战略入股,代价1200万美元(约9300万港元)。按照上述两笔协议的1.8港元/股价格计算,易居投资5年退出收回成本7414.3港元,再加上剩余1.78%股权市值1780万港元,这笔投资堪堪保本。

易居退出保本,新进的绿城服务已经浮亏。1.8港元/股的交易价格较交易前一日股价1.12港元高出不少。合作公告发布后,6月24、25日中奥到家股价涨56%,此后攀升至1.88港元/股后走低。截止发稿公司股价收于1.17港元/股,绿城服务入股浮亏35%。

不过对于中奥到家来说,绿城服务的到来或许会带来新进展。双方合作将设立合资公司,中奥及绿城分别持股30%、70%。根据合作协议,双方进一步协定(i)对于绿城因不承接的任何物业服务业务,绿城同意优先向中奥推荐;(ii)自合作协议日期起计六年内,绿城将优先考虑中奥承接绿城的外包业务,例如提供清洁、保安、保养及电梯维护服务。(iii)自2021年7月1日起,绿城及公司或其联属公司须订立相关物业服务协议,以委聘本公司及╱或其联属公司提供上述物业服务,相关业务服务每年的营业额不少于3亿元及自合作的第三年起每年递增2亿元。

协议中具有实质约束性条款将在2021年7月之后才能生效,中奥到家未来走势仍需关注。

作者

陈宪

新浪财经上市公司研究员

热文排行

- 祈福生活服务陷增长困境:多元业务此消彼长 35%合约今年9月到期

- 华夏幸福上半年产业新城收入增速翻倍 平台化价值凸显

- 远洋服务上市前非业主增值服务下滑8% 还有11%物业合约年底到期

- 物业股中报盈利榜:碧桂园服务最赚钱 招商积余4%净利率垫底

- 物业股中报面积榜:平均新增面积13.5% 仅中奥到家负增长

- 物业股中报现金榜:碧桂园服务99亿居首 3成低于5亿

- 四问华润万象生活:盈利弱储备面积有限 商业运营故事能讲多久?

- 三条红线严控房企融资:蓝光发展上半年营收增至158亿

- 中梁控股2020中报解读:土储能级提升促均价上涨 严控负债规模

- 物业2020中报营收榜:碧桂园服务居首 仅彩生活祈福生活服务下降

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有