国台酒业IPO生变:IPO前大量经销商低价入股 持股经销商一度贡献近六成销售

出品:浪头饮食

作者:王永

近日,披露招股书一年多的国台酒业被曝已终止IPO审核,在此之前,另一家拟IPO酱酒公司——郎酒股份则收到证监会的反馈意见。在长达16页的反馈意见中,证监会从关联交易、经销商压货、第三方回款等方面对发行方提出犀利的问题。一时之间,国台酒业IPO之路蒙上了一层阴云。

6月7日,国台酒业董事长闫希军对媒体表示,“计划调整完最晚十月底再报(IPO材料)”。国台酒业终止IPO的真实原因究竟为何?市场出现了各种声音。

国台酒业2020年5月首次披露招股书,11月初收到证监会反馈意见,2020年12月初更新过一版招股书,半年后终止IPO审核。从证监会的反馈意见以及公司更新的招股书来看,国台酒业绕不过去的一个问题是收入真实性问题。

IPO前夕大量经销商突击入股 近六成经销销售一度靠持股经销商完成

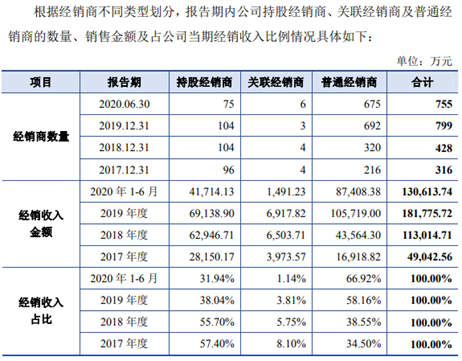

国台酒业IPO前夕,大量经销商突击入股,持股经销商2018年及2017年贡献的销售收入一度高达60%以上。

从12月更新的招股书可以看出,2017年及2018年,持股经销商加关联经销商占到经销收入的65.5%和61.45%;2019年普通经销商收入暴增的情况下,持股经销商和关联经销商收入占比降到41.85%;2020年上半年仍达33.08%。

目前国台酒业持股经销商总共104家,其中:102 家经销商通过金创合伙、共创合伙和合创合伙间接持股,粤强酒业和卡特维拉直接入股。102 家间接入股的经销商和粤强酒业是2018 年4月前同次招商计划引入的,卡特维拉于2018年11月引入。

目前金创合伙持有国台酒业10.09%的股份,共创合伙持有7.55%,合创合伙持有5.89%的股份,粤强投资持有1.19%,卡特维拉持有1.24%,持股经销商持股比例达到15.87%。

在11月的反馈中,证监会要求国台酒业披露入股经销商选取标准、入股价格、入股资金来源,是否存在利益输送,以及持股经销商采购价格,公司对其销售是否履行了关联交易决策程序等问题。

12月更新的招股书中,国台酒业披露金创合伙、共创合伙、合创合伙、粤强酒业入股时,估值为22.67亿元,折入股价格10元/1元注册资本。

这个估值是以2016年底的市净率为依据制定出来的。2016年12月31日,国台酒业未审净资产5.093亿元、22.67亿元估值下市净率为 4.47倍,公司在招股书中解释,2016 年及此前,白酒行业整体景气度低,因此选取市净率为估值依据。当时同行业上市公司平均市净率(样本中踢除经营异常的皇台酒业与屠宰业务较大的顺鑫农业)为 4.23,市净率中位数为 4.10,因此定价合理。

但是经销商入股时间是2018年,当时行业已经复苏,2017年在业绩高速增长下,白酒行业公司股价也出现暴涨。截至2017年底,剔除皇台酒业与顺鑫农业后,白酒行业市净率中位数为5.43倍,市盈率中位数为31倍。

国台酒业以2016年底行业市净率进行估值,显然是对经销商进行让利。

卡特维拉入股时间是2018年11月,当时国台集团以13.33元/1元注册资本的价格向卡特维拉转让股权。与此同时,国台集团还按同等价格向金汇基金、大连泓典等6家备案投资基金/专业投资公司以及3名无关联自然人转让了部分股权。在这次转让中,国台酒业估值为40.20亿元,这次采用了市盈率估值法,估值市盈率为19.14。发行人解释称,2018 年10月 31日行业平均市盈率19.62。如果这次估值是公允的,那么7个月前给经销商的入股价就是明显低估的。

2020年上市前则出现了有意思的一幕,其持股经销商数量大幅减少,由2019年的104名减少到2020年6月底的75名,减少28%,与此同时持股经销商经销收入占比也下滑了。

与此相对应,国台酒业存在大量第三方回款,回款方主要包括经销商的实际控制人及其近亲属、经办员工、下游客户等,2017年到2019年第三方回款的金额分别为2.75亿元、2.69亿元、9447.39万元,占销售回款比例分别为41.06%、25.03%和4.2%。

证监会在反馈意见中一连提出两个问题:第三方回款是否与相关销售收入勾稽一致并具有可验证性,是否存在体外循环或虚构业务的情形;第三方回款下降原因是否真实、合理,是否存在通过临时修改销售合同对方名称等人为变相降低第三方回款比例的情形。

前五大客户中四家是持股经销商 实控人控制企业连续三年蝉联第一大客户

持股经销商对国台的销售影响巨大,截至2020年上半年,公司前五大客户中有四家为持股经销商,双方深度绑定。

除此之外,实控人控制的关联企业也发挥着重要作用。

国台酒业实际控制人名下存在多家关联企业,国台酒业与这些公司之间存在复杂的关联交易,包括关联方销售、采购、租赁、资金拆借、委托贷款、代付代缴及共同采购广告业务、受让关联方商标等。

2017年到2019年,国台酒业向实际控制人控制的其他企业采购矿泉水、茶产品、人参产品和枸杞等,金额分别为392.24万元、1492.74万元、2574.95万元。

与此同时向这些企业销售商品金额分别为5123.77万元、6826.64万元、8012,65万元,占收入比重分别为8.94%、5.8%、4.24%。

从2017年到2019年,实控人控制的企业一直是国台酒业的第一大客户。到了2020年上半年,实控人忽然退出前五大客户名单,取而代之的是广东粤强酒业有限公司、深圳粤强臻品酒业有限公司、广东益润贸易有限公司,这三家公司均为持股经销商王富强旗下公司。

经销商入股后业绩爆发式增长

经销商入股的同时,国台酒业业绩也出现爆发式增长。

根据招股书数据,从2017年到2019年,营收分别为5.73亿元、11.76亿元、18.88亿元,

根据此前媒体数据,2016年国台酒业营收为3.61亿元。

这意味着从2017年到2019年,每年分别增加营收2.12亿元、6.03亿元、7.12亿元。可以看出经销商入股的2018年,国台销售开始猛增。这三年营收增速均大幅超越上市白酒公司。

正是在2018年11月,国台酒业开始股改,正式踏上IPO之路。

2017年到2019年期间,国台酒业销量分别为2425吨、3990吨、5139吨。用白酒收入估算,这三年吨价分别达到23万元、29万元、36万元,销量和吨价同时出现大幅增长。

和郎酒作比较,从2018年到2020年,郎酒股份酱酒销量分别为8923.8吨、9821.95吨、10524.26吨,这几年销量仅有小幅增长。

白酒行业通过向经销商压货提高业绩增速,历史上有过不少先例,国台酒业IPO前的业绩爆发式增长显然与持股经销商有着密切的关系,其业绩增长是否真实还需要时间检验。

作者

王永

新浪财经上市公司研究员

热文排行

- 复合调味品热度消退?颐海国际、天味食品年内股价累跌60%

- 养元饮品主业下滑拟投资高科技领域? 30亿设私募基金收监管函

- 举报证据是否有些单薄? 董宝珍反问“举报者有没有权利基于股价走势异常进行举报”

- 董宝珍:法律已经滞后了 金融市场举报不能完全要求有实物证据

- 董宝珍:舍得酒业是抱团庞氏骗局的冰山一角 希望由舍得揭开背后更严重的危害

- 董宝珍是否持有舍得? 工作人员称内部持仓不方便回答

- 舍得交易异常在哪? 董宝珍称“嘉美包装被认定为操纵的那个阶段走势与舍得走势一样”

- 董宝珍微博曝“舍得股价可能被操纵的证据” 称舍得股价走出了与嘉美几乎一样的走势

- 山西汾酒渠道疑云:董宝珍苏州调研汾酒专卖店 三家店有两家已转让

- 伊利定增公告后股价下跌:三分之一募集资金用于偿债 去年财务费用竟增加2250%

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有