白酒寻访:泸州老窖剑指前三 能否跳出大起大落的怪圈

大众将龙头白酒企业称做“茅五泸洋”,营收第三而称谓排第四,或许会让洋河有些委屈,但这也侧面反映出泸州老窖历史底蕴之深厚。与历史赐予1619口老窖池的幸运不同的是,泸州老窖近几十年来竟掉进了“逢调整必跌倒”的怪圈,而一旁的洋河则顺势完成了反超。

如今,泸州老窖高举国窖和泸州老窖两个品牌的双百亿目标,“特曲”的复苏更是令人回想起当初辉煌的泸州老窖。当年辉煌的洋河却面临困境,市场有观点认为老窖超越洋河指日可待,尽管二者收入规模还有明显差距。

不过令泸州老窖复兴之路蒙上一层阴影的是,当前公司频繁的控货提价战略似乎有重蹈覆辙的趋势,产能与产品力之间的平衡也是泸州老窖需要处理好的,公司若要顺利实现双百亿目标,有不少教训需要谨记。

复盘老窖大起大落 战略失策跌出前三

消费者喝白酒喝的是文化,中国白酒可讲的故事也特别多。

1957年,国家组织专家在泸州老窖的酿造工艺基础之上规范了全国的浓香型白酒的生产工艺,一举奠定了泸州老窖“浓香正宗”的地位。上世纪60年代,泸州老窖即年产万吨,即使在2018年公司的产销也是在1.5万吨左右,而当时的茅台、五粮液产量还在1000吨以下,1963年泸州老窖特曲被评为全国八大名酒之一。凭借着特曲酒引领市场的定价权、深厚的品牌力,泸州老窖坐上了行业的头把交椅。

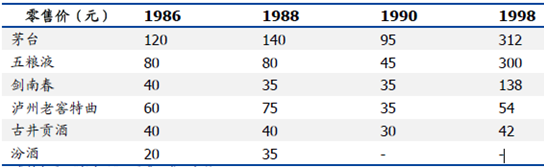

地产和白酒某种程度上经历了类似的波折,行业冷热与调控此起彼伏,造就了独特的行业周期。泸州老窖面临的第一次调整在1989年,国家出台的“名酒不准上公务宴席”的规定重挫了白酒企业。行业调整复苏后,各酒企的战略开始分化,茅台、五粮液和剑南春等坚持涨价策略,而泸州老窖、古井贡酒和山西汾酒等则推出“名酒变民酒运动”,在白酒价格也是白酒内在价值的重要组成部分的逻辑下,泸州老窖错失了高端白酒的地位,品牌力在这一轮的调整中受到巨大影响。

2001年,泸州老窖面对此前的战略失误,做出了相应调整,推出国窖1573产品,正式进入高端白酒阵营。凭借着产区、优质酒产能的产品力优势,且随着经济建设的蓬勃发展,白酒行业从2003年开启了黄金十年,国窖1573一举跻身高端大单品,与飞天茅台、普五不相上下。2012年,国窖1573销量约6000吨,占高端白酒销量的16%左右。

抢占高端白酒市场的同时,拉升了泸州老窖的品牌力,可以说,泸州老窖在品牌力方面打了个漂亮的翻身仗。

矫枉过正往往适得其反,泸州老窖面临的第二次调整在2012年,受经济增速放缓、“三公消费”受限制,且个人对于中高端白酒的消费还未形成规模,叠加行业塑化剂事件的影响,白酒全行业迎来长达三年的调整期。泸州老窖则逆市提价,国窖1573的出厂价一度超过飞天茅台和普五,达到999元/瓶,然而终端销售遇冷,2013年国窖1573销量腰斩,2014年仅销售800吨,叠加柒泉模式在行业调整期弊端尽显,经销商出现大面积亏损和退出,此轮调整令泸州老窖的渠道力面临严峻的考验。

2015年,淼峰组合开始全面接管泸州老窖,刘淼、林锋二人均为公司营销系统走出来的,都曾任过销售公司总经理职务。新管理层在聚焦产品线、继续提升品牌力的同时,持续调整公司的销售渠道,由以区域为主导的柒泉模式,转变为品牌专营公司,自建销售团队并压缩渠道层级。泸州老窖对于渠道的产品销售和价格把控力更大,也能更为真切地感受市场的变化。且随着2016年白酒行业的复苏,国窖1573的销量和价格也重回巅峰。

随着行业调整,泸州老窖品牌力和渠道力方面出现的战略失误,也令公司的业绩和股价大起大落,未来行业是否还会迎来调整,泸州老窖能否跳出“逢调整必跌倒”的怪圈,公司当前的经营战略和战术值得关注。

超越洋河指日可待? 产品力是关键

此轮白酒的复苏是高端、名优白酒的复苏,飞天茅台受市场追捧,打开了其他高端白酒的市场空间,使得头部酒企呈现强者恒强的格局。

泸州老窖显然是高端白酒量价齐升的受益者,形成鲜明对比的是,洋河股份无论在销售、业绩还是股价方面都表现欠佳。对于消费品来说,产品力是根基,品牌力是提升,渠道销售是执行,素来以高质量管理和精细化营销见长的洋河,在其自身的此轮调整中遭遇了产品力、品牌力的掣肘。在此前新浪财经上市公司研究院举办的“资本+”白酒的分享会上,与会专家普遍表示,洋河目前面临的问题需要一两年时间才能调整过来。

2018年,洋河股份和泸州老窖的营收分别为240.6亿元、130.55亿元,差距在100亿元左右。如假设未来两年洋河营收不增长,而泸州老窖维持25%的增速,2020年,预计洋河股份和泸州老窖的营收分别为240.6亿元、204亿元,两者相差不大。若按照当前的估值水平看,泸州老窖的市值将超过洋河股份。

若要实现营收的持续快速增长,优质酒的产能至关重要。按照百年窖池估计,国窖1573的基酒每年产能约3000多吨,按浓香基酒与成品酒1:2的关系计算,合计约6000吨国窖1573成品。若按照740元/瓶的出厂价计算,2018年销售的国窖1573成品约合5000吨,当前的产能是不足以满足未来连续快速增长需求的。

中国酒业协会常务理事吕咸逊表示,对于高端、次高端白酒来说,产能是很重要的因素,当前泸州老窖是受到产能限制的,其今年新出产的10万吨工程对泸州老窖未来的高端化也有很大的帮助。对于今年10万吨开始陆续投产的产能,若按照10%的优质酒率简单估计,泸州老窖新增的优质酒产能约为1万吨,加上目前的6000吨,合计1.6万吨国窖1573的产量,加上目前储存的基酒,能够满足未来近10年的增长。

不过,高端白酒的品质,一方面和原料、工艺和产区有关系,另一方面也和窖龄有着重要关系。对于泸州老窖来说,其目前所拥有的窖池的窖龄很难在短时间内大幅提升,且公司曾表示将原来用于生产中档产品的老窖池置换用于生产国窖1573 基酒,浓香高端酒是不是能通过技改升级实现的,短时间内新增的10万吨巨大产能,能生产多少优质酒,泸州老窖的高端产品的品质控制如何保障,是公司不得不面临的问题。

近年来,因为产品力向好而实现快速增长的酒鬼酒和今世缘等,充分体现了白酒的产品力才是根基,产品力稍差的洋河遭遇了消费者的区别对待。泸州老窖在经历品牌力和渠道力的调整后,快速扩充产能并希望实现业绩的快速增长,此次又将面临产品力的考验,而这次泸州老窖能否避免再次大起大落?

剑指前三 泸州老窖频频提价埋下隐患

据不完全统计,国窖1573今年以来相关的控货提价动作已多达8次。泸州老窖曾向外界表示,国窖1573坚持实施价格跟随策略,在保证渠道充足利润的前提下,会考虑择机提升终端零售价。38度、43度、46度、52度国窖1573均有控货提价的动作,其中52度国窖1573的出厂价从740上升至780元/瓶(国盛证券数据),终端配送价涨至860元,建议零售价为1099元。

与泸州老窖频繁控货提价形成反差的是,国窖1573的终端实际零售价并没有想象中的坚挺,据不少媒体走访调研报道称,目前国窖1573的真实终端价在919元左右,而京东、天猫等电商平台给出的零售价也是919元,与公司定下的1099元之间存在180元的差距。一方面下游919元的价格卡脖子,上游出厂价提升至780元,渠道中间的毛利仅为139元,考虑到终端供货价为860元,则分在一批和终端的毛利分别为约80元、59元左右。

139元的渠道毛利其实并不算很赚钱,与茅台酒超过1400元、五粮液的430元存在相当的差距,国窖1573的市场需求和渠道利润空间并不支持频繁控货提价。近期,随着茅台从经销商处回收的6000吨配额逐渐通过商超和电商渠道出货,市场上飞天茅台的价格得以降温,随着茅台酒通过直销渠道投放量逐渐增加,价格预期将趋于理性,这留给五粮液和国窖1573的空间将被明显压缩,在消费市场的快速变化与出厂价频繁上调之间,经销商的盈利预期或将面临一定的变数。

泸州老窖频繁提价曾酿成苦果,据券商统计数据显示,2003年至2012年国窖1573多次提价,在上一轮白酒行情的巅峰时期,国窖1573的出厂价一度达到999元/瓶,明显超出飞天茅台和水晶五粮液的出厂价。从2006年至2016年的十年间,茅台调整出厂价次数为6次,且每次都是提升出厂价;五粮液调整出厂价的次数达到14次,期间出厂价回落最高达120元/瓶;国窖1573调价13次,期间出厂价回落最高达319元/瓶,。频繁调价在很大程度上影响渠道的利润和预期,调低出厂价更是严重损伤经销商的利益和信心。泸州老窖曾经的频繁调价最终使得旗下经销商大换血,并最终酿成苦果。

当前,在品牌专营公司的渠道模式下,泸州老窖离市场更近,一线销售人员及时反馈消费市场的冷热,并指导公司及时调整出厂价和配送价,从而稳定经销商的利润和预期,或许能在某种程度减少频繁提价带来的负面影响。

写在最后

泸州老窖,作为典型的“天生好命”型白酒企业,在白酒消费这个长长的赛道上,却走出了周期股的特征。在品牌力、渠道力分别经历过挫折和调整之后,当前的快速发展又将考验泸州老窖的产品力。曾经超越泸州老窖的洋河股份现下正因为产品力不足的问题被消费者和投资者议论,在产能扩张的背景下,泸州老窖能否凭借稳定的品质控制,实现对洋河的反超,值得期待。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有