贾跃亭的梦想可笑吗?

没有创业者的世界是平淡的,没有颠覆者的世界是寂寞的。

编者注:本文作者Michael A.Ball,华盛学院九叔编译,主要介绍了Facebook 的业务情况和竞争优势。

Facebook有着强大的护城河,包括庞大的活跃用户数,上季度公司日活平均为12.8亿,同比增长18%,持续的增长以及用户留存是公司一笔宝贵的无形资产。

而且,Facebook没有直接的竞争对手,当然,作为一个用户,你可能会有其他一些社交软件,但是肯定也有Facebook。经过13年的成长,现在还没有哪一个社交软件能取代Facebook,如果没有Facebook,很多大公司就没有了网上流量和互动平台。

公司有很大的上涨空间,而且诸多APP也都有非常强的竞争优势,比如,Messenger,Instargam以及WhatsApp。

在可预见的未来,Facebook在在线广告的地位还很牢固。

2017年一季度,移动广告营收贡献了所有广告营收的85%。上个季度,来自支付和其他费用的营收是1.75亿美元,占到总营收的2%,但是跟78亿美元的广告营收相比这个数字就太小了。

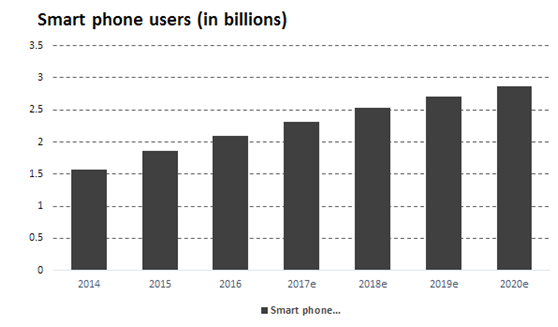

这78亿美元的广告营收中,85%来自移动广告,因此手机的销量数据趋势对公司的营收很关键。

到2020年,全球智能手机用户有望增长到28.7亿,渗透率接近38%。

为了促成全球更多的地方接入互联网,Facebook发起了一个叫Intenet.org的网址,致力于连接全球。

高利润业务

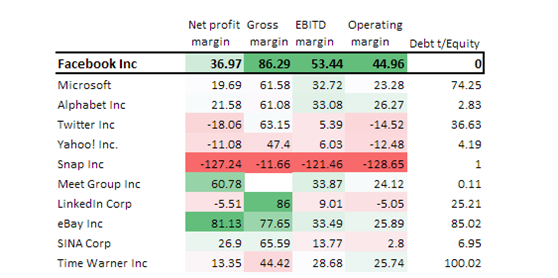

Facebook的利润率很高,成本很低,EBITDA /Sales能达到50%,相比其他竞争对手,这个数字可谓一尘绝骑。

2017-2018的营收驱动

今明两年的营收驱动主要由两个,一个是用户增长,一个是广告加载率。很好的一点是,Facebook的广告不那么惹人厌,很多时候用户甚至没有意识到那是广告。

Facebook的核心是尽全力提高用户的参与度,研究投入占到了营收的21%,随着营收增长,绝对值也在不断增长。

前不久,小扎宣布了一项名为“视频优先(Video first)”战略,大力推广直播和Facebook 360视频工具,可见视频是公司在大力进军的方向,争夺YouTube的市场。

来自桌面广告的收入预计会减慢,因为越来越多的人使用广告拦截软件,但是移动端没受影响。

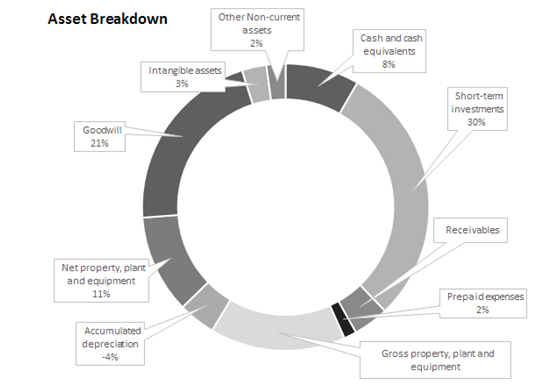

Facebook资产680亿美元,其中很大一部分是现金与现金等价物,如果我们把现金及其他非物理资产,那么其清算价值大概207亿美元,每股7.18美元。

根据笔者预计,2018年公司EPS为6美元,给29.07倍估值(3个月高点为37x,低点为21x),股价为175美元。

小结

从笔者的经验看,Facebook的护城河极深,用户抛弃Facebook转到其他社交平台的可能性极小。只要社交粘性还在,公司就能源源不断地拿到广告营收。另外,如果Facebook的增长停滞,有没有可能收购Snap呢?笔者认为是有可能的。Snap市值目前不到200亿美元,Facebook有320亿美元的现金和短期投资,完全没问题,关键是现在Facebook没有收购Snap的必要,公司拥有强大的竞争优势,用不着浪费200亿美元。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。