|

不支持Flash

|

|

|

|

年终奖跨年发放不能避税 需控制在一个纳税年度http://www.sina.com.cn 2007年01月18日 02:15 重庆商报

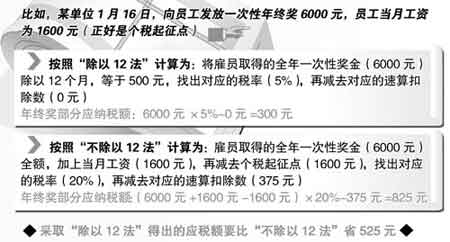

本报讯(记者 梁龄)眼看就要到农历新年,又到了单位发放年终奖的高峰期。昨日,市地税局相关人士表示,如果纳税人是在2007年度获得的2006年年终奖,应并入今年收入申报个税。同时,税收专家提醒,年终奖在一个纳税年度内发放比跨年发放要省税。 在市内一家大型IT公司负责软件开发工作的蔡先生说,他所在的公司去年的年终奖昨天才发放,不知道这笔收入该不该计入2006年的个人所得进行纳税申报? 对此,市地方税务局相关人士解释说,在办理2006年度自行申报时,应以在2006年1月1日至2006年12月31日期间实际取得的所得为准。所以蔡先生纳税月份在2007年,应并入今年收入申报个税。 专家介绍,按照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定,对个人某个月取得的全年一次性奖金,可以先除以12个月,再按其商数确定适用税率和速算扣除数。但在一个纳税年度内,对于每一个纳税人,这样的特殊计税办法只允许用一次。 对此,专家提醒,如果想合理避税,就应尽量减少年终奖跨年发放,尽量控制在一个纳税年度内发放。同时,要减少季度奖、半年奖等名目繁多的奖金发放次数,而是把这些本欲发放的奖金先在平时“记账”,作为年终奖在一个纳税年度内一次性发放给员工,以便享受到“除以12法”的计税法。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||