|

不支持Flash

|

|

|

二手房南宁个税细则出台 细数不同情况纳税额http://www.sina.com.cn 2006年08月15日 01:56 新桂网

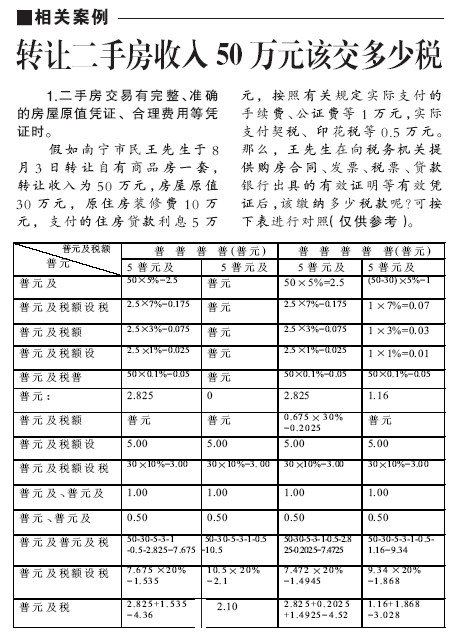

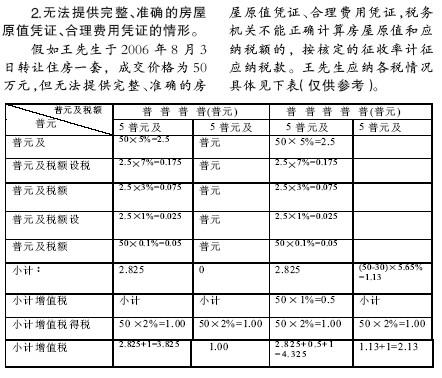

广西新闻网-当代生活报记者陆原 实习生粟飞虹 通讯员吴凯 赵志忠 7月下旬,国家税务总局关于从8月1日起对二手房转让收入强制征收20%个人所得税的消息在各大媒体披露后,引起了社会的普遍关注。由于这一税收政策涉及面广,自治区地税部门授权各市地税局根据国家税收政策的要求并结合当地实际情况,制定具体的个税征收细则。那么,作为首府城市和二手房交易十分活跃的南宁市,8月1日以后,市民在进行二手房交易时,税务部门将如何对转让收入计收各种税款成为广大市民关注的焦点。 8月14日,南宁市地税局制定并下发了《关于加强个人住房转让税收管理有关问题的通知》,就在南宁市辖区内个人转让自有住房如何计算缴纳各种税款进行了说明,同时,地税部门也已委托房产交易登记部门代收这一税款。这就意味着从即日起,二手房交易的纳税人便可持房屋产权证明、居民身份证等相关资料,到房屋所在地主管税务机关或委托的代征机构进行申报缴纳包括个人所得税在内的各种税款,并凭完税证明办理房屋产权转移手续。 个税:房屋原值和应纳税额不明的按住房转让收入的2%计征 《通知》规定:纳税人能够提供完整、准确的房屋原值凭证、合理费用及税金凭据的,按照现行税收政策规定,分税种计算交纳各项税费。 而对纳税人不能提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的情况,按住房转让收入乘于核定征收率来核定应纳个人所得税。南宁市地税部门根据南宁市住房的所在区域、地理位置、建造时间、房屋类型、住房平均价格水平等因素,经过测算,个税的核定征收率定为2%。 对纳税人申报的住房转让收入明显偏低又无正当理由的,主管税务机关有权根据其房屋的所处区域、建造时间、房屋类型、住房平均价格水平等因素确定其住房转让收入。 问题:哪些二手房转让可享受税收政策优惠? 《通知》规定:凡在南宁市范围内转让住房并取得收入的个人(以下简称“纳税人”),必须按现行税收法律、法规的规定,申报缴纳营业税、城市维护建设税、教育费附加、地方教育附加、防洪保安费、个人所得税、土地增值税、印花税等税费。 由于对二手房交易强征个人所得税是从8月1日起实行,这就意味着凡8月1日以后交易的二手房,其转让收入尚未缴纳个税的,地税部门均有权予以追缴。 那么,哪些普通住房的二手房转让可享受税收政策优惠呢?根据自治区人民政府的相关确定,南宁市享受优惠税收政策的普通住房,应同时满足以下三个条件:一是住宅小区建筑容积率在1.0以上;二是单套建筑面积在144平方米以下;三是实际成交价格低于同级别土地住房平均交易价格的1.44倍以下。 另外,普通住房与非普通住房的居住期是否在5年以上,也是能否享受税收优惠政策的分界线。 根据南宁市地税部门的文件规定,税收优惠包括免征营业税和土地增值税等。 视点:转让自用5年以上且是家庭唯一生活用房所得免征个人所得税 针对二手房交易个人所得税征收过程中的具体情况,南宁市地税部门还对个人出售自有住房实行个人所得税优惠政策,具体情形为:一是对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,免征个人所得税;二是对出售自有住房并拟在现住房出售后1年内按市场价重新购房的纳税人,其出售现住房所应缴纳的个人所得税,视其重新购房的价值可全部或部分予以免除。 《通知》规定:对转让自用5年以上,并且是家庭唯一生活用房的纳税人,应填制《个人住房交易减免税审批表》,并持申请人身份证、转让房屋的住房产权证原件及复印件、房屋产权管理部门出具的相关证明、主管税务机关需提供的其他资料,向房产所在地主管税务机关提出免征个人所得税申请,经审核认定后方可免税。 而对出售自有住房、并已在该住房出售后1年内按市场价重新购房的纳税人,可持申请人身份证、购房合同和购房发票、售房合同、转让住房缴纳税金的完税证明或缴款书的原件及复印件、主管税务机关需提供的其他资料,前往主管税务机关办理个人所得税退税手续。 焦点:二手房转让具体该如何纳税? 在一般情况下,纳税人在转让“二手房”时,可按取得的售房收入减除房屋原值、转让住房过程中缴纳的税金、有关合理费用后确定应纳税所得额,缴纳个人所得税的税率为20%。 根据税务机关的解释,“合理费用”是指纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。而在住房转让过程中,如果交易是委托有资质的中介机构办理产权交易等相关手续,且在申报纳税时,纳税人能提供出相关费用凭证,那么中介服务费属合理费的范畴,也可以扣除。 而“支付的住房装修费用”是指纳税人能提供实际支付装修费用的税务统一发票、并且发票上所列付款人姓名与转让房屋产权人一致的,经税务机关审核,在转让前实际发生的装修费用可按以下规定比例内扣除:一、已购公有住房、经济适用房的:最高扣除限额为房屋原值的15%;二、商品房及其他住房:最高扣除限额为房屋原值的10%。 支付的住房贷款利息、手续费、公证费等,则要凭贷款银行或有关部门出具的有效证明据实扣除。 但是,由于二手房交易还涉及不同的房屋类型、房屋原值不明、转让人居住时间长短等比较复杂的情况,根据国家税收政策,南宁市地税部门对不能提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,采取核定征收率方式,按综合征收率对这些二手房转让收入计征应纳税款。 那么,不同情况的二手房交易,其纳税额应有多少呢?南宁市地税部门规定: 一、个人转让居住5年以下普通住房的,免征土地增值税,按住房转让收入7.65%(营业税及附加征收率5.65%,个人所得税征收率2%)计征应纳税费。 二、个人转让居住5年以上普通住房的,免征营业税和土地增值税,按住房转让收入2%(个人所得税征收率2%)计征应纳税额。 三、个人转让居住5年以下非普通住房的,按住房转让收入8.65%(营业税及附加征收率5.65%,个人所得税征收率2%,土地增值税征收率1%)计征应纳税费。 四、个人转让居住5年以上非普通住房的,免征土地增值税,按住房转让收入与购买房屋价款差额的5.65%征收营业税及附加,按住房转让收入的2%计征个人所得税。 资料链接 纳税人在申报纳税时需要提供的资料 1.交易双方的身份证、住房产权证、个人住房档案、国有土地使用证的原件及复印件。 2.购房合同和购房发票的原件及复印件。 3.转让住房缴纳税金的完税证明或缴款书的原件及复印件。 4.支付的装修费用或其他有关费用的发票或其他有效凭证。 5.《个人住房交易个人所得税纳税情况表》。 6.主管税务机关需要补充的其他资料。 相关案例

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||