【导读】今天花了点功夫好好研究了一下新规,并制作了新规下私募的实际操作手册,希望能对大家有帮助

中国基金报 吴君

昨天傍晚基金业协会推出重磅新规《私募投资基金募集行为管理办法》,又在私募圈里掀起了风暴,小伙伴们找基金君聊天的还挺多,新规以后各种落实的细节都要慢慢来,还好协会预留了3个月的适应期,而且回访制度现在也是鼓励的。

问基金君的私募小伙伴有很多,关注私募圈两年多的基金君昨天也是夜不能寐,想着要好好学习新规,要做一些简单通俗的理解,给小伙伴们参考。虽然基金君能力有限,但也希望能做点事,就今天花了点功夫好好研究了一下新规,并制作了新规下私募的实际操作手册,希望能对大家有帮助吧。

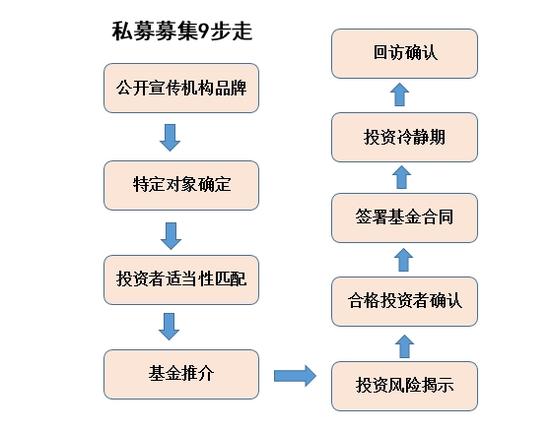

经过研究整理,基金君认为,可以概括为“2个募集主体”、“3大责任方”、“9步实操流程”,2、3、9,这样记忆会比较简单,基金君接下来就用图文并茂来解释具体情况。

2个募集主体

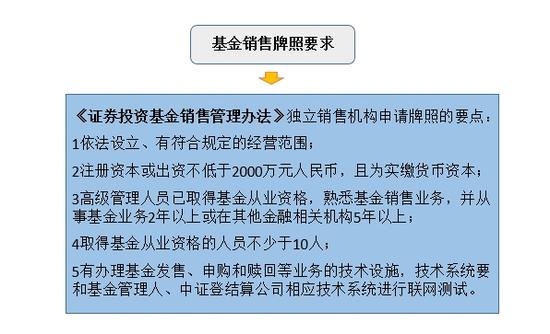

《募集行为管理办法》规定,以后卖私募产品的,只有私募自己卖自己产品,还有就是私募销售机构卖产品,但要求销售机构要有基金销售牌照,就是卖公募的牌照,据证监会2月最新名单,目前有商业银行124家、证券公司99家、期货公司16家、保险公司4家、保险代理公司和保险经纪公司4家、证券投资咨询机构6家、独立基金销售机构93家,具体可以点开证监会“信息公开”查阅。

但实际上,基金销售牌照并不好拿,因为门槛比较高,既有资本要求,又有设施要求,还有销售人员素质要求等,对于一些小机构来说一些硬件设施比较困难,大机构办理牌照,通过去证监会申请、场检等步骤,相对容易能够办下来,所以未来必定私募销售强者恒强的局面会出现。有意向申请牌照的小伙伴看过来,一些具体的要求。

3大募集方责任

3大募集方责任《募集行为管理办法》规定,私募的销售机构有不少责任,包括特定对象确定、投资者适当性审查、私募基金推介、合格投资者确认等;而且比较重要的是要防止非法集资、侵占客户财产的现象出现,所以要设立专门的资金账户,并让监督机构去监督;另外之前炒的沸沸扬扬的分拆私募产品销售也被明令禁止。

除了销售机构,私募管理人不能因为委托给别人卖了,自己就一身轻松;私募自己在和销售机构合作时要注意了,要签订“销售协议”哦;还有要记得向协会报送资金账户和监督机构的信息,主动承担起责任。

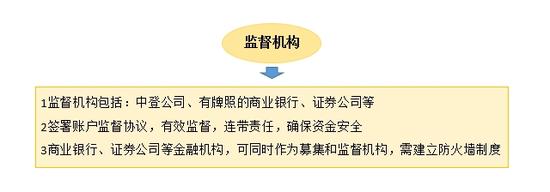

另外一个主体也是值得注意的,就是监督机构,这些机构一般是比较权威的部门,比如中登公司、商业银行、券商等,这些机构签署资金账户的监督协议,就要帮忙监督资金的进出,保证资金能够按照原路返回,不然也有连带责任。还有他们自己其实可以是双重身份的,既可以作为募集机构,也可以作为监督机构,但这种情况下要建立防火墙,避免出现问题。

9步实操流程

9步实操流程基金君先上一个完整的募集过程的流程图,便于小伙伴们在操作过程中理解,包括九个步骤,一是公开宣传机构的品牌,二是特定对象确定,三是投资者适当性匹配,四是基金推介,五是投资风险揭示,六是合格投资者确认,七是签署基金合同,八是投资冷静期,九是回访确认。

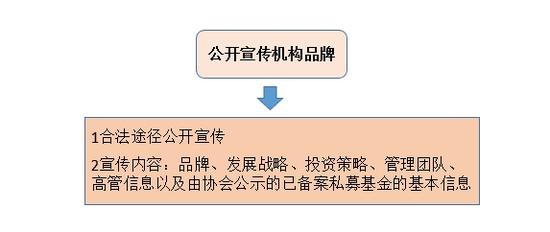

第一步:公开宣传机构品牌

第一步:公开宣传机构品牌《募集行为管理办法》规定,虽然私募不可以公开宣传产品和业绩,但是私募公司实际上是可以做好自己的品牌和形象的塑造,在社会上树立良好的企业形象和文化,这是非常好的事情,但要注意宣传的途径和范围、方法。

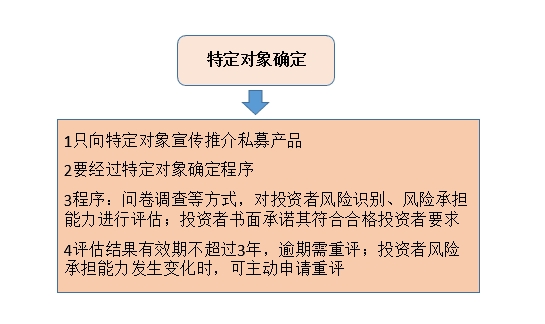

第二步:特定对象确定

第二步:特定对象确定私募行业一直强调要向特定对象宣传,但是什么才是特定对象呢,其实一直比较难界定,这次《募集行为管理办法》给出了答案,就是要经过特定对象确认的程序,采用问卷调查等方式去评估是否符合要求,所以现在很多网站都设置了评估程序页面,并要求投资者承诺,但一些微信朋友圈则比较难以进行,协会也接到了不少投诉。还有评估结果有效期只有3年,3年后要重新评估。

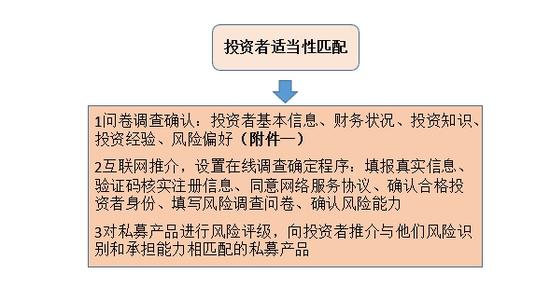

第三步:投资者适当性匹配

第三步:投资者适当性匹配什么叫做投资者适当性,就是合适的产品卖给合适的投资者,匹配他们的风险偏好度,这次《募集行为管理办法》做了明确规定,通过调查问卷的形式,来了解投资者的具体情况,也会对私募产品进行风险评级,让投资者买得放心。另外,在线评级一直比较难做,协会这次也规定了具体流程。

第四步:基金推介

第四步:基金推介《募集行为管理办法》这次对私募产品具体销售宣传的过程做了比较详细的阐述,因为这块以往问题较多,不少营销人士都很厉害,客户容易被误导。办法规定了推介具体内容有15条,基金君看下来就是要给客户一个详细的、清晰的了解,避免客户还没搞清楚产品具体情况就被忽悠了,像之前关注较多的费率等问题也要清晰揭示。

还有以往销售都爱夸大宣传、饥饿营销、担保收益、自卖自夸等12种行为,现在都是命令禁止的,什么高收益、业绩最佳等让投资者沸腾的词语,都要小心。还有9种媒体不能推介,包括微信朋友圈等。

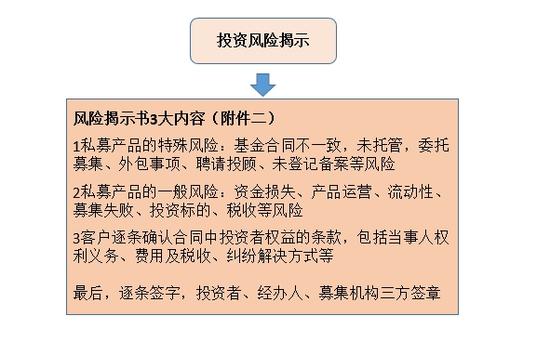

《募集行为管理办法》还特意强调要向投资者揭示私募产品的高风险性,有些客户都以为私募做投资厉害,却不知道其中的风险更大,这些风险包括私募产品本身的不规范,没有托管、没有登记等,还有就是投资中的风险,另外权益纠纷也要提前确立,避免出现之前比如“业绩门”之类的事情。这些客户都要逐条来签字。

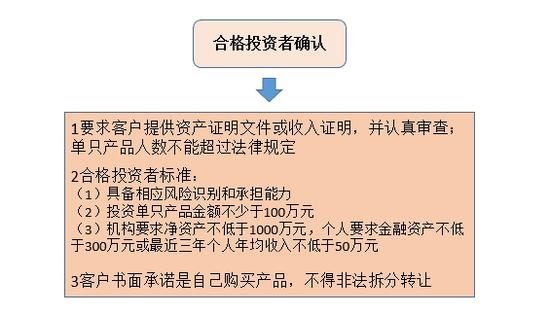

第六步:合格投资者确认

第六步:合格投资者确认在销售过程中,为了卖产品,有些销售机构想尽各种办法,比如拆分产品、包装成互联网金融产品等,但所卖对象根本承受不了风险。这次《募集行为管理办法》规定,私募产品必须卖给客户本人、承诺是本人购买,客户要提供资产证明文件,不是有100万就可以了,还要有金融资产、风险承受能力等要求。

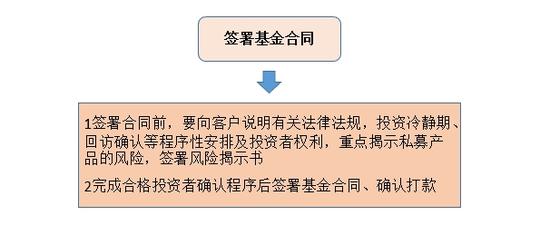

第七步:签署基金合同

第七步:签署基金合同《募集行为管理办法》规定,到了签署基金合同这一步时,销售机构必须要做好揭示产品风险、说明相关法律法规等,还要履行投资者冷静期和确认回访等程序,保证是合格投资者,才能最终确认签字、打款。

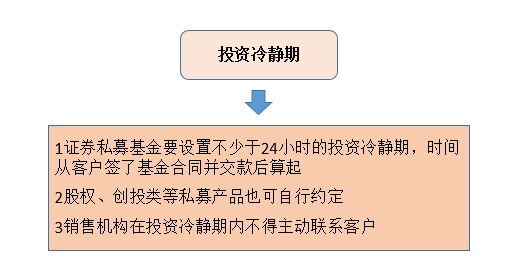

第八步:投资冷静期

第八步:投资冷静期《募集行为管理办法》这次特意规定,投资是要有至少24小时的冷静期,避免一时冲动、考虑不周就做出投资决策,毕竟不是小钱。冷静期内销售机构不能再去影响客户情绪,催促他们。但股权、创投私募则可以按照24小时冷静期去做,也可以自行约定,基金君对这里有点不太明白。

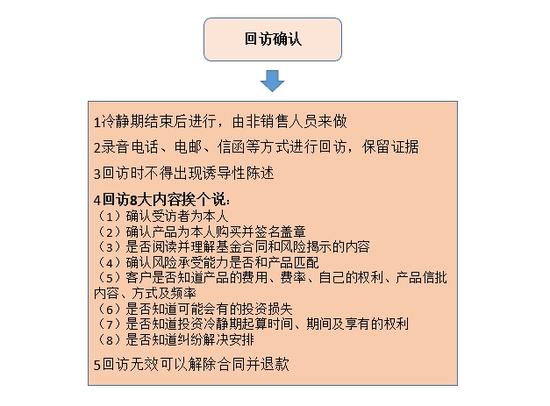

第九步:回访确认

第九步:回访确认《募集行为管理办法》提出“回访制度”,但目前不会强制,因为很多私募反映比较难做,非销售人员人手不够、客户太多。在回访过程中,基金君发现,协会对具体内容做了8条阐述,需要客户逐一确认,都是比较核心的信息,这就是一个再确认的过程,如果客户没有搞清楚,是可以解除合同、退款的,最大限度保证投资者权益。

今天,基金君折腾好好久,终于领悟新规精神,并且做了梳理,希望对大家有用,另外附件一风险调查问卷、附件二风险揭示书,小伙伴们可以去基金业协会网站下载哦,就是最新的公告里面就有。

进入【新浪财经股吧】讨论

责任编辑:许孝如 SF185